.

Οι τεράστιες ευθύνες της Τράπεζας της Ελλάδας για τα κόκκινα δάνεια και τους πλειστηριασμούς της χρεοκοπίας, σύμφωνα με τον Μ. Σάλλα – ενώ στη συνέχεια αναφορά στα υπέρογκα χρέη της ΝΔ και του ΠΑΣΟΚ, όπου το πιθανότερο σενάριο είναι το εξής: «Σύμφωνα με συνταγή που υπάρχει, τα χρέη των δύο κομμάτων θα καταγγελθούν, θα τιτλοποιηθούν και θα μεταβιβασθούν σε Fund με έδρα στην αλλοδαπή στο 3-5% του συνολικού χρέους – όπου το Fund δεν θα κάνει τίποτα προς είσπραξη των απαιτήσεών του σε βάρος των κομμάτων και τα χρέη θα σβηστούν, δια της οδού τής παραγραφής». Τέλος, επισημάνσεις για τη μονοκαλλιέργεια του τουρισμού, για τις εισπρακτικές, για τις τράπεζες, για την κυβερνητική κοροϊδία και για τον Γ. Στουρνάρα.

.

Οι τεράστιες ευθύνες της ΤτΕ για τα κόκκινα δάνεια

Μ. Σάλλας: «Η πληγή των κόκκινων δανείων και γιατί δεν υιοθετήθηκε το μοντέλο αγοράς και επαναμίσθωσης πρώτης κατοικίας». Στο βιβλίο του δε γράφει τα παρακάτω:

Το καλοκαίρι του 2014 αποτέλεσε την κρίσιμη καμπή. Η χώρα βρέθηκε σε κατάσταση ακραίας αβεβαιότητας και το τραπεζικό σύστημα λειτουργούσε με περιορισμούς που δυσχέραιναν κάθε οικονομική δραστηριότητα. Εκείνη την περίοδο υπήρχε η δυνατότητα υιοθέτησης μιας συνολικής λύσης για το πρόβλημα των κόκκινων δανείων. Είχαν διατυπωθεί προτάσεις με τεχνική επάρκεια και με διεθνή παραδείγματα που έδειχναν ότι το πρόβλημα δεν ήταν ανυπέρβλητο.

Ανάμεσά τους ξεχώριζε η πρόταση για το μοντέλο αγοράς και επαναμίσθωσης της πρώτης κατοικίας, που είχε προταθεί τον Ιούλιο του 2014. Η λογική του ήταν απλή. Ένας ειδικός φορέας θα εξαγόραζε το ακίνητο σε λογική αξία, θα έκανε σημαντική επέκταση περιόδου του δανείου, η οικογένεια θα παρέμενε σε αυτό πληρώνοντας σταθερό μίσθωμα και διατηρώντας παράλληλα το δικαίωμα να το επαναγοράσει όταν θα σταθεροποιούνταν η οικονομική της κατάσταση.

Το μοντέλο αυτό θα προστάτευε την κατοικία, θα προσέφερε στις τράπεζες άμεση ρευστότητα και θα μείωνε την κοινωνική πίεση που αναπτυσσόταν γύρω από τους πλειστηριασμούς. Παρά τη λογικότητα της πρότασης, η Τρόικα την απέρριψε με επιχειρήματα που βασίζονταν στην έννοια του ηθικού κινδύνου και στην πεποίθηση ότι οποιαδήποτε προστασία της πρώτης κατοικίας θα ενθάρρυνε τη μη πληρωμή του δανείου.

Η θέση αυτή δεν συνδεόταν με την πραγματικότητα της ελληνικής ύφεσης, αφού οι στρατηγικοί κακοπληρωτές αποτελούσαν πολύ μικρό τμήμα του προβλήματος και οι περισσότεροι δανειολήπτες είχαν χάσει με βίαιο τρόπο την οικονομική τους επιφάνεια. Παρ’ όλα αυτά, επικράτησε η αντίληψή ότι, η αυστηρή στάση θα λειτουργούσε παραδειγματικά και πως η κοινωνία έπρεπε να προσαρμοστεί στα νέα δεδομένα, χωρίς μέριμνα για τις απώλειες που θα προέκυπταν.

Η στάση της Τράπεζας της Ελλάδος (ΤτΕ) συνέβαλε στην παγίωση αυτής της προσέγγισης. Αντί να επισημάνει τις μακροοικονομικές συνέπειες μιας τέτοιας πολιτικής που απέκλειε μεγάλα τμήματα της παραγωγικής βάσης από τη χρηματοδότηση, η ΤτΕ συντάχθηκε με τη γραμμή της Τρόικας, υπογραμμίζοντας την ανάγκη για ταχεία εκκαθάριση μέσω πλειστηριασμών των μη εξυπηρετούμενων δανείων που αφορούσαν ακόμη και πρώτη κατοικία.

Η θέση αυτή ενίσχυσε το στενό λογιστικό πνεύμα της στρατηγικής διαχείρισης, μη λαμβάνοντας υπόψη το γεγονός ότι η συνολική εξυγίανση απαιτεί την επανένταξη των δανειοληπτών στην οικονομική ζωή, και όχι την οριστική τους περιθωριοποίηση.

Έτσι, δημιουργήθηκε ένα περιβάλλον στο οποίο η εκκαθάριση του τραπεζικού ισολογισμού επιλέχθηκε να γίνει με τιμωρητικό τρόπο και όχι συνδυάζοντας τη διατήρηση της κοινωνικής και παραγωγικής συνοχής. Και όμως, υπήρχαν προτάσεις και λύσεις που διευκόλυναν τους τραπεζικούς ισολογισμούς με παράλληλη αντιμετώπιση και του προβλήματος των δανειοληπτών.

Οι συνέπειες αυτής της στάσης υπήρξαν εξαιρετικά βαριές. Περίπου επτακόσιες χιλιάδες επαγγελματίες, μικρομεσαίοι επιχειρηματίες και αυτοαπασχολούμενοι βρέθηκαν εκτός τραπεζικού συστήματος επειδή τα δάνειά τους έγιναν μη εξυπηρετούμενα εν μέσω ύφεσης. Ακόμη και μεγάλες τεχνικές εταιρείες είχαν υπερβεί τα όρια εξυπηρετησιμότητας εν μέσω ύφεσης.

Τα χρέη τους προς τις τράπεζες ξεπέρασαν τα 100 δισ. ευρώ και αυτό σήμαινε ότι ένα τεράστιο ανθρώπινο και οικονομικό δυναμικό παρέμενε ανενεργό, αδύναμο να επενδύσει, να αναπτύξει δραστηριότητα ή να συμμετάσχει στον σχεδιασμό της ανάκαμψης. Το πρόβλημα δεν περιορίστηκε στον αποκλεισμό από τη χρηματοδότηση.

Οδήγησε σε μαζική απώλεια περιουσίας, σε διάλυση μικρών επιχειρήσεων που αποτελούσαν την καρδιά της ελληνικής οικονομίας, καθώς και σε μακρά περίοδο προσωπικής και επαγγελματικής αβεβαιότητας για εκατοντάδες χιλιάδες οικογένειες. Η χώρα έχασε έτσι ένα μεγάλο τμήμα της μεσαίας τάξης, η οποία επί δεκαετίες στήριζε την παραγωγή και την κατανάλωση, και παράλληλα είδε τον κοινωνικό της ιστό να οδηγείται σε εξασθένηση.

Η μεταφορά των κόκκινων δανείων σε εταιρείες διαχείρισης μέσω τιτλοποιήσεων βελτίωσε τους τραπεζικούς δείκτες, αλλά δεν έλυσε το πρόβλημα στον πυρήνα του. Οι δανειολήπτες εξακολούθησαν να βρίσκονται σε κατάσταση ομηρίας, αυτήν τη φορά απέναντι σε φορείς με διαφορετικές προτεραιότητες και με μικρότερο ενδιαφέρον για την πολυπλοκότητα των κοινωνικών ισορροπιών.

Πολλοί άνθρωποι παρέμειναν έτσι αποκλεισμένοι από το τραπεζικό σύστημα, χωρίς δυνατότητα να επανέλθουν στην οικονομική ζωή. Η οικονομία προχώρησε σε φάση ήπιας ανάκαμψης, αλλά χωρίς την ενεργό συμμετοχή αυτής της μεγάλης ομάδας παραγωγικών ανθρώπων. Έτσι, η χώρα εισήλθε σε έναν κύκλο ανάπτυξης που ήταν εκ των πραγμάτων αδύναμος και ευάλωτος.

Το δισεπίλυτο πρόβλημα των κόκκινων δανείων δεν ήταν πραγματικά ανυπέρβλητο. Θα μπορούσε να έχει αντιμετωπιστεί με πιο διορατική και ισορροπημένη στρατηγική, με λύσεις που θα προστάτευαν την κοινωνία χωρίς να υπονομεύουν τη λειτουργία των τραπεζών και με επιλογές που θα στήριζαν την παραγωγική βάση αντί να την αφήσουν να αποδιαρθρωθεί.

Η απόρριψη κάθε σοβαρής πρότασης από το καλοκαίρι του 2014 και έπειτα δημιούργησε καθεστώς διαρκούς αβεβαιότητας και επέτρεψε την εδραίωση μιας λογικής τιμωρητικού χαρακτήρα. Η Ελλάδα πλήρωσε το τίμημα με τη συρρίκνωση της μεσαίας τάξης, με τη χαμηλή επενδυτική δυναμική, με την απώλεια πλούτου που επηρέασε την κοινωνική διαστρωμάτωση και με οικονομικό ιστό λιγότερο ζωντανό απ’ ό,τι αυτός θα μπορούσε να είναι.

Το πρόβλημα των κόκκινων δανείων παρέμεινε και μετά το 2020 ένα από τα κεντρικά εμπόδια για την πλήρη αποκατάσταση της οικονομικής σταθερότητας. Δεν αφορά μόνο αριθμούς αλλά και το δικαίωμα μιας κοινωνίας να διατηρεί την αξιοπρέπειά της σε συνθήκες ύφεσης και ανατροπών.

Η εμπειρία αυτών των ετών δείχνει ότι η επίλυση παρόμοιων προβλημάτων δεν μπορεί να βασίζεται αποκλειστικά σε λογιστικές ισορροπίες. Χρειάζεται αντίληψη του μεγέθους της κοινωνικής επίπτωσης, σεβασμός στην παραγωγική δύναμη των πολιτών, καθώς και πολιτική αποφασιστικότητα που να βλέπει πέρα από τα στενά όρια της εποπτικής τάξης πραγμάτων.

Αν κάτι αποδείχθηκε στην ελληνική περίπτωση, είναι ότι μια οικονομία δεν θεραπεύεται όταν εγκαταλείπει ένα τόσο μεγάλο μέρος της στη σκιά. Μέχρι να αποκατασταθεί αυτή η ανισορροπία, το πρόβλημα θα παραμένει δισεπίλυτο. Όχι από τη φύση του, αλλά από την αδυναμία να ιδωθεί σε όλη την ανθρώπινη και παραγωγική του διάσταση (πηγή).

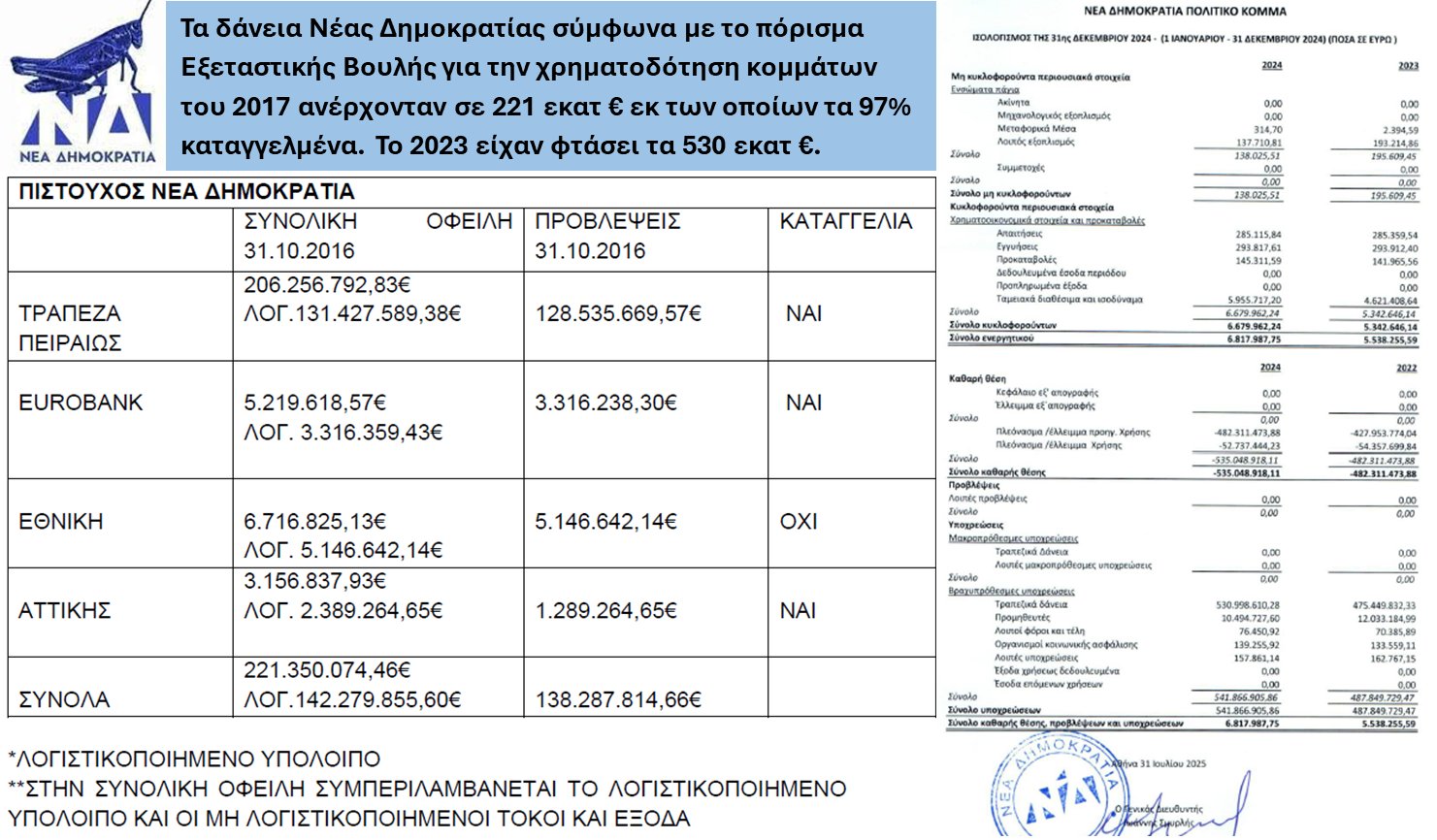

Τα χρέη ΝΔ και ΠΑΣΟΚ

Μόνο οι αριθμοί δεν λένε ψέματα. Το συνολικό χρέος της ΝΔ το 2009 ήταν περί τα 110 εκ. €, εκ των οποίων τα 103 εκ. € τραπεζικό – ενώ ανάλογο ήταν και το χρέος του ΠΑΣΟΚ. Το ίδιο έτος, η κρατική επιχορήγηση της ΝΔ (τακτική και επιμορφωτική) ήταν 26,28 εκ. € (η υψηλότερη έως τότε) – ενώ του ΠΑΣΟΚ 24,1 εκ. € (68,2 εκ. € όλων των κομμάτων).

Επομένως, ήδη από τότε τα δύο αυτά κόμματα χρωστούσαν το τετραπλάσιο της κρατικής επιχορήγησης τους – ενώ, με δεδομένο το ότι τα χρέη τους αυξάνονταν συνεχώς, συμπεραίνεται πως τα ετήσια έξοδα τους ήταν (και είναι) μεγαλύτερα από τα έσοδα (εισπράττουν επίσης από τους βουλευτές, τα μέλη κλπ., αλλά πολύ μικρότερα ποσά).

Ως εκ τούτου, η αναφορά πχ του Α. Γεωργιάδη σχετικά με το ότι, η μείωση της επιχορήγησης λόγω των μνημονίων είναι η αιτία του τεράστιου χρέους του κόμματος του, είναι εν μέρει μόνο σωστή.

Το 2024 τώρα το χρέος της ΝΔ, η καθαρή της θέση καλύτερα, ήταν ζημιογόνα στα 541,8 εκ. € από 487,8 εκ. € το 2023 – οπότε αυξήθηκε κατά 54 εκ. €. Λογικά λοιπόν το 2025, όταν θα δημοσιευθεί ο νέος Ισολογισμός, θα χρωστάει τουλάχιστον 596 εκ. € – τα οποία μάλλον δεν θα μπορεί να τα πληρώσει ποτέ, αφού είναι ίσα με τη σημερινή ετήσια επιχορήγηση της, για πάνω από 37 χρόνια!

Επίσης το 2024, το χρέος του ΠΑΣΟΚ ήταν 504,3 εκ. € από 450,3 εκ. το 2023 – οπότε αυξήθηκε και αυτό κατά 54 εκ. και επομένως το 2025 θα αυξηθεί τουλάχιστον στα 558,3 εκ. €. Υπάρχει όμως επιπλέον το ΠΑΣΟΚ-ΚΙΝΑΛ (!), με κερδοφόρο Ισολογισμό ύψους 5,7 εκ. € το 2024, από 4,1 εκ. € το 2023 – οπότε αυξημένο κατά 1,6 εκ. €.

Η κρατική επιχορήγηση της ΝΔ μόνο το 2025, ήταν συνολικά 16,1 εκ. € ετήσια ή 1,34 εκ. € μηνιαία και αυξάνεται συνεχώς, όπως άλλωστε και των άλλων κομμάτων – αφού γενικότερα η κρατική επιχορήγηση των κομμάτων υπολογίζεται ως ποσοστό των δημοσίων εσόδων, ενώ για το καθένα με βάση τα εκλογικά του αποτελέσματα (πηγή η επιτροπή ελέγχου της Βουλής και η ιστοσελίδα της).

Επομένως, ο πληθωρισμός και η υπερφορολόγηση δεν συμφέρουν μόνο το δημόσιο, αλλά και τα κόμματα – αφού έτσι αυξάνουν τα έσοδα τους (μόνο με τις κομματικές επιχορηγήσεις συμβαίνει κάτι τέτοιο). Η κρατική επιχορήγηση του ΠΑΣΟΚ και ΚΙΝΑΛ το 2025 ήταν 5,4 εκ. € – αφού το εκλογικό ποσοστό του στις εθνικές εκλογές ήταν 11,85% (του ΣΥΡΙΖΑ 7,66 εκ. €).

Η ΝΔ τώρα, ισχυρίζεται πως έχει ρυθμίσει τα δάνεια της, εάν έχουμε καταλάβει σωστά συνάπτοντας ένα δάνειο «τύπου balloon» – ενώ ενδεχομένως ισχύει και για το ΠΑΣΟΚ, αφού ισχυρίζεται πως τα έχει επίσης ρυθμίσει. Το είδος αυτό του δανείου χαρακτηρίζεται από χαμηλές μηνιαίες δόσεις κατά τη διάρκεια της συμφωνίας αποπληρωμής και από μία μεγάλη, εφάπαξ καταβολή που μένει για το τέλος – από τη δόση «balloon».

Το «κόλπο» αυτού του δανείου, είναι πως οι δόσεις διατηρούνται σε πολύ χαμηλά επίπεδα, ενώ η δόση «balloon» αναβάλλεται στο διηνεκές και εκ των πραγμάτων δεν θα πληρωθεί ποτέ – υποθέτουμε όσο τουλάχιστον οι τράπεζες εισπράττουν ενδεχομένως τα πολιτικά ανταλλάγματα που οι ίδιες γνωρίζουν.

Προφανώς τέτοια «κόλπα» δεν προσφέρονται ποτέ σε απλούς Πολίτες που χάνουν τα σπίτια τους για κατά πολύ μικρότερα ποσά, ούτε φυσικά σε επιχειρήσεις – σε όσες τουλάχιστον δεν έχουν να δώσουν αντίστοιχα πολιτικά ανταλλάγματα στις τράπεζες. Όλα αυτά με την επιφύλαξη τυχόν αριθμητικών λαθών και πηγών φυσικά.

Σύμφωνα πάντως με συνταγή που υπάρχει και έχει εφαρμοστεί από ΑΕ αθλητικού θεάματος, τα χρέη των κομμάτων θα καταγγελθούν, θα τιτλοποιηθούν και θα μεταβιβασθούν σε Fund με έδρα στην αλλοδαπή στο 3-5% του συνολικού χρέους – ενώ στη συνέχεια το Fund δεν θα κάνει τίποτα προς είσπραξη των απαιτήσεών του σε βάρος των κομμάτων και τα χρέη θα «σβηστούν» δια της οδού τής παραγραφής.

Η μονοκαλλιέργεια του τουρισμού

Αναφερόμαστε ανέκαθεν στο πρόβλημα της μονοκαλλιέργειας του τουρισμού, στην οποία μας καταδίκασε η Τρόικα με τα μνημόνια – με αποτέλεσμα να έχουμε καταντήσει το Πουέρτο Ρίκο της Ευρωζώνης (πηγή).

Γιατί μας καταδίκασε η Τρόικα στα εξαθλιωμένα γκαρσόνια της Ευρώπης και στο φθηνό ξενοδοχείο της ΕΕ που όμως είναι πια σχεδόν απρόσιτο για τους φτωχοποιημένους Έλληνες; Εύλογα, αφού με μέσο μικτό μισθό 1.363 € ο Έλληνας, ασφαλώς δεν μπορεί να πληρώσει την τιμή του ξενοδοχείου στα ελληνικά νησιά που πληρώνει ο Ελβετός, με μισθό 8.000 €;

Αφενός μεν για να μην έχουν ανταγωνισμό και να πουλούν τα προϊόντα τους σε εμάς οι χώρες της Τρόικα, αφετέρου για να διατηρούνται χαμηλοί οι μισθοί – έτσι ώστε να περιορίζεται το έλλειμμα τρεχουσών συναλλαγών μέσω της αύξησης των τουριστικών εσόδων, παρά το ότι επιδεινώνεται από το συνεχώς αυξανόμενο εμπορικό έλλειμμα λόγω των προϊόντων που μας πουλούν.

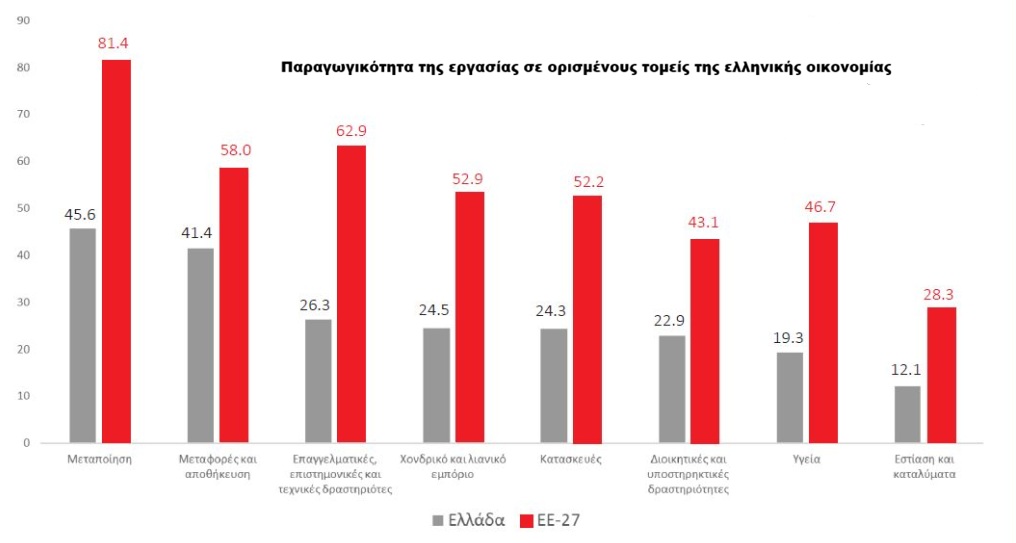

Ειδικότερα, όπως φαίνεται από το γράφημα, η παραγωγικότητα της εργασίας, από την οποία εξαρτώνται οι μισθοί, είναι 3,8 φορές μεγαλύτερη στη Μεταποίηση, από αυτήν της Εστίασης και των Καταλυμάτων – δηλαδή, ένας μέσος εργαζόμενος στη Βιομηχανία, παράγει σχεδόν τετραπλάσια προστιθέμενη αξία, από έναν μέσο εργαζόμενο στον Τουρισμό.

Επομένως, όσο πιο πολύ αυξάνεται το μερίδιο του τουρισμού στο ΑΕΠ της χώρας μας, τόσο πιο δύσκολη είναι η αύξηση των πραγματικών μισθών που εξαρτάται από την παραγωγικότητα της εργασίας – ενώ αυτός είναι ο λόγος που έχουμε καταντήσει τελευταίοι στην ΕΕ.

Με δεδομένο δε το ότι, η ακρίβεια είναι ο συνδυασμός μισθών και τιμών, είναι τεράστιο ψέμα και φθηνός λαϊκισμός να ισχυρίζεται η κυβέρνηση πως είναι εισαγόμενη – αφού μπορεί μεν λόγω του πληθωρισμού να κοστίζει πχ το ένα κιλό κρέας 20 € στην Ελλάδα και το ίδιο στην Κύπρο, αλλά είναι πολύ πιο ακριβό στην Ελλάδα του μέσου μικτού μισθού των 1.363 € από ότι στην Κύπρο των 2.500 € ή στη Δανία των 6.000 €.

Δυστυχώς πάντως, χάσαμε την τελευταία ευκαιρία αλλαγής του χρεοκοπημένου οικονομικού μας μοντέλου που μας προσφέρθηκε με το Ταμείο Ανασυγκρότησης – το οποίο σπαταλήθηκε με εξοργιστικό τρόπο, ενώ δεν θα εισπραχθεί τελικά στο σύνολο του (ανάλυση).

Το τι πρέπει να κάνει πάντως μία κυβέρνηση για να ευημερήσουν οι Έλληνες, είναι ξεκάθαρο – αρκεί να αναφέρει κανείς ότι, η μεταποίηση έχει 3,8 φορές μεγαλύτερη παραγωγικότητα εργασίας από τον τουρισμό (άρα μπορεί να προσφέρει 3,8 φορές υψηλότερους μισθούς), ενώ ο πολλαπλασιαστής της είναι 2,2 έναντι 1,5 φορές του τουρισμού.

Δηλαδή, για κάθε 1 € στη μεταποίηση (βιομηχανία) τα συνολικά οφέλη στην οικονομία είναι 2,2 € – ενώ στον τουρισμό 1,5 € και μάλιστα συχνά ζημιογόνα. Επομένως, αρκεί μία κυβέρνηση να εξασφαλίσει ένα ασφαλές φορολογικό, νομικό, πολιτικό και επενδυτικό περιβάλλον, το οποίο να ευνοεί κυρίως τη μεταποίηση, για να καταστήσει εφικτή την ευημερία των Ελλήνων – όπου δυστυχώς η σημερινή κάνει ακριβώς το αντίθετο.

Όσον αφορά τον τουρισμό, οφείλει να χρησιμοποιείται ως στήριξη των υπολοίπων κλάδων, μέσω της σύνδεσης του με την εγχώρια παραγωγή και όχι να είναι ο βασικός πυλώνας της οικονομίας – ενώ φυσικά πρέπει να δίνεται μεγαλύτερη σημασία στα έσοδα/κέρδη ανά τουρίστα και όχι στις αφίξεις που δεν πρέπει να υπερβαίνουν τα όρια των υποδομών και του περιβάλλοντος.

Εισπρακτικές εταιρίες

«Οι χρυσές δουλειές των servicers: Μεγάλα κέρδη με περιθώρια που ζαλίζουν – σπάνε τα ταμεία οι big 3».

Σύμφωνα με τα στοιχεία της ΤτΕ, το Δεκέμβριο του 2025 η συνολική αξία των υπό διαχείριση ανοιγμάτων των διαχειριστών πιστώσεων ανήλθε σε 91,5 δις € – παρουσιάζοντας αύξηση κατά 4,1 δις €, σε σχέση με το Δεκέμβριο του 2024». Κυριολεκτικά θησαυρίζουν οι εισπρακτικές, τα κοράκια δηλαδή, με τα σπίτια των Ελλήνων – προφανώς επίσης τα funds και όλο το «κύκλωμα», με τις ευχές της κυβέρνησης και της ΤτΕ που δήθεν ελέγχει την αγορά.

Τέτοια κέρδη δεν έχουν επιτύχει πουθενά αλλού (γράφημα για το 2025) – μόνο στην Ελλάδα που οι Πολίτες της είναι εντελώς απροστάτευτοι από τους νόμους και τους θεσμούς.

Παραδόξως εδώ, ο Γ. Στουρνάρας κατά την ακρόαση του στη Βουλή, αναφέρθηκε σε μείωση στα 72 δις €, λέγοντας επί λέξει τα εξής: «Το σύνολο των κόκκινων δανείων, σας είπα πριν, ήταν 100 δισεκατομμύρια το 2018, είναι 72 δισεκατομμύρια σήμερα». Δεν γνώριζε και επιτρέπεται να λέει ένα τόσο μεγάλο ψέμα στη Βουλή, αν και δεν ήταν το μοναδικό;

Ντρέπεται κανείς πάντως, διαπιστώνοντας όλα αυτά που συμβαίνουν στη χώρα μας, η οποία ληστεύεται από τους πάντες – ακόμη χειρότερα, με τα «λάφυρα» της ληστείας να διαφεύγουν στο εξωτερικό! Μία «αιμορραγία» κεφαλαίων χωρίς σταματημό – αφού ο αφελληνισμός των περιουσιακών μας στοιχείων είναι μοναδικός στα ιστορικά χρονικά.

Τράπεζες

«Μέσα σε ένα χρόνο, τα έσοδα των τραπεζών από προμήθειες έχουν αυξηθεί 24% – ενώ στο πρώτο τρίμηνο εκτοξεύθηκαν στα 696,8 εκ. €»!

Η Ελλάδα «κατάφερε» να εξελιχθεί στη χώρα των μονοπωλίων και του αφελληνισμένου τραπεζικού καρτέλ – με τους Έλληνες πρώτους στις ώρες εργασίας και τελευταίους στους πραγματικούς μισθούς, σε ένα κράτος υπερχρεωμένο και με τις μεγαλύτερες εισοδηματικές ανισότητες.

Μόλις 6 εταιρίες, εκ των οποίων οι 3 τράπεζες, αξίζουν 80 δις € – ή σχεδόν το 50% της συνολικής αξίας όλων των εισηγμένων, ύψους περί τα 175 δις €! Για τον Γ. Στουρνάρα βέβαια, όλα αυτά είναι αδιάφορα – αφού το μοναδικό του ενδιαφέρον είναι ο διορισμός του για τρίτη θητεία, ισόβια ουσιαστικά, στη θέση του διοικητή.

Δήθεν δε ο πρόσφατος υμνητής της Τρόικας και των μνημονίων, ο Κ. Πιερρακάκης (ο γενιτσαρισμός αμείβεται πλουσιοπάροχα), επέβαλε τη μείωση των προμηθειών στις τράπεζες – ενώ τις ευχαρίστησε για τα 100 εκ. € δωρεά που τα κερδίζουν αφορολόγητα και μόνο από τις προμήθειες, σε 15 ημέρες το πολύ.

Όπως μας είπαν πάντως Στουρνάρας και Πιερρακάκης στην ακρόαση, οι τράπεζες δεν θα πληρώνουν φόρους (με εξαίρεση το 5% στα μερίσματα) έως το 2034 – φόρους που φυσικά θα εξισορροπήσουν με τους δικούς τους τα συνήθη φορολογικά υποζύγια, δηλαδή όλοι εμείς. Βρίσκουν και τα κάνουν – δυστυχώς!

Το σκάνδαλο του δανεισμού από τα δημόσια ταμεία

Στο θέμα του σκανδάλου του δανεισμού του δημοσίου από τα ασφαλιστικά, συνταξιοδοτικά και λοιπά ταμεία, έχουμε αναφερθεί πολλές φορές λέγοντας ότι, η κυβέρνηση έχει βάλει βαθιά το χέρι της σε σχεδόν 63 δις € (ανάλυση) – κάτι που επιτέλους έγινε κατανοητό και από άλλους, όπως από τον Οικονομικό Ταχυδρόμο (πηγή) .

Το άλλο μεγάλο θέμα είναι η υπερφορολόγηση των Ελλήνων από την κυβέρνηση που φαίνεται αχόρταγη – αφού δεν διστάζει να αναγγέλλει επιπλέον δύο φόρους στα ακίνητα, όταν προεκλογικά υποσχόταν μείωση του ΕΝΦΙΑ κατά 34% (τελικά τον μείωσε μόλις κατά 10%, με το τέχνασμα της ανόδου των αντικειμενικών αξιών)!

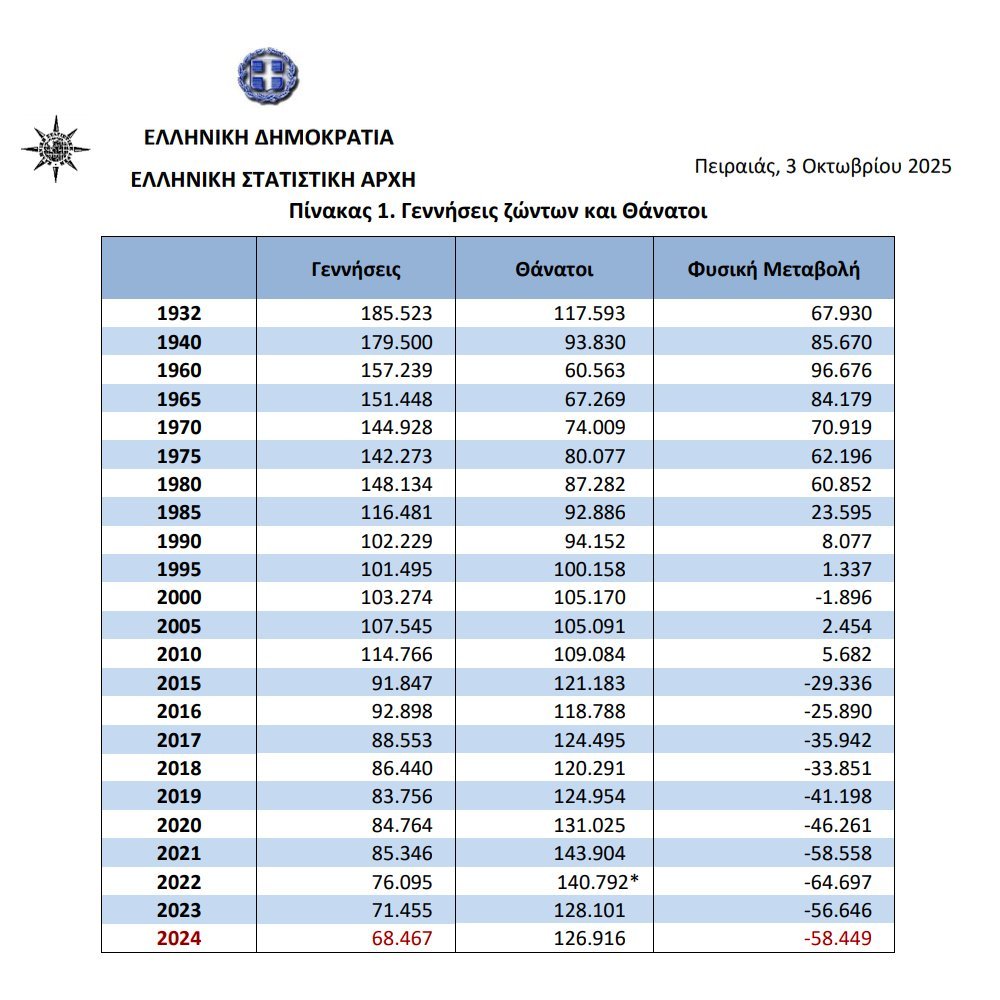

Απορεί κανείς πώς δεν βλέπει τα δολοφονικά αποτελέσματα της πολιτικής της στους Έλληνες – όπως στην περίπτωση του δημογραφικού που ναι μεν οι θάνατοι ξεκίνησαν να ξεπερνούν τις γεννήσεις με τα μνημόνια, αλλά επί ΝΔ η διαφορά εκτοξεύθηκε στα ύψη, με τους θανάτους στο ζενίθ και με τις γεννήσεις στο ναδίρ.

Εάν δει κανείς δε ότι, το 1940 με τον πόλεμο και την κατοχή είχαμε σχεδόν τριπλάσιες γεννήσεις από σήμερα, θα συνειδητοποιήσει πως οι Έλληνες οδηγούνται σε αφανισμό – αφού διαπράττεται μία σιωπηλή οικονομική γενοκτονία άνευ προηγουμένου.

Η κυβερνητική κοροϊδία

«ΟΔΔΗΧ: Μείωση 6 δις € στο δημόσιο χρέος μέσα σε τρεις μήνες». Ενώ η χώρα χρεοκόπησε με δημόσιο χρέος 299 δις €, θριαμβολογούν για τη (δήθεν) μείωση του στα 400,5 δις €! Εκτός αυτού, πρόκειται ξεκάθαρα για προπαγάνδα που, ειδικά από δημόσιους οργανισμούς, είναι εξοργιστική – αφού στη μείωση των 6 δις € δεν αναφέρεται η μείωση των ταμειακών διαθεσίμων κατά 3 δις €, ούτε η αύξηση των ληξιπρόθεσμων υποχρεώσεων του κράτους πάνω από 600 εκ. €!

Των ληξιπρόθεσμων που δεν είναι οι μοναδικές – αφού πρέπει να προστεθούν και οι κανονικές. Μεγάλο κατόρθωμα να παίρνεις από τα διαθέσιμα, από αυτά που έχεις ήδη στο ταμείο σου δηλαδή, να μην πληρώνεις κανέναν και να μειώνεις το χρέος! Επιπλέον, δεν καταγράφονται καθόλου οι παγωμένοι τόκοι του EFSF κλπ. που, στα τέλη του 2024, ήταν περί τα 17 δις € – ενώ δεν έχει ακόμη δημοσιοποιηθεί η ετήσια ενημερωτική έκθεση του 2025 που τα αναφέρει (στη σελ. 18 του https://minfin.gov.gr/wp-content/uploads/2025/06/Annual_Bulletin_2024GR.pdf).

Δεν χρωστάμε αλήθεια αυτούς τους τόκους; Από την άλλη πλευρά, πού πηγαίνουν τα τεράστια υπερπλεονάσματα από την υπερφορολόγηση, από την καταπολέμηση της φοροδιαφυγής και από τους νέους φόρους, όπως των τεκμηρίων των ελευθέρων επαγγελματιών; Πού καταλήγουν τα χρήματα των ιδιωτικοποιήσεων και των παραχωρήσεων; Γιατί δεν γίνεται καμία αναφορά στο εξωτερικό χρέος που έχει υπερβεί τα 590 δις €; «Βαρέλι δίχως πάτο» τα χρέη

Γ. Στουρνάρας

Ο Ι. Στουρνάρας, στην ακρόαση του στη Βουλή, ισχυρίσθηκε πως δεν υπήρξε δημιουργική λογιστική την εποχή Σημίτη, με στόχο την είσοδο της Ελλάδας στην Ευρωζώνη – ενώ είναι σωστό το ότι, η κυβέρνηση έβαλε χέρι στα αποθεματικά των ασφαλιστικών και λοιπών ταμείων του ευρύτερου δημοσίου (περί τα 63 δις €, συν περί τα 20 δις € του στενότερου δημοσίου), επιβεβαιώνοντας το.

Κανένας κεντρικός τραπεζίτης μίας πραγματικά ανεξάρτητης κεντρικής τράπεζας, όπως οφείλει να είναι η ΤτΕ, δεν θα υποστήριζε σε τέτοιο βαθμό και σε τέτοιες αλχημείες την κυβέρνηση – αφού ο ρόλος του είναι να την ελέγχει και να παρουσιάζει τα σωστά στοιχεία σε όλα τα πολιτικά κόμματα.

Κάτι τέτοιο δεν συνάδει προφανώς με μία ισόβια θέση – για την ανάληψη της οποίας αποφάσισε μόνη της η ΝΔ. Αυτός είναι ο λόγος που καταψηφίσαμε το διορισμό του, από μία κυβέρνηση που δυστυχώς λειτουργεί πλέον «απολυταρχικά» – ενώ είμαστε σίγουροι ότι, αυτός που το καταλαβαίνει καλύτερα από όλους, είναι ο ίδιος ο Ι. Στουρνάρας.

Περαιτέρω, ρωτήσαμε τον Γ. Στουρνάρα πού είναι η μελέτη του ΙΟΒΕ, σύμφωνα με την οποία η περιουσία του δημοσίου υπολογίσθηκε το 2010 στα 300 δις € – ενώ μας απάντησε ότι δεν υπάρχει! Η Καθημερινή όμως τότε έγραφε τα εξής: «Άσο άνω των 300 δις € απέκτησε η κυβέρνηση στο μανίκι της που μπορεί να ανατρέψει τις αρνητικές αξιολογήσεις των ξένων οίκων, να μειώσει το δημόσιο χρέος και το κόστος δανεισμού, αλλά και να χρηματοδοτήσει το ασφαλιστικό σύστημα. Πριν από μερικά 24ωρα ολοκληρώθηκε η καταγραφή και ο υπολογισμός της αντικειμενικής αξίας ακινήτων του Δημοσίου που παρουσιάζει σήμερα η «Κ».

Η καταγραφή και ο υπολογισμός αυτός γίνεται για πρώτη φορά στην ιστορία του ελληνικού Δημοσίου και, σύμφωνα με τον γενικό διευθυντή του ΙΟΒΕ και καθηγητή Γιάννη Στουρνάρα, μπορεί να ενισχύσει τη διαπραγματευτική ικανότητα της Ελλάδας και να ανατρέψει το αρνητικό κλίμα, συμβάλλοντας στον περιορισμό του δημοσίου χρέους και του κόστους δανεισμού» (πηγή). Δυστυχώς το σύστημα είναι πανίσχυρο και οργανωμένο, έχοντας τοποθετήσει παντού τα πιόνια του – τα οποία, αμειβόμενα πλουσιοπάροχα, το υπηρετούν τυφλά. Έτσι έχουν καταντήσει οι Έλληνες ως οι μοναδικοί στην ΕΕ, με αρνητικές αποταμιεύσεις – ενώ χάνουν τα σπίτια τους με επιταχυνόμενο ρυθμό, αδιαμαρτύρητα.

(Από τα πρακτικά η απάντηση του Γ. Στουρνάρα: «Για τις τιμές ακινήτων, στο ΙΟΒΕ δεν κάναμε ποτέ μελέτη με τιμές ακινήτων ποτέ. Οπότε σωστά σας είπε το ΙΟΒΕ. Πρέπει να είχαμε αναφερθεί σε μία μελέτη που είχε κάνει τότε η ΕΤΑΔ ή μία υπόθεση που είχε κάνει η ΕΤΑΔ, αλλά το ΙΟΒΕ δεν έκανε ποτέ μελέτη για τα ακίνητα. Β. ΒΙΛΙΑΡΔΟΣ: Υπάρχει άρθρο στην Καθημερινή από το 2010. Γ. ΣΤΟΥΡΝΑΡΑΣ: Όχι ήμουν διευθυντής και σας διαβεβαιώ ότι δεν έκανε).