Πρέπει πλέον να στραφούμε προς ένα νέο πλαίσιο διαχείρισης καταργώντας το πείραμα των servicers αφού απέτυχε ολοκληρωτικά. Η διαχείριση πρέπει να γίνει από μια Badbank υπό δημόσιο έλεγχο. Η αφαίρεση της κυριότητας των δανείων, που μεταβιβάστηκαν σε funds με μέτοχους καταπιστεύματα, υπέρ του δημόσιου αποτελεί πράξη εθνικής αξιοπρέπειας

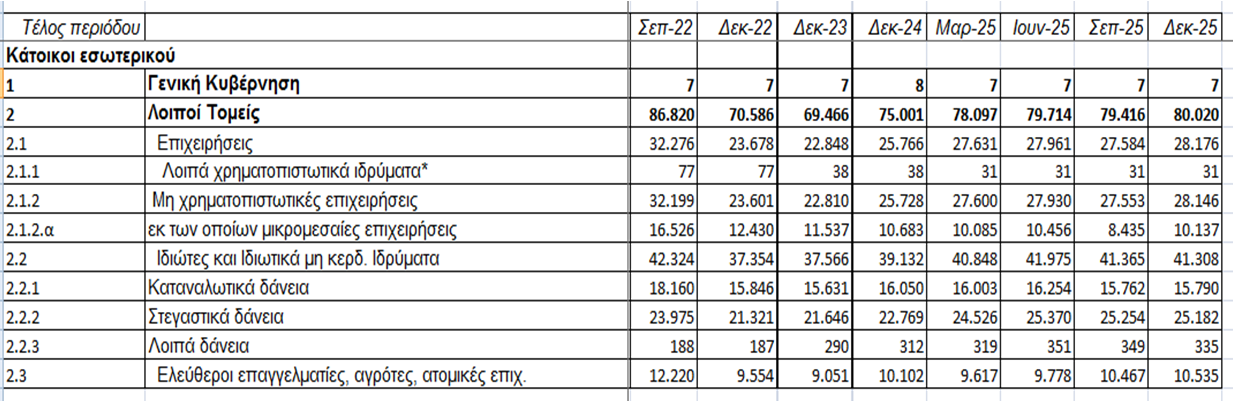

Σύμφωνα με δελτίο τύπου της Τράπεζας της Ελλάδος από 18/2/2026, αύξηση κατά 604 εκατ. ευρώ παρουσίασε κατά το δ’ τρίμηνο του 2025, η ονομαστική αξία των δανείων τα οποία διαχειρίζονται οι εγχώριες ΕΔΑΔΠ ή κατά κόσμο servicers και τα οποία έχουν μεταβιβαστεί σε κερδοσκοπικά funds του εξωτερικού.

Σύμφωνα με δελτίο τύπου της Τράπεζας της Ελλάδος από 18/2/2026, αύξηση κατά 604 εκατ. ευρώ παρουσίασε κατά το δ’ τρίμηνο του 2025, η ονομαστική αξία των δανείων τα οποία διαχειρίζονται οι εγχώριες ΕΔΑΔΠ ή κατά κόσμο servicers και τα οποία έχουν μεταβιβαστεί σε κερδοσκοπικά funds του εξωτερικού.

Η συνολική αξία των δανείων αυξήθηκε σε 80.020 εκατ. ευρώ στο τέλος του δ’ τριμήνου του 2025, έναντι 79.416 εκατ. ευρώ που καταγράφονταν το προηγούμενο τρίμηνο και έναντι 75.001 εκατ. € που έφθαναν στα τέλη του 2024.

Λαμβάνοντας υπόψη ότι οι servicers και δει οι τρεις μεγάλοι Dovalue, Intrum, Cepal που διαχειρίζονται και το μεγαλύτερο όγκο των κόκκινων δανείων σε ποσοστό που ξεπερνά το 85% επί του συνόλου, δραστηριοποιούνται στην χώρα μας εδώ και μια εξαετία, από το 2020, τότε αντιλαμβανόμαστε την πλήρη αποτυχία τους στο κατ’ εξοχήν σύμφωνα με την Τράπεζα της Ελλάδος, που τις εποπτεύει, ρόλο τους που είναι η μείωση του όγκου των κόκκινων δανείων.

Ομιλούμε για τον στόχο διότι η επίτευξη κερδών από την πλευρά τους με βάση τις προμήθειες που λαμβάνουν συνεχίζεται ακάθεκτη.

Ομιλούμε για την επιλογή να αντιμετωπιστεί το πρόβλημα των κόκκινων δανείων εκτός των ισολογισμών των τραπεζών που τα δημιούργησαν.

Αποτυχία και μάλιστα ολκής.

Ειδικά δε, εάν λάβουμε υπόψη τον όγκο του Δεκεμβρίου 2025 στο ύψος πάνω από 80 δις € σημαίνει ότι επανερχόμαστε σε επίπεδα φθινοπώρου 2022, όταν ο όγκος των κόκκινων δανείων βρίσκονταν στα επίπεδα των 86,8 δις €.

Η αποτυχία είναι απόλυτη παρότι ορισμένοι θιασώτες της λύσης διαχείρισης από τους servicers θα αντιτείνουν ότι υπάρχει και μια νέα γενιά μη εξυπηρετούμενων δανείων που προστίθεται στο υπάρχοντα όγκο.

Πίνακας: Υπό διαχείριση δάνεια από τις ΕΔΑΔΠ, η κυριότητα των οποίων έχει μεταβιβαστεί σε funds του εξωτερικού.

Σε αυτούς θα αναφέρουμε ότι υπάρχει και μια αντίστροφη κίνηση δανείων που θεραπεύονται από ρυθμίσεις και επιστρέφουν στις τράπεζες υπό τη μορφή ενήμερων δανείων.

Βεβαίως εκείνο που βλέπουμε είναι η αύξηση του όγκου των κόκκινων δανείων και η εξαγωγή του συμπεράσματος ότι η διαχείριση από τους servicers απέτυχε.

Πρέπει πλέον να στραφούμε προς ένα νέο πλαίσιο διαχείρισης καταργώντας το πείραμα των servicers αφού απέτυχε ολοκληρωτικά.

Η διαχείριση πρέπει να γίνει από μια Badbank υπό δημόσιο έλεγχο.

Το ιστορικό λάθος της διετίας 2019/2020 πρέπει να διορθωθεί τόσο σε επίπεδο διαχείρισης, αυτό πρέπει να γίνει άμεσα και χωρίς χρονοτριβή, όσο και σε επίπεδο ιδιοκτησίας σε δεύτερο χρόνο.

Πολλοί θα ισχυριστούν ότι τα δάνεια έχουν πουληθεί σε funds τα οποία τα έχουν στην ιδιοκτησία τους και άρα κανένας δεν μπορεί να τους τα στερήσει ειδικά όταν οι συμβάσεις των πωλήσεων διέπονται από το αγγλικό δίκαιο.

Θα συμφωνήσουμε μαζί τους, εάν υπάρξει έστω και ένα τραπεζικό extre που να υποδηλώνει εισαγωγή κεφαλαίων για την απόκτηση αυτών των δάνειων.

Όλα έγιναν με συμψηφισμούς χωρίς καταβολές τιμημάτων ενώ ακόμη και όταν απαιτούνταν για λογιστικούς τύπους η εμφάνιση κεφαλαιακών δοσοληψιών αυτή πραγματοποιούνταν με δανεισμό από αυτούς που πουλούσαν.

Όπως είναι ευρύτερα γνωστό, το πρώτο εργαλείο δοσοληψιών αφορούσε τη χρηματοδότηση των αγοραστών των κόκκινων δανείων από τους πωλητές δηλαδή από τις ίδιες τις τράπεζες.

Η συνήθης πρακτική κατά το παρελθόν ήταν οι ξένες τράπεζες να δανείζουν τα διεθνή funds για να αγοράσουν κόκκινα δάνεια καλύπτοντας το 50% της αγοράς, με το υπόλοιπο να καλύπτεται με ίδια κεφάλαια των funds.

Με την αύξηση του όγκου των κόκκινων δανείων, με τη χειροτέρευση της ποιότητας του χαρτοφυλακίου, με την επίσης αυξημένη αμφισβήτηση της ποιότητας και της αξίας των καλύψεων, οι ξένες τράπεζες σταμάτησαν τη χρηματοδότηση, οπότε το κενό που δημιουργούνταν κινούνταν αντίστροφα των επιδιώξεων που είχαν οι συστημικές εγχώριες τράπεζες για άμεση πώληση χαρτοφυλακίων.

Τα κενό καλύφθηκε από τις ίδιες τράπεζες–πωλητές, έτσι φτάσαμε στο ευτράπελο ο πωλητής να δανείζει τον αγοραστή για να πραγματοποιηθεί μια πώληση με εγγύηση το χαρτοφυλάκιο που πουλιόνταν.

Κλασικό παράδειγμα η πώληση χαρτοφυλακίου από την ΕΤΕ στην Bain Capital έναντι 336 εκατ. € όπου ο αγοραστής έλαβε δάνειο 160 εκατ. € με εγγύηση το χαρτοφυλάκιο που αγόρασε.

Ανάλογες αγορές πραγματοποιήθηκαν από ξένα funds με δανειοδοτήσεις και από τις υπόλοιπες συστημικές τράπεζες κάτι που φυσικά έδειχνε πως η κανονικότητα των συναλλαγών ήταν μακράν των φυσιολογικών.

Θα αντιτείνουν οι τεχνοκράτες της αγοράς ότι όλα είναι σύννομα και ότι ακόμη και αυτές οι πρακτικές δεν αναιρούν την έννοια της ιδιοκτησίας.

Λάθος ουσίας, λάθος προσέγγισης, την ώρα κατά την οποία το ελληνικό δημόσιο ο Έλληνας φορολογημένος καλύπτει με τις εγγυήσεις του τέτοιες ιδιοκτησίες και τα κέρδη που αυτές διαμορφώνουν.

Το δημόσιο συμφέρον που απεμπολήθηκε καθώς και η ποδοπάτηση εννοιών όπως δικαιοσύνη, ηθική, νομιμότητα, επιβάλουν την αντιμετώπιση των καταχρηστικών και παρασιτικών πρακτικών.

Η αφαίρεση της κυριότητας των δανείων, που μεταβιβάστηκαν σε funds με μέτοχους καταπιστεύματα, υπέρ του δημόσιου αποτελεί πράξη εθνικής αξιοπρέπειας.

Η διαφάνεια ως υπόβαθρο νομιμότητας πρέπει να χρησιμοποιηθεί ως αιτιολογική βάση για την αναστροφή μιας από τις πιο εξευτελιστικές για την χώρα μας κατάστασης που έχει αλλοιώσει τον καταστατικό χαρτί των συναλλαγών που διαχρονικά διέπονταν από καθαρότητα και διαφάνεια.

ΛΕΚΚΑΣ ΣΑΡΑΝΤΟΣ

ΟΙΚΟΝΟΜΟΛΟΓΟΣ

e-mail: salekkas@gmail.com