.

Το κόλπο των «πολυγωνικών» συναλλαγών, με «τζόκερ» τις τράπεζες και με την ανοχή τόσο της ΤτΕ, όσο και της κυβέρνησης, Τα 7,6 δις € που λιμνάζουν στην ΤτΕ, Οι επενδύσεις δημιουργούν αποταμιεύσεις και όχι το αντίθετο!

.

Το κόλπο των πολυγωνικών συναλλαγών

Υποθετικά κάποιος έχει ένα δάνειο ύψους 150.000 € με υποθήκη το σπίτι του, αξίας 200.000 € – ενώ έχει πληρώσει δόσεις 50.000 €, οπότε το υπόλοιπο του δανείου του είναι 100.000 €. Χρεοκοπεί τώρα το κράτος και μένει άνεργος χωρίς δική του ευθύνη ή μειώνονται τα εισοδήματα του στο μισό – οπότε δεν μπορεί να ανταπεξέλθει με τις δόσεις.

Στη συνέχεια, η τράπεζα που επίσης δεν μπορεί να ανταπεξέλθει με τις υποχρεώσεις της λόγω της κρατικής χρεοκοπίας, αλλά διασώθηκε από τους φορολογουμένους, πουλάει το δάνειο έναντι 20.000 € σε ένα Fund (ενδεχομένως με την εγγύηση του δημοσίου των 23 δις € των Ηρακλής), στο οποίο μάλλον συμμετέχει αλλά κανένας δεν γνωρίζει τους μετόχους του – ενώ δεν είναι παραδόξως υποχρεωμένο να έχει ΑΦΜ και έχει έδρα φορολογικό παράδεισο.

Το Fund αναθέτει την είσπραξη/διακανονισμό του δανείου των 100.000 € σε μία εισπρακτική εταιρία (Servicer) που επίσης συμμετέχει η τράπεζα με 20% επίσημα – ενώ ο δανειολήπτης δεν ξέρει πού να απευθυνθεί και εάν ή όταν το βρει, δεν του δίνουν καμία σημασία, αφού αυτό που ενδιαφέρει είναι η «ληστεία» του σπιτιού του.

Η εισπρακτική εταιρία πλειστηριάζει το σπίτι για 40.000 € – ενώ το αγοράζει μία εταιρία Real Estate που συχνά ανήκει στην τράπεζα. Σε τελική ανάλυση λοιπόν έχουμε τα εξής:

(α) Δανειολήπτης: Χάνει το σπίτι του, χάνει και τις 50.000 € των δόσεων που είχε πληρώσει – ενώ μένει χρεωμένος (μαζί με τον ενδεχόμενο εγγυητή του) απέναντι στο Fund με τις 60.000 € που έχουν μείνει, αφού αφαιρεθεί το ποσόν του πλειστηριασμού (40.000 €), συν όλα τα έξοδα της διαδικασίας.

(β) Τράπεζα: Χάνει τις 80.000 €, αφού πούλησε το δάνειο για 20.000 €, αλλά αποσβένει τη ζημία – οπότε καλύπτει τα 80.000 € με τα μελλοντικά της κέρδη, για τα οποία δεν θα πληρώσει ανάλογους φόρους. Φυσικά κερδίζει από τη συμμετοχή της στο Fund αφορολόγητα, στην εισπρακτική εταιρία και στην εταιρία Real Estate – άρα είναι πολλαπλά κερδισμένη.

(γ) Fund: Κερδίζει 20.000 € ή 100% του κεφαλαίου που διέθεσε αφορολόγητα, μείον τα έξοδα της εισπρακτικής – αφού έχει έδρα φορολογικό παράδεισο. Έχει όμως επιπλέον απαίτηση απέναντι στο δανειολήπτη και στον ενδεχόμενο εγγυητή του 60.000 € συν έξοδα – τα οποία συνεχίζει να διαχειρίζεται η εισπρακτική.

(δ) Δημόσιο, δηλαδή όλοι εμείς: Χάνει τους φόρους που αντιστοιχούν στο κέρδος του Fund – ενώ οι 40.000 € φεύγουν στο εξωτερικό και μειώνουν τη ρευστότητα της ελληνικής οικονομίας, συν τα επιπλέον ποσά που ενδεχομένως θα εισπράξει από το δανειολήπτη/εγγυητή.

(ε) Εισπρακτική εταιρεία: Κερδίζει από τα ποσά που χρεώνει για όλη τη διαδικασία (τόκοι, δικαστικά, έξοδα κλπ.). Τα συνολικά έσοδα των τεσσάρων μεγαλύτερων (Intrum, dovalue, Cepal, QQuant) ξεπέρασαν τα 542 εκ. € μόνο το 2024 – με καθαρά κέρδη μετά φόρων άνω των 130 εκ. €!

(στ) Εταιρεία Real Estate: Κερδίζει από την αξία του σπιτιού των 200.000 € που έχει αγοράσει με 40.000 € – ενώ είτε το πουλάει με 250.000 € αφού έχουν αυξηθεί οι τιμές (=κέρδος 210.000 €), είτε το νοικιάζει με τα σημερινά αυξημένα ενοίκια.

Συμπερασματικά λοιπόν, επιφυλασσόμενοι για τυχόν αριθμητικά λάθη, όλοι κερδίζουν τεράστια ποσά (μαζί με τους δικηγόρους), με μοναδικούς μεγάλους χαμένους το δανειολήπτη ή/και τον εγγυητή, εν μέρει και το κράτος – ενώ η μερίδα του λέοντος οδηγείται στις τράπεζες που κερδίζουν από πολλές διαφορετικές πλευρές («τζόκερ»), έχοντας επιπλέον αποφύγει με τα παραπάνω πολυγωνικά «τεχνάσματα» να είναι στο στόχαστρο των δανειοληπτών.

«Σύμμαχοι» τους στην όλη διαδικασία είναι οι συνεπείς δανειολήπτες, καθώς επίσης όσοι δεν είχαν δανεισθεί από τις τράπεζες – με την έννοια του κοινωνικού αυτοματισμού. Επίσης φυσικά οι κυβερνήσεις της χρεοκοπίας – αφού η ΝΔ και το ΠΑΣΟΚ οφείλουν στις τράπεζες περί το 1,1 δις €!

Οι λύσεις: Εάν το κράτος χρησιμοποιούσε τα 23 δις € εγγυήσεις των Ηρακλής σε μια δική του εταιρεία διαχείρισης των κόκκινων ενυπόθηκων δανείων, θα λυνόταν το πρόβλημα – με πολύ λιγότερα χρήματα από τα 23 δις €. Εναλλακτικά με την αγορά των ακινήτων από τους δανειολήπτες, στην τιμή αγοράς των funds συν κάποιο λογικό κέρδος.

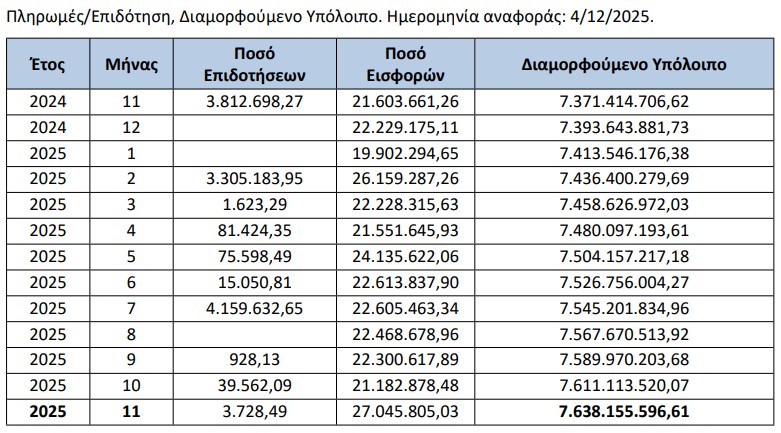

7,6 δις € που λιμνάζουν

Συχνά μας ρωτάει η κυβέρνηση της συμφοράς σχετικά με το πού θα βρούμε τα χρήματα, για να χρηματοδοτηθούν οι διάφορες προτάσεις μας – όπως πχ ένα ταμείο αφαλάτωσης, για τη στήριξη του αγροτικού τομέα.

Επειδή όμως δεν ελέγχουμε τα κρατικά ταμεία, αναγκαζόμαστε να ψάξουμε, υποβάλλοντας ερωτήσεις στο υπουργείο οικονομικών – διαπιστώνοντας πρόσφατα ένα αδρανές ποσόν 7,64 δις €! Δηλαδή, υπάρχουν 7,64 δις € που κάθονται αχρησιμοποίητα – σε μία χώρα όπως η Ελλάδα, με τεράστιες ανάγκες επενδύσεων!

Ειδικότερα τα εξής: Με το νόμο 128/1975, επιβάλλεται εισφορά 0,60% σε όλα τα δάνεια που χορηγούνται σε επιχειρήσεις και τα κεφάλαια χρησιμοποιούνται στην Ελλάδα – ανεξάρτητα από την έδρα ή την ιθαγένεια του δανειστή.

Δηλαδή, οι δανειολήπτες στην Ελλάδα επιβαρύνονται με ένα απαράδεκτο χαράτσι 0,6% που καθιστά πιο ακριβή την αποπληρωμή των δανείων τους – ενώ αυτή η εισφορά δεν θεωρείται φόρος, αλλά «ειδική χρηματοδοτική επιβάρυνση υπέρ της ελληνικής οικονομίας»!

Με το άρθρο 81 του ν. 4706 /2020 τώρα προβλέπεται ότι: «Με απόφαση του αρμοδίου οργάνου του Υπουργείου Οικονομικών, οι πληγέντες από φυσικές καταστροφές, από έκτακτα γεγονότα που αφορούν τη δημόσια υγεία και από τρομοκρατικές πράξεις, μπορούν να επιδοτούνται μέσω του λογαριασμού του ν. 128/1975 – ο οποίος τηρείται στην ΤτΕ.

Εν τούτοις, αυτές οι επιδοτήσεις είναι πολύ περιορισμένες και με φθίνουσα πορεία, από 21,8 εκ. € το 2021, στα 7,6 εκ. € το 2025 – όταν οι μέσες εισφορές του ν. 128/1975 είναι της τάξης των 260 εκ. € ετήσια.

Έτσι έχει συσσωρευθεί στο λογαριασμό της ΤτΕ το ποσόν των 7,64 δις € που στην ουσία είναι αδρανές – σε μία χώρα όπως η Ελλάδα, με ανάγκες που δεν έχουν αρχή και τέλος! Εάν αυτό δεν είναι ανικανότητα ή αναλγησία, πώς αλλιώς μπορεί να χαρακτηρισθεί;

Οι επενδύσεις δημιουργούν αποταμιεύσεις και όχι το αντίθετο!

Οι περισσότεροι από αυτούς που έχουν σπουδάσει οικονομικά ή έχουν αποκτήσει κάποιες οικονομικές γνώσεις, γνωρίζουν το μαθηματικό τύπο S=I (όπου S είναι οι αποταμιεύσεις και Ι οι επενδύσεις).

Εν τούτοις, λιγότεροι καταλαβαίνουν πώς σχετίζονται οι αποταμιεύσεις με τις επενδύσεις και ποια ακριβώς είναι η σημασία της παραπάνω εξίσωσης – με αποτέλεσμα να θεωρούν εσφαλμένα ότι, από τις αποταμιεύσεις εξαρτώνται οι επενδύσεις (όπως έχουμε διαπιστώσει και εδώ, από απαντήσεις φίλων). Εν προκειμένω τα εξής:

Οι επενδύσεις αποτελούνται (α) από τις επενδύσεις σε πάγια περιουσιακά στοιχεία και (β) από τις μεταβολές των αποθεμάτων (=αύξηση ή μείωση τους) – όπου, όσον αφορά το τελευταίο, είχαμε επισημάνει πρόσφατα το θέμα με την ΕΛΣΤΑΤ.

Οι επενδύσεις τώρα σε πάγια περιουσιακά στοιχεία, περιλαμβάνουν (α) τα ενσώματα, όπως μηχανήματα, εξοπλισμό, οχήματα και κτίρια, καθώς επίσης (β) τα άυλα, κυρίως δαπάνες για έρευνα/ανάπτυξη και συστήματα στρατιωτικών όπλων.

Περαιτέρω, από οικονομική άποψη, οι επενδύσεις αναφέρονται αποκλειστικά στη δημιουργία παγίων περιουσιακών στοιχείων και όχι χρηματικών – σημειώνοντας ότι, σε αντίθεση με τα πάγια περιουσιακά στοιχεία, τα χρηματικά περιουσιακά στοιχεία (=ορίζονται ως η διαφορά μεταξύ των χρηματικών απαιτήσεων και των χρηματικών υποχρεώσεων), περιλαμβάνουν πάντοτε μία σχέση πιστωτή/οφειλέτη μεταξύ ατόμων, εταιριών, τραπεζών ή κρατών.

Για παράδειγμα, (α) τα μετρητά χρήματα αντιπροσωπεύουν απαιτήσεις κατά της κεντρικής τράπεζας που τα εκδίδει (β) τα υπόλοιπα τρεχουσών λογαριασμών κατά της εμπορικής τράπεζας, στην οποία τηρείται ο λογαριασμός (γ) τα εταιρικά ομόλογα απαιτήσεις κατά επιχειρήσεων (δ) τα κρατικά ομόλογα κατά του δημοσίου κοκ.

Υπό αυτήν την οικονομική έννοια λοιπόν, δεν θεωρούνται επενδύσεις οι μετοχές, τα ομόλογα ή άλλα περιουσιακά στοιχεία – αλλά μόνο τα μηχανήματα, τα κτίρια, οι εγκαταστάσεις παραγωγής κλπ.

Επομένως, όταν λέει κανείς πως επενδύει 1.000 € σε μετοχές, δεν πρόκειται στην πραγματικότητα για επένδυση, αλλά για μία συναλλαγή – όπου τα περιουσιακά στοιχεία του απλά αναδιαρθρώνονται και το συνολικό ποσόν μένει αμετάβλητο. Δηλαδή, τα 1.000 ευρώ φεύγουν από τον τραπεζικό του λογαριασμό και, σε αντάλλαγμα, κατέχει μετοχές αξίας 1.000 €.

Συνεχίζοντας, η αποταμίευση είναι η μη χρήση του εισοδήματος για κατανάλωση – όπου για έναν μεμονωμένο «οικονομικό παράγοντα», η αποταμίευση αποτελείται (α) από τη συσσώρευση παγίων περιουσιακών στοιχείων (=σπίτια, οικόπεδα, αυτοκίνητα κλπ.) και (β) από τη συσσώρευση χρηματοοικονομικών περιουσιακών στοιχείων (=μετρητά, μετοχές κλπ.).

Συγκεντρωτικά λοιπόν για όλους τους «οικονομικούς παράγοντες», η συνολική αποταμίευση σε μία κλειστή οικονομία (=χωρίς εξωτερικές συναλλαγές) είναι ίση (α) με τη συνολική συσσώρευση παγίων περιουσιακών στοιχείων και (β) με τη συνολική συσσώρευση χρηματοοικονομικών περιουσιακών στοιχείων.

Εν τούτοις, επειδή σε μία κλειστή οικονομία κάθε απαίτηση αντισταθμίζεται από μία αντίστοιχη υποχρέωση, η συνολική συσσώρευση χρηματοοικονομικών περιουσιακών στοιχείων είναι μηδέν – οπότε αυτό που απομένει είναι η συσσώρευση των παγίων περιουσιακών στοιχείων.

Δηλαδή, η επένδυση – γεγονός που σημαίνει ότι, σε μία κλειστή οικονομία η αποταμίευση είναι ίση με την επένδυση, ερμηνεύοντας την εξίσωση S=I.

Σε μια ανοιχτή οικονομία τώρα (=με εξωτερικές συναλλαγές), η εξίσωση αλλάζει ως προς το ότι, η συσσώρευση χρηματοοικονομικών περιουσιακών στοιχείων έναντι άλλων χωρών, η οποία αντιστοιχεί πάντα στο ισοζύγιο τρεχουσών συναλλαγών, παραμένει ως συσσώρευση χρηματοοικονομικών περιουσιακών στοιχείων – ενώ σε μια τέτοια οικονομία, οι αποταμιεύσεις ισούνται με τις επενδύσεις, συν το ισοζύγιο τρεχουσών συναλλαγών (μείον όταν είναι ελλειμματικό, όπως της Ελλάδας).

Από την άλλη πλευρά τώρα, η αποταμίευση είναι αρνητική για τις επενδύσεις – σε μία νομισματική οικονομία βέβαια όπως η σύγχρονη καπιταλιστική, στην οποία οι τράπεζες μπορούν να χορηγούν δάνεια από το πουθενά, χωρίς να απαιτούνται τραπεζικές καταθέσεις, υπόλοιπα στην κεντρική τράπεζα ή μετρητά σε θησαυροφυλάκια.

Γιατί είναι αρνητική; Επειδή όταν τα νοικοκυριά αποταμιεύουν πολλά, τότε ένα μικρότερο μέρος των εισοδημάτων τους επιστρέφει στις επιχειρήσεις ως καταναλωτική δαπάνη – γεγονός που μειώνει το τζίρο και τα κέρδη των επιχειρήσεων, οπότε την προθυμία τους να επενδύσουν.

Το αντίθετο ισχύει φυσικά όταν τα νοικοκυριά αποταμιεύουν λίγα – οπότε αυτός είναι ο λόγος που οι περίοδοι χαμηλών ιδιωτικών αποταμιεύσεων, χαρακτηρίζονται συνήθως από υψηλούς ρυθμούς ανάπτυξης.

Επομένως, όταν τα νοικοκυριά αποταμιεύουν, δεν βοηθούν τις επιχειρήσεις να επενδύσουν, αλλά συμβαίνει το ακριβώς αντίθετο – οπότε οι αποταμιεύσεις, πάντοτε στις σύγχρονες νομισματικές οικονομίες, δεν καθορίζουν τις επενδύσεις, αλλά μάλλον οι επενδύσεις τις αποταμιεύσεις. Γιατί;

Απλούστατα, επειδή οι επενδύσεις αυξάνουν τα εισοδήματα των νοικοκυριών (μισθούς κλπ.), δίνοντας τους έτσι τη δυνατότητα να αποταμιεύσουν.

Ειδικότερα, επειδή όπως αναλύσαμε αποταμίευση σημαίνει ότι δεν χρησιμοποιείται ένα μέρος του εισοδήματος για κατανάλωση, η αποταμίευση δεν μπορεί να πραγματοποιηθεί έως ότου υπάρξει εισόδημα, από το οποίο να μπορούν να διενεργηθούν αποταμιεύσεις – γεγονός που σημαίνει ότι, η αποταμίευση είναι το τελικό αποτέλεσμα της διαδικασίας και όχι η αρχή, οπότε στην ουσία η εξίσωση S=I, διαβάζεται σωστά από την αντίθετη μεριά.

Με ακόμη πιο απλά λόγια, το εισόδημα επιτρέπει μεν την αποταμίευση αλλά, σε μακροοικονομικό επίπεδο, οι επενδύσεις δημιουργούν εισόδημα – οπότε οι επενδύσεις δημιουργούν επίσης αποταμιεύσεις. Σημείωση: Στην Ελλάδα, μετά το 2022, οι αποταμιεύσεις είναι συνεχώς αρνητικές – ενώ, αντίστοιχα, ο ρυθμός ανάπτυξης υψηλός, με πολύ ελλειμματικό ισοζύγιο τρεχουσών συναλλαγών.

Επειδή τώρα δεν διενεργούνται παραγωγικές επενδύσεις και δεν παράγονται αυξημένα εισοδήματα (=οι συνολικοί μέσοι ονομαστικοί μισθοί αυξήθηκαν μόλις κατά 20 € το 2025, σε σχέση με το 2024 – κατανάλωση από τα έτοιμα), εάν δεν αλλάξει κάτι σύντομα, η κατάσταση δεν είναι μακροπρόθεσμα βιώσιμη – ενώ ο κίνδυνος ύφεσης τεράστιος.