.

Ειδικά όσον αφορά τα χρέη, εάν εκείνες οι χώρες που είναι ήδη υπερχρεωμένες βυθιστούν στον αποπληθωρισμό, μειώνεται ταυτόχρονα η ποσότητα χρήματος ενώ οι μελλοντικές τους προοπτικές δεν φαίνεται να αλλάζουν, τότε δεν υπάρχει καμία απολύτως δυνατότητα να ξεφύγουν από την παγίδα, οτιδήποτε και αν κάνουν – ενώ φυσικά τα χρέη τους αυξάνονται, χρειάζονται νέα δάνεια κοκ. Στο παράδειγμα της Ελλάδας, όπου συμβαίνουν όλα τα παραπάνω, ενώ βυθίστηκε ξανά σε έναν καταστροφικό αποπληθωρισμό, το πραγματικό επιτόκιο δανεισμού της από τις αγορές δεν είναι το ονομαστικό 1,2%, αλλά 3% (1,2%+1,8%). Ανάλογα υψηλό είναι το πραγματικό επιτόκιο δανεισμού του ιδιωτικού της τομέα – οπότε είναι αδύνατον να ανταγωνισθεί τις άλλες χώρες, ακόμη και αν συνεχίσει να μειώνει τους μισθούς, με αποτέλεσμα να μην διενεργούνται επενδύσεις και να συνεχίζεται η αποψίλωση του παραγωγικού μας ιστού. Σε κάθε περίπτωση, η νομισματική πολιτική που εφαρμόζεται στην Ελλάδα είναι η ακριβώς αντίθετη από αυτήν που χρειάζεται η οικονομία της – γεγονός που επεξηγεί τη συνεχή αύξηση του δημοσίου χρέους της (θα υπερβεί το 200% του ΑΕΠ σύντομα, από 127% όταν καταδικάσθηκε στο ΔΝΤ το 2009), καθώς επίσης την αδυναμία της να ξεφύγει από την κρίση. Με δεδομένο δε το ότι, η ύφεση εντείνει τις αποπληθωριστικές πιέσεις, ενώ είναι θηριώδης στην Ελλάδα (-15,2% το δεύτερο τρίμηνο), ο εφιάλτης προβλέπεται ακόμη μεγαλύτερος – ενώ ο πρωθυπουργός και η κυβέρνηση του θυμίζουν τον καπετάνιο και το πλήρωμα του Τιτανικού που ήταν αισιόδοξοι και ευτυχισμένοι, ενώ το πλοίο κατευθυνόταν στο παγόβουνο.

.

Ανάλυση

Εισαγωγικά, έχουμε αναφέρει πολλές φορές ότι, τα κράτη δεν χρεοκοπούν. Αυτοί που χρεοκοπούν είναι οι Πολίτες τους, ειδικά εάν δεν επιλέξουν έγκαιρα τη στάση πληρωμών για να επιτύχουν τη διαγραφή ενός μεγάλου μέρους του χρέους τους όπως πρόσφατα η Αργεντινή ξανά (45%) – κάτι που δυστυχώς συνέβη στην Ελλάδα, με αποτέλεσμα να έχουν κλείσει σταδιακά οι δανειστές της όλες τις εξόδους κινδύνου, με αφετηρία το PSI, καθώς επίσης με τέρμα τον στυγερό εκβιασμό της ΕΚΤ (κλείσιμο τραπεζών) και το χειρότερο μνημόνιο όλων: το τρίτο από την Τρόικα Εσωτερικού.

Δυστυχώς έκτοτε η κατάσταση της Ελλάδας επιδεινώνεται – ενώ είναι τρισχειρότερη, σε σχέση με το 2010. Ήδη δε έχει βυθιστεί ξανά στον αποπληθωρισμό – στο -1,8% σύμφωνα με την ΕΛΣΤΑΤ, όπως τη σκοτεινή περίοδο μετά το 2013 (γράφημα). Σε μία θανατηφόρο ασθένεια δηλαδή, ειδικά όταν εμφανίζεται ξανά, μετά από τη θηριώδη κρίση που βίωσε η Ελλάδα – τη χειρότερη δυνατή σε καιρό ειρήνης. Τι είναι όμως ο αποπληθωρισμός;

Ο πληθωρισμός (άνοδος των τιμών καταναλωτή), καθώς επίσης το αντίθετο του, ο αποπληθωρισμός (κάθοδος των τιμών καταναλωτή), είναι πολύ σημαντικά μεγέθη για την οικονομία – ενώ καθορίζουν σε πολύ μεγάλο βαθμό τη νομισματική πολιτική μίας κεντρικής τράπεζας. Το γεγονός αυτό φαίνεται σήμερα καθαρά από τον προβληματισμό τόσο της ΕΚΤ, όσο και της Τράπεζας της Ιαπωνίας από το 1990 και μετά, σε σχέση με το χαμηλό ύψος του πληθωρισμού – όπου προσπαθούν με όλα τα μέσα που διαθέτουν να τον αυξήσουν τουλάχιστον στο 2%.

Η αιτία των προσπαθειών τους είναι το πραγματικό επιτόκιο, το οποίο αποτελεί τον κεντρικό τους στόχο – όπου το πραγματικό επιτόκιο είναι το ονομαστικό (βασικό), αφαιρουμένου του εκάστοτε πληθωρισμού. Στο σχήμα που ακολουθεί, όταν το ονομαστικό επιτόκιο είναι 3%, ενώ ο πληθωρισμός 2%, τότε το πραγματικό επιτόκιο είναι μόλις 1% (3-2=1).

Αντίθετα, το πραγματικό επιτόκιο είναι το ονομαστικό συν τον αποπληθωρισμό – οπότε όταν το ονομαστικό είναι 3% και ο αποπληθωρισμός 2%, τότε το πραγματικό είναι 5%. Για παράδειγμα, όταν η Ελλάδα είχε πληθωρισμό σχεδόν 6% το 2009 και δανειζόταν με επιτόκιο 8,82% όπως την 1 Σεπτεμβρίου του 2009 (πηγή), το πραγματικό της επιτόκιο ήταν χαμηλότερο από το σημερινό, για το οποίο υπερηφανεύεται η κυβέρνηση – στο 2,82% όταν σήμερα είναι 3%.

Περαιτέρω, το πραγματικό επιτόκιο αποτελεί θεωρητικά εκείνο το μέγεθος, το οποίο είναι σημαντικό για τις αποφάσεις που αφορούν τη λήψη πιστώσεων, καθώς επίσης τις επενδύσεις – επειδή, σε τελική ανάλυση, αυτό που μετράει είναι η απόδοση των επενδύσεων ή το κόστος των δανείων, μετά την αφαίρεση του πληθωρισμού.

Οι κεντρικές τράπεζες τώρα δεν καθορίζουν τη νομισματική τους πολιτική από τις στατιστικές του παρελθόντος, αλλά από τις μελλοντικές τους προβλέψεις – επειδή τόσο για τις πιστώσεις, όσο και για τις επενδύσεις, αυτό που έχει σημασία δεν είναι το παρόν, αλλά το μέλλον.

Εάν λοιπόν προβλέπουν πως ο πληθωρισμός θα αυξηθεί, τότε υπολογίζουν ότι το πραγματικό επιτόκιο θα μειωθεί – οπότε προσαρμόζουν ανάλογα το βασικό. Στην περίπτωση της ΕΚΤ, εάν ο πληθωρισμός στην Ευρωζώνη αυξανόταν στο 2% (0,4% πρόσφατα) τότε, με βασικό επιτόκιο 0%, το πραγματικό θα διαμορφωνόταν στο -2%, οπότε θα διευκολύνονταν σημαντικά τόσο ο δανεισμός, όσο και οι επενδύσεις.

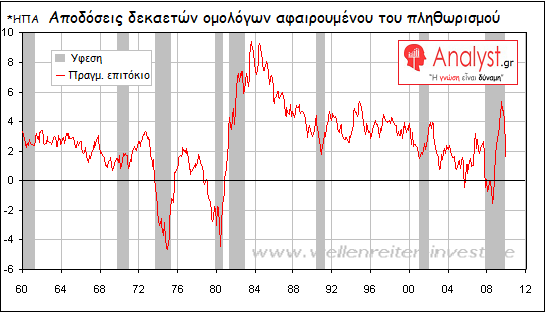

Στα πλαίσια αυτά, κατά την πρόσφατη χρηματοπιστωτική κρίση, το πραγματικό επιτόκιο έφτασε στις Η.Π.Α. ακόμη και στο +6% στα τέλη του 2008 – με αποτέλεσμα να ενταθούν τα προβλήματα στην οικονομία τους, βυθίζοντας τη χώρα στην ύφεση. Επειδή τώρα η αιτία δεν ήταν το ονομαστικό (βασικό) επιτόκιο, «ένοχος» ήταν ο αποπληθωρισμός – όχι τόσο αυτός που καταγραφόταν τη συγκεκριμένη χρονική στιγμή, αλλά εκείνος που προβλεπόταν για το μέλλον.

Στο γράφημα που ακολουθεί, η κόκκινη καμπύλη αναφέρεται στο πραγματικό επιτόκιο των Η.Π.Α. (αποδόσεις δεκαετών ομολόγων αφαιρουμένου του πληθωρισμού) – ενώ οι σκιασμένες περιοχές αφορούν τις υφέσεις μετά το 1960.

Συνεχίζοντας, για να μπορέσει να αντιστρέψει την τάση η Fed, υιοθέτησε για πρώτη φορά τα πακέτα ποσοτικής διευκόλυνσης (QE) –στόχος των οποίων ήταν να αυξηθεί η προσφορά χρήματος. Επομένως, να μειωθούν τα μακροπρόθεσμα επιτόκια της αγοράς, τα οποία ουσιαστικά δεν μπορεί να επηρεάσει η νομισματική πολιτική – αφού καθορίζονται από τους συμμετέχοντες (εμπορικές τράπεζες, επιχειρήσεις κλπ.).

Η ενέργεια αυτή της Fed οδήγησε σε προσδοκίες ενός υψηλότερου πληθωρισμού στο μέλλον, οι φόβοι αποπληθωρισμού εξαφανίσθηκαν και το πραγματικό επιτόκιο μειώθηκε – με αποτέλεσμα να ακολουθήσουν το παράδειγμα της πολλές άλλες μεγάλες κεντρικές τράπεζες, αυξάνοντας με τη σειρά τους την ποσότητα χρήματος.

Με απλά λόγια, όταν η ανάπτυξη είναι αδύναμη, οι μελλοντικές προσδοκίες όσον αφορά την εξέλιξη του πληθωρισμού μπορούν να την αποδυναμώσουν ακόμη περισσότερο – οπότε, όταν τα βασικά επιτόκια έχουν φτάσει πλέον στο μηδέν, όπως συνέβη σε όλες τις βιομηχανικές χώρες, ήταν ευχής έργο να αυξηθεί ο πληθωρισμός τουλάχιστον στο 2%. Εν τούτοις στην Ευρωζώνη, καθώς επίσης στην Ιαπωνία και αλλού, ο πληθωρισμός δεν έχει καταφέρει να υπερβεί σταθερά το 1% – οπότε δεν διενεργούνται αρκετές επενδύσεις.

Για ορισμένες άλλες χώρες, όπως η Ελβετία ή η Σουηδία, το πρόβλημα επικεντρώνεται στην ισχυρή ανατίμηση των νομισμάτων τους, όταν ο αποπληθωρισμός είναι υψηλότερος από το βασικό επιτόκιο – ενώ και σε αυτήν την περίπτωση ο πληθωρισμός είναι η μοναδική λύση, επειδή οι αγορές συναλλάγματος επηρεάζονται επίσης από τα πραγματικά επιτόκια.

Σε κάθε περίπτωση, για τις κεντρικές τράπεζες πρόκειται για ένα παιχνίδι προσδοκιών – όπου, εάν πείσουν τις αγορές πως θα αυξήσουν τον πληθωρισμό με όλα τα μέσα που διαθέτουν, τότε το πραγματικό επιτόκιο μειώνεται και κερδίζουν τη μάχη. Εάν όχι, τότε χάνουν το παιχνίδι – ειδικά όταν τα βασικά επιτόκια ευρίσκονται στο μηδέν, ενώ η αύξηση της ποσότητας χρήματος δημιουργεί φούσκες στις αγορές παγίων (μετοχές, ακίνητα) όπως σήμερα, χωρίς να καταλήγει στην πραγματική οικονομία.

Επίλογος

Με βάση τα παραπάνω κατανοεί κανείς τα προβλήματα μίας νομισματικής ένωσης, όπως η Ευρωζώνη – με την έννοια πως η κάθε επί μέρους χώρα απαιτεί μία δική της νομισματική πολιτική, αφού πρόκειται για οικονομίες με εντελώς διαφορετικά χαρακτηριστικά.

Ειδικά όσον αφορά τα χρέη, εάν εκείνες οι χώρες που είναι ήδη υπερχρεωμένες βυθιστούν στον αποπληθωρισμό, μειώνεται ταυτόχρονα η ποσότητα χρήματος ενώ οι μελλοντικές τους προοπτικές δεν φαίνεται να αλλάζουν, τότε δεν υπάρχει καμία απολύτως δυνατότητα να ξεφύγουν από την παγίδα, οτιδήποτε και αν κάνουν – ενώ φυσικά τα χρέη τους αυξάνονται, χρειάζονται νέα δάνεια κοκ.

Στο παράδειγμα της Ελλάδας, όπου συμβαίνουν όλα τα παραπάνω, ενώ βυθίστηκε ξανά σε έναν καταστροφικό αποπληθωρισμό, το πραγματικό επιτόκιο δανεισμού της από τις αγορές δεν είναι το ονομαστικό 1,2%, αλλά 3% (1,2%+1,8%).

Ανάλογα υψηλό είναι το πραγματικό επιτόκιο δανεισμού του ιδιωτικού της τομέα –οπότε είναι αδύνατον να ανταγωνισθεί τις άλλες χώρες, ακόμη και αν συνεχίσει να μειώνει τους μισθούς, με αποτέλεσμα να μην διενεργούνται επενδύσεις (-10,3% το δεύτερο τρίμηνο) και να συνεχίζεται η αποψίλωση του παραγωγικού μας ιστού.

Σε κάθε περίπτωση, η νομισματική πολιτική που εφαρμόζεται στην Ελλάδα είναι η ακριβώς αντίθετη από αυτήν που χρειάζεται η οικονομία της – γεγονός που επεξηγεί τη συνεχή αύξηση του δημοσίου χρέους της (θα υπερβεί το 200% του ΑΕΠ σύντομα, από 127% όταν καταδικάσθηκε στο ΔΝΤ το 2009), καθώς επίσης την αδυναμία της να ξεφύγει από την κρίση.

Με δεδομένο δε το ότι, η ύφεση εντείνει τις αποπληθωριστικές πιέσεις, ενώ είναι θηριώδης στην Ελλάδα (-15,2% το δεύτερο τρίμηνο), ο εφιάλτης προβλέπεται ακόμη μεγαλύτερος – ενώ ο πρωθυπουργός και η κυβέρνηση του θυμίζουν τον καπετάνιο και το πλήρωμα του Τιτανικού που ήταν αισιόδοξοι και ευτυχισμένοι, ενώ το πλοίο κατευθύνεται στο παγόβουνο.