.

Το μέλλον των τραπεζών θα είναι λαμπρό – τόσο για αυτές, όσο και τους ιδιοκτήτες τους που τις απόκτησαν μόλις έναντι 5 δις € το 2015. Στην μετά «hive down» εποχή της κατεστραμμένης οικονομίας, κάτι ανάλογο δηλαδή με αυτό που συνέβη στη Γερμανία μετά τον 2ο ΠΠ, θα υπάρχουν σίγουρα πολλές ευκαιρίες «επενδύσεων» για τους κερδοσκόπους – πολύ απελπισία όμως για τους Έλληνες. Το αφήγημα λοιπόν του κ. Στουρνάρα έχει πολλά κενά – αν και είναι ένας από τους καλύτερους «υπηρέτες» των τοκογλύφων. Ήδη πάντως η Ελλάδα αλλάζει ιδιοκτήτες και πληθυσμό με μεγάλη ταχύτητα – αφού (α) τα πάντα εξαγοράζονται σε εξευτελιστικές τιμές από τους ξένους, μεταξύ άλλων με αποτέλεσμα να αυξάνονται τα ενοίκια, παρά το ότι τα εισοδήματα των Ελλήνων έχουν καταρρεύσει και (β) οι μεταναστευτικές εισροές εξαθλιωμένων μελλοντικών εργαζομένων συνεχίζονται, μαζί με τις εκροές των Ελλήνων.

.

Ανάλυση

Κατά την πρόσφατη ενημέρωση στη Βουλή σχετικά με τη νομισματική πολιτική, με την παρουσία του διοικητή της ΤτΕ, μας δόθηκαν μόλις πέντε λεπτά για να του απευθύνουμε ερωτήσεις – κάτι που προφανώς ήταν προσχηματικό και αστείο, αφού δεν είναι δυνατόν να προλάβει κανείς να θέσει ερωτήματα σε μία πολυσέλιδη οικονομική έκθεση, μέσα σε αυτό το χρονικό περιθώριο.

Μία από τις ερωτήσεις μας αφορούσε τις υπέρογκες κατά την άποψη μας προμήθειες των αφελληνισμένων εμπορικών τραπεζών – όπου ο εν λόγω κύριος, γνωστός από τη θητεία του ως σύμβουλος στις κυβερνήσεις Σημίτη κλπ., καθώς επίσης από τη συμμετοχή του στο εγκληματικό PSI, απάντησε πως οι χρεώσεις δεν είναι υψηλές, ενώ θα έπρεπε για να είμαστε σωστοί να παραθέσουμε συγκριτικά στοιχεία με τις ευρωπαϊκές, όπου θα διαπιστωνόταν πως έχουμε άδικο. Φυσικά δεν μας δόθηκε η δυνατότητα ανταπάντησης – οπότε δεν έχουμε άλλη επιλογή από το να την αναλύσουμε εδώ. Στα πλαίσια αυτά τα εξής:

Όπως ανέφερε ο αξιότιμος διοικητής, η Ελλάδα είναι μία από τις χώρες με τις χαμηλότερες τραπεζικές προμήθειες στην ΕΕ – ως ποσοστό επί των τραπεζικών εσόδων. Αυτό που μας έκανε όμως μεγαλύτερη εντύπωση είναι το ότι, μίλησε με έναν υποτιμητικό τρόπο για όλους όσους αναπαράγουν τα περί υψηλών προμηθειών «χωρίς στοιχεία» – παρουσία του υπουργού οικονομικών που δεν τον αντέκρουσε. Το γεγονός αυτό είναι από μόνο του εξοργιστικό – υποδηλώνοντας πως ενοχλείται από εκείνους που αμφισβητούν το κατ’ επίφαση «success story» των μνημονίων και της Τρόικα.

Παραμένοντας όμως στα πραγματικά γεγονότα, ο διοικητής στήριξε το επιχείρημα του, όσον αφορά τις δήθεν χαμηλές τραπεζικές προμήθειες, στην αναφορά που συμπεριλαμβάνεται στην τελευταία αξιολόγηση της Κομισιόν (πηγή) – στην οποία υπάρχει ένα κεφάλαιο για το χρηματοπιστωτικό τομέα. Προφανώς όμως ο κ. Στουρνάρας είτε διαβάζει επιλεκτικά, είτε δεν είναι η ειδικότητα του – αφού ο ισχυρισμός του είναι εντελώς λανθασμένος. Σε ελεύθερη μετάφραση τώρα η αξιολόγηση αναφέρει τα παρακάτω:

«Η κερδοφορία (των τραπεζών) έχει βελτιωθεί ελαφρώς, αλλά περιορίζεται από την κακή ποιότητα του ενεργητικού και τη χαμηλή διαφοροποίηση προϊόντων και πηγών εσόδων. Οι ελληνικές τράπεζες έχουν επιστρέψει στην κερδοφορία το δεύτερο τρίμηνο του 2019, αλλά η απόδοση των ιδίων κεφαλαίων (ROE) παραμένει σε χαμηλά επίπεδα 2,6% σε ετήσια βάση – έναντι του μέσου όρου της ευρωζώνης 6,4%.

Εκτός αυτού, τα αποτελέσματα ενισχύθηκαν εν μέρει σε ορισμένες περιπτώσεις από μη επαναλαμβανόμενα κέρδη συναλλαγών, κυρίως από την ανατίμηση των ελληνικών κρατικών ομολόγων (δηλ. πτώση των αποδόσεων, κάτι που δεν είναι επαναλαμβανόμενο).

Με τις καθαρές αμοιβές και έσοδα από προμήθειες να αντιπροσωπεύουν το 14,6% των λειτουργικών εσόδων, έναντι μέσου όρου στη ζώνη του ευρώ 30% στα τέλη Ιουνίου 2019, οι ελληνικές τράπεζες είναι ιδιαίτερα εκτεθειμένες σε περίπτωση μείωσης της καθαρού περιθωρίου τόκων τους (spread), στο σημερινό περιβάλλον χαμηλών επιτοκίων».

Εάν υποθέσουμε τώρα πως ο κ. Στουρνάρας γνωρίζει την τραπεζική επιχειρηματική και θέλει να είναι αντικειμενικός, θα έπρεπε να αναφέρει το υπόλοιπο της διαπίστωσης της αξιολόγησης της ΕΕ – πως δηλαδή οι χαμηλές προμήθειες οφείλονται στο ότι, οι τράπεζες δεν έχουν έσοδα από banc assurance ή από διαχείριση κεφαλαίων, όπως οι μεγάλες ευρωπαϊκές τράπεζες (Deutsche Bank, Santander, Societe General κλπ). Επομένως είπε τη μισή αλήθεια που ισοδυναμεί με μεγάλο ψέμα.

Ειδικότερα, εάν συγκρίνουμε το ύψος των προμηθειών τους πριν από την κρίση, το 2008 και το 2009 με σήμερα, με το 2017 και με το 2018, θα διαπιστώσουμε πως δεν έχουν μεταβληθεί σημαντικά (γράφημα) – έχουν όμως αναγκασθεί να ξεπουλήσουν τις θυγατρικές τους στα Βαλκάνια, προς όφελος των τραπεζών των δανειστών μας χάνοντας αρκετά έσοδα, ενώ έχουν χάσει επί πλέον τις «προμήθειες φακέλου», τις προμήθειες στις πιστωτικές κάρτες, στις ασφαλίσεις, στη διαχείριση κεφαλαίων κοκ. Έχασαν επίσης σε μεγάλο βαθμό τις προμήθειες που μείωσε η οδηγία της ΕΕ (2015/751), απαγορεύοντας τις χρεώσεις σε συναλλαγές με πιστωτικές κάρτες (πηγή) – κάτι που μείωσε το κόστος των επιχειρήσεων κατά 30% (πηγή).

Το πλέον σωστό όμως θα ήταν να κρίνουμε το ύψος των προμηθειών σε επίπεδο απόλυτων μεγεθών – δηλαδή, ποιο είναι το κόστος των προμηθειών σε ποσά και όχι σε σχέση με τα έσοδα. Με τον τρόπο αυτό θα ήταν πιο κατανοητό και χρήσιμο στους Πολίτες, επειδή οι προμήθειες πλήττουν κυρίως τους οικονομικά αδύναμους – αφού 1 € προμήθεια για ανάληψη χρημάτων σημαίνει μεν λίγα για κάποιον που διαθέτει 10.000 € στην τράπεζα, αλλά σημαίνει πολλά για κάποιον που έχει μόνο 500 €. Στα πλαίσια αυτά τα εξής, συγκριτικά με άλλα κράτη (πηγή), όσον αφορά τις προμήθειες των ΑΤΜ:

Αυστρία: Δεν υπάρχουν χρεώσεις για όλους τους κατόχους κάρτας Maestro – δηλαδή τους περισσότερους.

Φινλανδία: Δεν υπάρχουν τέλη.

Γερμανία: Χρεώνουν τέλη μόνο σε αναλήψεις από ΑΤΜ άλλων τραπεζών.

Πολωνία: Δεν υπάρχουν τέλη στα κοινά δίκτυα των τραπεζών

Ισπανία: Άλλες τράπεζες χρεώνουν τέλη και άλλες όχι (ακόμα και για κατόχους ξένων καρτών).

Σουηδία: Χρεώνονται τέλη.

Ολλανδία: Δεν υπάρχουν τέλη τόσο στην Ολλανδία όσο και μέσα στην ΕΕ.

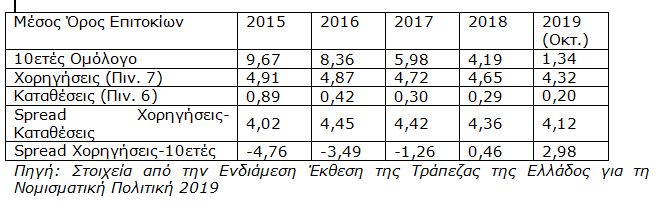

Περαιτέρω, η Ελλάδα έχει από τα υψηλότερα καθαρά περιθώρια τόκων (Net interest Margin) – υπολογιζόμενα ως καθαρά έσοδα από επιτόκια προς τοκοφόρα στοιχεία του ενεργητικού (γράφημα).

Το καθαρό αυτό περιθώριο τόκων (γράφημα) είναι υπερδιπλάσιο του μέσου όρου της ΕΕ, σύμφωνα με την έκθεση της Ευρωπαϊκής Τραπεζικής Αρχής (European Banking Authority 2018 EU–wide transparency exercise and risk assessment report, 14 December 2018)

Παραμένει δε διαχρονικά υψηλό στην Ελλάδα, αφού δεν έχει ακολουθήσει την πτώση στην ΕΕ (γράφημα) – γεγονός που σημαίνει πως το 14% ως ποσοστό στα συνολικά κέρδη συμμετέχει υπερδιπλάσια, σε σχέση με τις άλλες ευρωπαϊκές τράπεζες στις τοκοφόρες εργασίες τους.

Συνεχίζοντας, τα υψηλά καθαρά περιθώρια τόκων σημαίνουν πως οι Τράπεζες απομυζούν την ελληνική οικονομία – ειδικά τις μικρομεσαίες επιχειρήσεις που δεν έχουν πρόσβαση στα εταιρικά ομόλογα των μεγάλων επιχειρήσεων. Πολλές δε από αυτές τις επιχειρήσεις μετανάστευσαν στο εξωτερικό για να αποφύγουν την τραπεζική ληστεία τους – εις βάρος της ελληνικής οικονομίας και ξανά υπέρ των χωρών των δανειστών, ενώ δεν υπάρχει ακόμη διαθέσιμη χρηματοδότηση, παρά τα μεγάλα λόγια της κυβέρνησης, σύμφωνα με τον ΣΕΒ (γράφημα, πηγή)

Εκτός αυτού, οι τράπεζες έχουν «άνετο» spread και πολύ χαμηλό επιτόκιο καταθέσεων (γράφημα) – κάτι που θεωρείται αρνητικό, όσον αφορά τη διεκδίκηση καταθέσεων εκ μέρους τους. Γιατί να θέλουν όμως καταθέσεις, όταν στηρίζονται από τα γνωστά υποζύγια, από τους Έλληνες φορολογουμένους; Για τις τράπεζες ισχύει λοιπόν το ότι «λεφτά υπάρχουν» – σημειώνοντας πως ακόμη και η PRAXIA BANK που πρόσφατα αποχώρησε από την αγορά με ενδεχόμενο χρεωκοπίας είχε «καταφέρει», χωρίς καταστήματα ή άλλη παρουσία να εισπράξει 1 δις € καταθέσεων στην Ευρωπαϊκή διατραπεζική! (πηγή).

Ο στραγγαλισμός της ελληνικής οικονομίας από τις τράπεζες λοιπόν συνεχίζεται, για να ανακτήσουν τις προβλέψεις και τις διαγραφές από τα κόκκινα δάνεια – κόκκινα δάνεια που προκλήθηκαν από την εσωτερική υποτίμηση των μνημονίων. Αυτές τις προβλέψεις βέβαια τις έχουν ουσιαστικά καλύψει οι Έλληνες – με τις θηριώδεις ανακεφαλαιοποιήσεις, όπου όχι μόνο χάθηκαν τα χρήματα, αλλά και ο έλεγχος των τραπεζών, σε αντίθεση με αυτά που συνέβησαν στις Η.Π.Α., όπου τα κεφάλαια των φορολογουμένων επιστράφηκαν και μάλιστα με κέρδος 15,3 δις $ (πηγή). Οι ελληνικές τράπεζες δε συνεχίζουν να είναι στην τελευταία θέση στην Ευρώπη (αρνητικά, κάτω από το μηδέν), όσον αφορά την επιστροφή επενδύσεων (ROE, γράφημα) – αφού δεν ενδιαφέρονται καθόλου.

Συνεχίζεται επίσης η ληστεία των φορολογουμένων, με το καινούργιο κόλπο του εταιρικού μετασχηματισμού «hive down» – μέσω του σχεδίου Ηρακλής, όπου θα στερηθεί από το κράτος η όποια προοπτική να ανακτήσει τα χρήματα του. Πρόκειται για κάτι ανάλογο με την ανακεφαλαιοποίηση του 2015 του ΣΥΡΙΖΑ – όπου η ζημία που θα εγγράψουν οι τράπεζες, ύψους 3-4 δις €, θα γίνει μέσω θυγατρικών, έτσι ώστε να μην μπορεί το δημόσιο να πάρει μετοχές σύμφωνα με το «νόμο Χαρδούβελη» και να ανακτήσει μέρος του ελέγχου τους.

Περαιτέρω, το αφήγημα περί χρηματοδότησης της οικονομίας είναι αόριστο – αφού τα 10 δις € που ενδεχομένως θα εισπράξουν οι τράπεζες από τις μεταβιβάσεις των κόκκινων δανείων στα Ειδικά Οχήματα (SPV) του σχεδίου ΗΡΑΚΛΗΣ, δηλαδή τα 30 δις € κόκκινων δανείων που μπορεί να πουληθούν στο 20-30% της αξίας τους, θα διατεθούν πιθανότατα για ιδιωτικοποιήσεις – για επανακρατικοποιήσεις καλύτερα ελληνικών εταιριών από το ευρωπαϊκές δημόσιες ή ημιδημόσιες επιχειρήσεις, όπως συνέβη με τα 14 Αεροδρόμια και τα δάνεια της Alpha Bank προς την Γερμανική Fraport, με τη ΔΕΣΦΑ (δάνειο Εθνικής προς Senfluga), με το Καστέλι (δάνειο Εθνικής προς ΤΕΡΝΑ/GMR) και φυσικά με το Ελληνικό, όπου κανένας δεν γνωρίζει πόσα από τα 8 δις € θα χρηματοδοτήσουν οι Ελληνικές τράπεζες, εάν δεν καταλήξουν όλα εκεί (πηγή). Παράλληλα, κανένας δεν αναφέρεται στα δάνεια που ευρίσκονται στις υπό εκκαθάριση τράπεζες του ΤΧΣ – όπως είναι η Αγροτική, η Probank κλπ.

Μεταξύ άλλων πάντως οι ανακεφαλαιοποιήσεις χρησιμοποιήθηκαν για τις εθελούσιες εξόδους προσωπικού, με αποζημιώσεις της τάξης των 200.000 € ανά άτομο – καθώς επίσης στη μείωση του δικτύου. Ειδικότερα, έκλεισαν πολλά τραπεζικά καταστήματα στις ακριτικές περιοχές και στα μικρά νησιά, όπου ήταν κρίσιμες για την τοπική οικονομία – ενώ εξετάζεται το κλείσιμο ακόμη περισσοτέρων. Εκτός αυτού διενεργήθηκαν επενδύσεις ύψους 1 δις € στα συστήματα μηχανογράφησης των τραπεζών (πηγή) – μειώνοντας την κερδοφορία και την παροχή δανείων εκ μέρους τους.

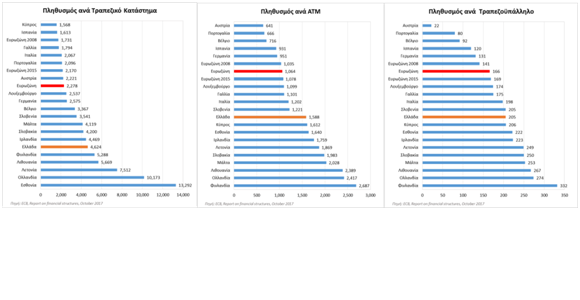

Η απάντηση εδώ του διοικητή της ΤτΕ ήταν πως τα τραπεζικά καταστήματα μειώθηκαν, επειδή το ΑΕΠ μας μειώθηκε κατά 25% – ένα επόμενο μεγάλο ψέμα, αφού το προσωπικό των τραπεζών περιορίσθηκε κατά 40% (40.000 άτομα σήμερα έναντι 66.000 το 2008), ενώ τα καταστήματα σχεδόν κατά 50% (στα 2.200 από 4.100 πριν την κρίση). Μειώθηκαν επί πλέον τα ΑΤΜ, από 8.500 το 2010 στα 5.300 σήμερα – ενώ με στοιχεία του 2016, η Ελλάδα είχε αναλογία 253 κατοίκων ανά τραπεζικό υπάλληλο, 4.624 κατοίκους ανά τραπεζικό κατάστημα και 1.588 ανά ΑΤΜ. Λιγότερα δηλαδή παντού, σε σχέση με το μέσο όρο της Ευρωζώνης – όπου ήταν 174, 2.278 και 1.064 αντίστοιχα (γράφημα, πηγή)

Ολοκληρώνοντας, με κριτήριο την παραπάνω ανάλυση, οι τραπεζικές προμήθειες όχι μόνο δεν είναι χαμηλές αλλά, αντίθετα, είναι υπέρογκες. Υπέρογκο είναι επίσης το περιθώριο κερδοφορίας τους από τους τόκους, στραγγαλίζοντας την οικονομία μας – ενώ θα ξεπουλήσουν τα τελευταία σπίτια των Ελλήνων με fast truck πλειστηριασμούς, ισχυριζόμενες πως οι οφειλέτες τους είναι ασυνείδητοι κακοπληρωτές, παρά το ότι όλοι γνωρίζουμε πως η πλειοψηφία είναι άνεργοι και χαμηλόμισθοι αναξιοπαθούντες των μνημονίων.

Το μέλλον πάντως των τραπεζών θα είναι λαμπρό – τόσο για αυτές, όσο και τους ιδιοκτήτες τους που τις απόκτησαν μόλις έναντι 5 δις € το 2015. Στην μετά «hive down» εποχή της κατεστραμμένης οικονομίας, κάτι ανάλογο δηλαδή με αυτό που συνέβη στη Γερμανία μετά τον Β’ΠΠ, θα υπάρχουν σίγουρα πολλές ευκαιρίες «επενδύσεων» για τους κερδοσκόπους – πολύ απελπισία όμως για τους Έλληνες. Το αφήγημα λοιπόν του κ. Στουρνάρα έχει πολλά κενά – αν και είναι ένας από τους καλύτερους «υπηρέτες» των τοκογλύφων.

Ήδη πάντως η Ελλάδα αλλάζει ιδιοκτήτες και πληθυσμό με μεγάλη ταχύτητα – αφού (α) τα πάντα εξαγοράζονται σε εξευτελιστικές τιμές από τους ξένους, μεταξύ άλλων με αποτέλεσμα να αυξάνονται τα ενοίκια, παρά το ότι τα εισοδήματα των Ελλήνων έχουν καταρρεύσει και (β) οι μεταναστευτικές εισροές εξαθλιωμένων μελλοντικών εργαζομένων συνεχίζονται, μαζί με τις εκροές των Ελλήνων.

Σημείωση: Προφίλ οφειλετών με κόκκινο δάνειο σύμφωνα με μελέτη της ΓΣΕΕ (πηγή)