.

Η κυβέρνηση αδυνατεί να καταλάβει πως για να τα καταφέρει η Ελλάδα πρέπει να επέμβει επενδυτικά το δημόσιο, έτσι ώστε να δημιουργηθεί ζήτηση και να ακολουθήσει ο ιδιωτικός τομέας. Πρόκειται εδώ για τη γνωστή συνταγή του Keynes, ο οποίος ασφαλώς δεν ήταν αριστερός, αλλά ένας οικονομολόγος με κοινή λογική. Προφανώς δεν ήταν υπέρ του δημοσίου τομέα, αφού πρέσβευε πως ναι μεν οι δημόσιες επενδύσεις πρέπει να αυξάνονται σε περιόδους ύφεσης, αλλά ταυτόχρονα ότι, μετά το τέλος της, το δημόσιο θα έπρεπε να αποχωρεί, αφήνοντας στη θέση του τον ιδιωτικό τομέα. Από την άλλη πλευρά, είναι δύσκολο να πιστέψει κανείς πως εκείνο το κόμμα που υποχρέωσε τη χώρα έως το 2009 και τη χρεοκόπησε αργότερα με το PSI, υποθηκεύοντας τα πάντα, μπορεί να την οδηγήσει στην έξοδο από την κρίση – πόσο μάλλον εφαρμόζοντας το ίδιο αποτυχημένο πείραμα για τέταρτη φορά, προσδοκώντας ανόητα διαφορετικά αποτελέσματα.

.

Ανάλυση

Το πρώτο που θα περιμέναμε από μία κυβέρνηση που θέλει να εξυγιάνει τα οικονομικά της Ελλάδας, θα ήταν η υιοθέτηση του διπλογραφικού λογιστικού συστήματος σε ολόκληρο το δημόσιο τομέα – έτσι ώστε να έχουμε κάθε φορά μία καθαρή εικόνα των πραγματικών οφειλών του και να μπορούμε να συγκρίνουμε τα έτη μεταξύ τους.

Το αμέσως επόμενο θα ήταν ένας Ισολογισμός του κράτους, κατά το πρότυπο της Νέας Ζηλανδίας, αναρτημένος στο διαδίκτυο, με αυτά που χρωστάει, με τα ταμειακά του διαθέσιμα και με εκείνα τα πάγια περιουσιακά του στοιχεία που θα μπορούσαν να πουληθούν ή που σχεδιάζει να πουλήσει – κυρίως με τις επιχειρήσεις που έχει στην ιδιοκτησία του, εξ ολοκλήρου ή μέρος τους. Κάθε φορά αξιολογημένες με τις τρέχουσες τιμές της αγοράς, όπως συμβαίνει με κάθε επιχείρηση που έχει υιοθετήσει τα διεθνή λογιστικά πρότυπα – έτσι ώστε να προκύπτει η καθαρή του θέση.

Εάν η Ελλάδα λειτουργούσε επιτέλους με αυτόν τον τρόπο, ορθολογικά, τότε θα είμαστε πραγματικά σε θέση να συγκρίνουμε τον εκάστοτε προϋπολογισμό της μαζί με την εκάστοτε καθαρή της θέση, με τα αμέσως προηγούμενα – αξιολογώντας σωστά την κυβέρνηση. Διαφορετικά δεν έχει κανένα νόημα, αφού συγκρίνουμε ανόμοια πράγματα. Για παράδειγμα, όσον αφορά το δημόσιο χρέος, δεν μπορούμε να οδηγηθούμε σε ασφαλή συμπεράσματα, εάν ενδιάμεσα μειώθηκαν τα ταμειακά διαθέσιμα ή ξεπουλήθηκαν περιουσιακά στοιχεία του κράτους.

Το τρίτο που θα έπρεπε να συζητείται με τον προϋπολογισμό, είναι η κατάσταση των μεγάλων τουλάχιστον δημοσίων επιχειρήσεων και τα μερίσματα μίας προς μία που εισπράττονται από το δημόσιο – με τα ανάλογα επιχειρηματικά τους σχέδια (business plan) για το επόμενο έτος, έτσι ώστε να αποδίδουν μεγαλύτερα κέρδη. Άλλωστε τα έσοδα του κράτους δεν πρέπει να προέρχονται μόνο από τους φόρους αλλά, επί πλέον, από την κερδοφορία των εταιριών του – μέσω της οποίας μπορούν και πρέπει να μειώνονται οι φόροι. Εκτός αυτού, οι επενδύσεις που τυχόν διενεργούνται σε αυτές τις επιχειρήσεις, με στόχο τη βελτίωση της ανταγωνιστικότητας και την άνοδο κερδοφορίας τους, αυξάνουν το ΑΕΠ και μειώνουν την ανεργία – ενώ δίνουν ώθηση στον ιδιωτικό τομέα.

Το τέταρτο είναι η ανάλυση του ιδιωτικού τομέα – αφού αυτό που έχει σημασία είναι το συνολικό χρέος και η συνολική καθαρή θέση της χώρας. Εν προκειμένω, θα πρέπει να αναφέρεται επακριβώς η αξία των περιουσιακών του στοιχείων, οι καταθέσεις του και τα χρέη του – η καθαρή του θέση δηλαδή, αφού από αυτόν εξαρτάται η δυνατότητα του δημοσίου να εισπράττει φόρους.

Στο παράδειγμα της Ελλάδας, δεν έχει νόημα να υπερηφανευόμαστε για τη μείωση του δημοσίου χρέους, όταν εκτοξεύεται στα ύψη το κόκκινο ιδιωτικό, μειώνονται οι καταθέσεις και απαξιώνεται η ιδιωτική περιουσία. Οφείλουμε δε να τονίσουμε εδώ πως τα λελογισμένα ελλείμματα του κράτους είναι προς όφελος του ιδιωτικού του τομέα – ενώ με τα πλεονάσματα συμβαίνει ακριβώς το αντίθετο. Εν προκειμένω, μεταφέρεται ουσιαστικά η ιδιωτική περιουσία στο δημόσιο και από εκεί στους δανειστές – ενώ ξεπουλώντας τις δημόσιες επιχειρήσεις και δημεύοντας την ιδιωτική περιουσία, ενεργούμε όπως αυτός που πουλάει τα έπιπλα του σπιτιού του για να επιβιώσει βραχυπρόθεσμα, με αποτέλεσμα στο τέλος να χάσει ότι έχει και δεν έχει, χωρίς να έχει πετύχει απολύτως τίποτα.

Στην ανάλυση του ιδιωτικού τομέα τώρα πρέπει απαραίτητα να συμπεριλαμβάνεται η ανταγωνιστικότητα του, έτσι όπως αυτή προκύπτει από το εμπορικό ισοζύγιο και από το ισοζύγιο τρεχουσών συναλλαγών – στην οποία δεν δίνεται σχεδόν καμία σημασία κατά τη συζήτηση του προϋπολογισμού. Επίσης η καθαρή εξωτερική θέση της Ελλάδας (αυτά που έχουν οι Έλληνες στο εξωτερικό μείον αυτά που έχουν οι ξένοι στην Ελλάδα), η οποία εξ όσων γνωρίζουμε είναι πλέον αρνητική – όταν στο παρελθόν ήταν θετική.

Τέλος στη συζήτηση του προϋπολογισμού πρέπει να εξετάζεται το οικονομικό μοντέλο της χώρας, το οποίο απαιτεί συχνά ανανέωση και κεντρικό σχεδιασμό – σημειώνοντας πως η Ελλάδα στηρίζεται λανθασμένα σε μεγάλο βαθμό στον τουρισμό, ο οποίος είναι κυκλικός (άρα υποφέρει σε περιόδους ύφεσης) και εντάσεως κεφαλαίου, ενώ καλύπτει το μεγαλύτερο μέρος των αναγκών του (σχεδόν το 85%) με εισαγωγές, με αποτέλεσμα να επιδεινώνει τα ισοζύγια μας όταν είναι ανοδικός, εξανεμίζοντας τα όποια οφέλη μας.

Εν προκειμένω πρέπει να δοθεί ιδιαίτερη σημασία στον πρωτογενή μας τομέα με τη μεταποίηση του, κάτι που προϋποθέτει απαραίτητα κεντρικό σχεδιασμό, καθώς επίσης στη βιομηχανία, κυρίως στην ενεργειακή – μεταξύ άλλων επειδή προσφέρει περισσότερες, ασφαλέστερες και πιο αξιοπρεπείς θέσεις εργασίας, στηρίζοντας έτσι τη ζήτηση, τις επενδύσεις και το ΑΕΠ. Επίσης στην υψηλή τεχνολογία και στη ναυτιλία, τουλάχιστον όσον αφορά τη διαχείριση πλοίων – η οποία μπορεί να αυξήσει κατά πολλά δις € το ΑΕΠ μας.

Όσον αφορά τώρα το δανεισμό της χώρας, οι θριαμβολογίες περί μείωσης των επιτοκίων των 10ετών ομολόγων και των εντόκων γραμματίων είναι περιττές – αφού δεν οφείλονται στην οικονομία μας, αλλά στις διεθνείς συνθήκες που έχουν δημιουργηθεί από τη μη συμβατική πολιτική των κεντρικών τραπεζών, με αποτέλεσμα ομόλογα της τάξης των 17 τρις $ να διαπραγματεύονται με αρνητικά επιτόκια.

Το γεγονός αυτό είναι ιδιαίτερα επικίνδυνο για τις υπερχρεωμένες και με διογκωμένους Ισολογισμούς τράπεζες της ΕΕ, για τα ασφαλιστικά και για τα συνταξιοδοτικά ταμεία που επενδύουν συνήθως σε κρατικά ομόλογα χαμηλού ρίσκου. Τα αρνητικά επιτόκια αποτελούν δε προειδοποίηση μίας επερχόμενης παγκόσμιας ύφεσης, για την οποία δεν λαμβάνονται μέτρα στον προϋπολογισμό – ενώ την ίδια στιγμή το ΔΝΤ προειδοποιεί για μία ωρολογιακή βόμβα στα εταιρικά χρέη του πλανήτη, τα οποία έχουν αυξηθεί στα 51 τρις $ από 34 τρις $ το 2009, με το ποσοστό υψηλού ρίσκου μεταξύ αυτών να πλησιάζει το 25% (πηγή).

Η βόμβα αυτή, σε συνδυασμό με την παγκόσμια υπερχρέωση κρατών και νοικοκυριών, με τη μη ισορροπημένη αναδιανομή των εισοδημάτων που έχει φτάσει στα επίπεδα του 1929 και με την ανάλωση των νομισματικών όπλων των κεντρικών τραπεζών, θα μπορούσε να μετατρέψει την ύφεση σε κραχ – οπότε θα έπρεπε να λαμβάνεται υπ’ όψιν στον προϋπολογισμό.

Υπ’ όψιν θα έπρεπε να λαμβάνεται επίσης η πολιτική του μισθολογικού dumping και της φτωχοποίησης του γείτονα που εφαρμόζει η Γερμανία από το 2000, με αποτέλεσμα να παράγει τεράστια πλεονάσματα στα ισοζύγια της εις βάρος τόσο των αντίστοιχων ελλειμμάτων των εταίρων της (τα πλεονάσματα του ενός είναι ελλείμματα του άλλου), όσο και της ανταγωνιστικότητας τους – με κίνδυνο διάλυσης της Ευρωζώνης μέσω της εξόδου κάποιας χώρας που δεν θα έχει άλλη εναλλακτική δυνατότητα, όπως της Ιταλίας.

Εν προκειμένω, η Ελλάδα οφείλει να βρει τρόπους αντιμετώπισης του προβλήματος – καθώς επίσης να εκπονήσει ένα Σχέδιο Β για την περίπτωση διάλυσης της νομισματικής ένωσης. Στο προσχέδιο τώρα του προϋπολογισμού που στη συνέχεια θα συγκρίνουμε ως οφείλουμε με το μεσοπρόθεσμο, τα εξής:

(1) Σε αντίθεση με τα περί 4% ρυθμού ανάπτυξης και επαναδιαπραγμάτευσης των πλεονασμάτων που είχε υποσχεθεί η κυβέρνηση προεκλογικά, αναφέρεται στον προϋπολογισμό, πως ο ρυθμός ανάπτυξης θα είναι 2% το 2019 και 2,8% το 2020 – ενώ θα σεβαστεί τα πλεονάσματα του 3,5% μειώνοντας απλά τα επί πλέον. Τα ποσοστά αυτά υπολείπονται του Επικαιροποιημένου Μεσοπρόθεσμου που προέβλεπε 3,7% για το 2019 και 3,9% για το 2020 – σημειώνοντας μία ανακολουθία, αφού τα οικονομικά μεγέθη του προϋπολογισμού έχουν υπολογισθεί με ΑΕΠ 190 δις € το 2019 (άρα με ανάπτυξη 2,9%) και με ΑΕΠ 196 δις € το 2020 (άρα με ανάπτυξη 3,3%).

(2) Όσον αφορά τώρα τον πρώτο συντελεστή του ΑΕΠ, την ιδιωτική κατανάλωση που συμβάλλει με πάνω από 70% στο ΑΕΠ, γράφεται πως αυξήθηκε το 2018 μόλις κατά 1,1% – έναντι 0,9% το 2017. Οι προβλέψεις στον προϋπολογισμό είναι η άνοδος της κατά 1,8% λόγω (α) της αύξησης της απασχόλησης κατά 1,8% σε ετήσια βάση και (β) του διπλασιασμού του ρυθμού αύξησης του μέσου μισθού στο 1,2% έναντι του 2019.

Πώς είναι δυνατόν όμως να προβλέπεται μείωση της ανεργίας, όταν παραμένει στα υψηλά επίπεδα των 970.000 περίπου και μάλιστα αυξήθηκε κατά τον ΟΑΕΔ τον Ιούλιο; (πηγή). Δεν θα επηρεαστεί από τη χρεοκοπία της Thomas Cook, από το BREXIT και από την προβλεπόμενη ευρωπαϊκή ύφεση, με την ενδεχόμενη μείωση του τουρισμού και των εξαγωγών; Δεν θα έχει αρνητικές συνέπειες η αυστηροποίηση της εργατικής νομοθεσίας, με την εξασθένηση των συλλογικών συμβάσεων;

Περαιτέρω αναφέρεται πως ο ρυθμός της πραγματικής ιδιωτικής κατανάλωσης αναμένεται να επιβραδυνθεί το τρέχον έτος σε 0,6% – ενώ θα ήταν ακόμη χαμηλότερος, εάν δεν τον ανέμενε η κυβέρνηση στο 1,3% το δεύτερο εξάμηνο, από -0,1% στο πρώτο, εξαιτίας της πολιτικής σταθερότητας και της μείωσης των φορολογικών βαρών! Το βλέπουμε πολύ δύσκολο, ευχόμαστε όμως να έχει δίκιο.

Τέλος, αναφέρεται πως ενώ ο όγκος της συνολικής καταναλωτικής δαπάνης κατέγραψε οριακή μόνο αύξηση 0,2% έναντι του 2017, λόγω της συρρίκνωσης της πραγματικής δημόσιας κατανάλωσης κατά 2,5%, το 2019 θα στηριχθεί από την άνοδο της δημόσιας κατανάλωσης κατά 1,6% – επειδή η σημαντική μείωση της το 2018 διαμόρφωσε χαμηλή βάση για το τρέχον έτος. Παράδοξη αιτιολογία!

(3) Όσον αφορά τώρα το δεύτερο συντελεστή του ΑΕΠ, τις ιδιωτικές επενδύσεις, όπως αναφέρεται στον προϋπολογισμό «κινήθηκαν σημαντικά χαμηλότερα, στο 0,7% το πρώτο εξάμηνο του 2019, όταν είχε προβλεφθεί 11,9% αλλά αναμένεται να κινηθούν σημαντικά ανοδικότερα στο 2ο εξάμηνο, με τον ετήσιο ρυθμό τους να διαμορφώνεται μαγικά στο 8,8%»

Στην ουσία έχουν καταρρεύσει κάτω του 15% το 2018 σε σχέση με το 25% περίπου του 2007 ή με το μέσο όρο της Ευρώπης του 20% – ενώ οι καθαρές επενδύσεις, μετά δηλαδή την αφαίρεση των αποσβέσεων παγίου κεφαλαίου είναι της τάξης του 5% – συνολικά και ανά κατηγορία (γράφημα).

Παράλληλα έχουν μειωθεί και οι δημόσιες επενδύσεις, ενώ διαπιστώνεται πως παραμένουν μειωμένες στο ΠΔΕ του προϋπολογισμού στα 6,75 δις € από 7,35 δις € που προβλεπόταν στο Μεσοπρόθεσμο – ενώ μειώνεται το εθνικό τους μέρος στα 750 εκ. € από 800 εκ. € το 2019, όπως φαίνεται γράφημα

Είναι όμως αλήθεια αρκετά τα 750 εκ. € για να καλύψουν τις ανάγκες της χώρας, όταν ο κ. Χατζηδάκης δήλωσε πως θα συμπεριλάβουν και την ηλεκτρική διασύνδεση Αττικής-Κρήτης κόστους 900 εκ. € με ορίζοντα ολοκλήρωσης το 2022, οπότε θα απορροφά σχεδόν το μισό του εθνικού μέρους του ΠΔΕ;

Από την άλλη πλευρά αναφέρεται κάποια κόπωση στην εκτέλεση των ΣΔΙΤ, για τα οποία ασκείται γενικότερη κριτική στην ΕΕ – επειδή αφορούν ακριβά έργα, όπως οι αυτοκινητόδρομοι που δεν απέδωσαν (για τα κράτη, όχι για τους εργολάβους) και τώρα επιχορηγούνται. Εσείς όμως αναφέρετε στη σελίδα 36 του προϋπολογισμού πως τα ΕΣΠΑ και τα ΠΔΕ θα επικεντρωθούν στα μεγάλα έργα υποδομών και στην υποστήριξη της επιχειρηματικότητας – κυρίως στη μεταποίηση και στον τουρισμό.

Αντίθετα, εμείς υποστηρίζουμε τις ολοκληρωμένες αλυσίδες παραγωγής, με τη συμμετοχή του τουρισμού, της μεταποίησης και του πρωτογενούς τομέα – σημειώνοντας πως ήδη ο τουρισμός έχει σχεδόν μονοπωλήσει τις επενδύσεις, με αποτέλεσμα να εξαρτόμαστε υπερβολικά από ένα αδιέξοδο επιχειρηματικό μοντέλο.

Φαίνεται λοιπόν πως η κυβέρνηση περιμένει να προκύψει η άνοδος από τις ιδιωτικές επενδύσεις – οι οποίες στο παρελθόν αφορούσαν κυρίως την κατοικία, όπως διαπιστώνεται από το 2ο γράφημα που αναφέραμε προηγουμένως. Όμως, αφενός μεν είναι κορεσμένη, αφετέρου ήταν το βασικό πρόβλημα που μας βύθισε στην κρίση τη δεκαετία 2000-2009, οπότε είναι λάθος.

Είναι αλήθεια δυνατόν οι επενδύσεις στις κατοικίες και η ενεργειακή αναβάθμιση τους είναι αρκετές για να αναπτυχθεί η Οικονομία; Ότι το επιχειρηματικό ή το καταναλωτικό κλίμα είναι πρόσφορο για επενδύσεις, εν μέσω της πολιτικής λιτότητας που μας επιβάλλει η Γερμανία και η κυβέρνηση την αποδέχεται με σκυφτό το κεφάλι; Η μήπως περιμένει ότι οι ιδιωτικές επενδύσεις θα προέλθουν από τη χρυσή βίζα, από τους «επενδυτές» του AirBnb και από τα ξένα επενδυτικά κεφάλαια που θα αγοράσουν κόκκινα δάνεια και τα σπίτια των Ελλήνων, αποσκοπώντας σε υπεραξίες σε σχέση με τα σημερινά υποβαθμισμένα επίπεδα; Μήπως για το σκοπό αυτό απαλλάσσει την κατοικία από το φόρο υπεραξίας και την οικοδομή γενικότερα από το ΦΠΑ;

Εμείς, αντίθετα, πιστεύουμε πως είναι πιο ορθολογικό να επικεντρωθεί η ιδιωτική επένδυση στην παραγωγή. Όμως, βλέπουμε απουσία μέτρων για μικρομεσαίες επιχειρήσεις – εάν όχι μια διάθεση επιβάρυνσης του καθεστώτος λειτουργίας τους. Εκτός αυτού, όπως φαίνεται στη σελίδα 14 του Προϋπολογισμού, το κόστος δανεισμού για νοικοκυριά και επιχειρήσεις έχει αυξηθεί σε σχέση με πέρυσι – ενώ είναι δεδομένο το ότι, πολλοί δεν έχουν πρόσβαση σε χρηματοδότηση. Πώς λοιπόν θα επαληθευθούν οι προβλέψεις της κυβέρνησης;

Εμείς υποστηρίζουμε την παραγωγική οικονομία. Προτείνουμε μέτρα για την αύξηση της παραγωγής του πρωτογενούς τομέα και της μεταποίησης – με την παράλληλη άνοδο της προστιθέμενης αξίας στον τουρισμό και με τη σύνδεση του με την παραγωγή, έτσι ώστε να μην καλύπτεται το μεγαλύτερο μέρος των αναγκών του από τις εισαγωγές. Η ΝΔ, αντίθετα, επικεντρώνεστε σε ορισμένα προβεβλημένα έργα κάποιων ισχυρών επενδυτών στον τομέα του τουρισμού. Είναι λάθος.

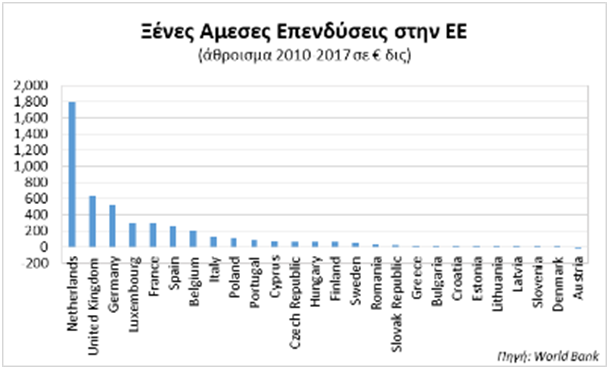

Κλείνοντας το θέμα των επενδύσεων, κατά την άποψη μας η κυβέρνηση θεωρεί σανίδα σωτηρίας και αυτοσκοπό τις ξένες επενδύσεις. Γιατί όμως αλήθεια υπολείπεται ως προς αυτές η Ελλάδα, σε σχέση με την υπόλοιπη ΕΕ (γράφημα);

Εκτός αυτού, οι περισσότερες ξένες επενδύσεις που έχουν διενεργηθεί στην Ελλάδα αφορούν εξαγορές δημοσίων επιχειρήσεων – με δανεικά από τις αφελληνισμένες τράπεζες μας (γράφημα). Γιατί αλήθεια δεν ζητάει η ΝΔ τουλάχιστον να εγκατασταθούν ξένες βιομηχανίες στην Ελλάδα, όπως το εργοστάσιο της VW που προοριζόταν για την Τουρκία και για το οποίο ερίζουν σήμερα η Βουλγαρία και η Ρουμανία ή άλλες επενδύσεις στην βιομηχανία που διενεργούνται στην Τουρκία για να εξαχθούν μετά στην ΕΕ τα προϊόντα τους αδασμολόγητα;

(4) Όσον αφορά τώρα τον τέταρτο συντελεστή του ΑΕΠ, αυτόν που θα μπορούσε να αλλάξει εντελώς την εικόνα του εάν γινόταν πλεονασματικός, το εμπορικό ισοζύγιο, παραδέχεται η κυβέρνηση στον προϋπολογισμό πως αυξάνεται συνεχώς το έλλειμμα του – λόγω της ανόδου των εισαγωγών και της κάμψης των εξαγωγών, ως αποτέλεσμα της μείωσης ξανά της ανταγωνιστικότητας της οικονομίας μας παρά την τεράστια πτώση των μισθών, αφού κατάρρευσαν οι επενδύσεις.

Είναι απότοκο του παράλογου οικονομικού μοντέλου της μεταπολίτευσης που πρέπει να αλλάξει και δεν δρομολογείται. Πολύ μικρή βιομηχανική παραγωγή, μόνο στο 8% τους ΑΕΠ σε σχέση με το 15% κατά μέσον όρο στην ΕΕ, μεγάλες εισαγωγές ακόμα και σε γεωργοκτηνοτροφικά προϊόντα και απώλεια του μεγαλύτερου μέρους των εσόδων του τουρισμού. Οι εξαγωγές δε είναι χαμηλής προστιθέμενης αξίας – αφού αφορούν κυρίως πρώτες ύλες. Θα συνεχίσουμε τώρα με την ανάλυση των κυρίων κονδυλίων του προϋπολογισμού, με τον παρακάτω πίνακα για την Γενική Κυβέρνηση, σε αντιπαραβολή με το Μεσοπρόθεσμο.

(1) Εν πρώτοις, τα έσοδα από φόρους έχουν υπερβεί τους στόχους του μεσοπρόθεσμου. Όμως, τα έσοδα από το φόρο εισοδήματος υπολείπονται του στόχου του προϋπολογισμού κατά 2% ή 333 εκ. €, λόγω των μειώσεων που έχουν γίνει στην φορολογία στο ενδιάμεσο διάστημα. Μεσολάβησε επί πλέον η μείωση του ΦΠΑ στην εστίαση, η οποία δεν γνωρίζουμε πόσο κόστισε.

Από την άλλη πλευρά, αντιλαμβάνεται κανείς από την εισηγητική έκθεση ότι, η φοροδοτική ικανότητα των Πολιτών έχει εξαντληθεί, κρίνοντας από το υψηλό ποσό των ληξιπρόθεσμων οφειλών στα 18,1 δις € – εκτός του ότι το γεγονός αυτό είναι αντιπαραγωγικό, για την άνοδο της οικονομίας.

Αυξημένες είναι και οι μεταβιβάσεις που αφορούν το συγχρηματοδοτούμενο μέρος του ΕΣΠΑ ύψους 3,349 δις € και τις αποδόσεις των ομολόγων του Ελληνικού Δημοσίου που όμως διακρατούνται στα χαρτοφυλάκια των Κεντρικών Τραπεζών του Ευρωσυστήματος (ANFAs) – καθώς επίσης από το Πρόγραμμα Αγοράς Ομολόγων (SMPs) της ΕΚΤ, ύψους 936 εκ. €. Τα έσοδα αυτά κατατίθενται στον ειδικό λογαριασμό εξυπηρέτησης του δημόσιου χρέους (Segregated Account) και δεν προσμετρούνται στο αποτέλεσμα της Γενικής Κυβέρνησης κατά την ενισχυμένη εποπτεία – οπότε ουσιαστικά απαιτείται ένα επιπλέον πλεόνασμα από το 3,5% της τάξης του 0,5% του ΑΕΠ.

Η απορία μας εν προκειμένω είναι η εξής: Σε ποιό ποσόν έχει φτάσει το αποθεματικό αυτό; Μπορεί να χρησιμοποιηθεί, έτσι ώστε να ελαφρύνει την εξυπηρέτηση του χρέους – όσον αφορά το πλεόνασμα ή τις αποπληρωμές. Δεν είναι δυνατόν οι επιστροφές των ποσών αυτών να θεωρούνται ως «δόσεις» και ως βοήθεια προς την οικονομία μας, για την οποία η χώρα μας πρέπει να εφαρμόζει κάποια προαπαιτούμενα.

Εκτός αυτών βλέπουμε ότι οι τα έξοδα για τόκους έχουν μειωθεί, κάτι που οφείλεται στις διεθνείς εξελίξεις και στην πτώση των αποδόσεων των ομολόγων παγκοσμίως – οπότε δεν αποτελεί φυσικά αποτέλεσμα κυβερνητικών πράξεων. Τέλος στα έσοδα της Κεντρικής Διοίκησης περιλαμβάνονται έσοδα από τις προμήθειες για την παροχή κρατικών εγγυήσεων (Πωλήσεις αγαθών και υπηρεσιών). Ενδεχομένως λοιπόν και για το πρόγραμμα Ηρακλής. Πόσες αλήθεια θα είναι αυτές;

(2) Όσον αφορά τώρα τις πωλήσεις παγίων περιουσιακών στοιχείων, βλέπουμε μια πρόβλεψη για 357 εκ. € το 2019, η οποία συμφωνεί με τα προβλεπόμενα στο μεσοπρόθεσμο. Όμως για το 2020 προβλέπονται μόνο 39 εκ. € σε σχέση με 365 εκ. € στο Μεσοπρόθεσμο. Τι ακριβώς αφορούν αυτά τα έσοδα;

(3) Σε σχέση με τις αγορές παγίων, συμπεριλαμβάνονται τα εξοπλιστικά προγράμματα, τα οποία μειώνονται σε 237 εκ. € το 2020 από 423 εκ. € το 2019, ενώ υπολείπονται του μεσοπρόθεσμου; Είναι αρκετά για την κάλυψη των αναγκών μας; Πόσο μάλλον με δεδομένη την τουρκική επιθετικότητα και τις ανάγκες σε σημαντικά εξοπλιστικά προγράμματα, όπως τα παρακάτω;

(α) Αναβάθμιση των F-16

(β) Αγορά πανάκριβων φρεγατών, για τις οποίες αναφέρεται κόστος έως και 600 εκ. €.

(γ) Προγράμματα αναβάθμισης των φορτηγών του Ελληνικού Στρατού και άλλων οχημάτων – για τα οποία θα έπρεπε να χρησιμοποιηθεί η ΕΛΒΟ που απαξιώνεται και θα μείνει κουφάρι, όταν την ίδια στιγμή εξετάζετε εισαγωγή από το εξωτερικό.

(δ) Προμήθεια Drones κλπ.

(4) Όσον αφορά τώρα τις λοιπές δαπάνες, παρατηρούμε τα εξής:

(α) Αύξηση των μεταβιβάσεων το 2020 λόγω της 13ης σύνταξης, τις εξοφλήσεις υποχρεώσεων προς νοσοκομεία κοκ.

(β) Οι δαπάνες προσωπικού υπολείπονται του μεσοπρόθεσμου, όπως επίσης οι κοινωνικές παροχές. Από πού προέρχεται αυτή η μείωση; Μήπως είναι και οι συντάξεις ή άλλα επιδόματα;

(γ) Υπήρχε ένα αποθεματικό 1 δις €, το οποίο δεν υπάρχει πλέον. Αναφέρεται ότι πρόκειται να αναμορφωθεί. Mη έχοντας όμως άλλη πληροφόρηση, μπορούμε να θεωρήσουμε την «εξαφάνισή» του ως ένδειξη της αύξησης των δαπανών ή ίσως των περιθωρίων της δημοσιονομικής αυστηρότητας;

Θα συνεχίσουμε τώρα με την ανάλυση των κυρίων κονδυλίων του προϋπολογισμού, με τον πίνακα για την Κεντρική Κυβέρνηση (ΚΔ + Νοσοκομεία + ΝΠ), σε αντιπαραβολή με το Μεσοπρόθεσμο.

Διαπιστώνουμε μεγαλύτερα έσοδα και χαμηλότερα έξοδα από το μεσοπρόθεσμο για τα Ν.Π. Σε γενικές γραμμές συμμόρφωση με τις προβλέψεις στα νοσοκομεία, με μια μικρή αύξηση των εξόδων. Φυσικά είναι γνωστό ότι, παρά την συγκράτηση των εξόδων υπάρχουν ελλείψεις. Ειδικά λόγω των μεταναστευτικών ροών. Πώς θα καλυφθούν;

Αναφέρει επίσης η κυβέρνηση ότι, θα προβεί σε πληρωμή ληξιπρόθεσμων υποχρεώσεων – οι οποίες είναι σε πορεία μείωσης τα τελευταία χρόνια (γράφημα). Το κρίνουμε θετικά στον βαθμό που οι υποχρεώσεις αυτές δεν είναι επίδικες.

Αναφέρει επίσης η κυβέρνηση ότι, θα προβεί σε πληρωμή ληξιπρόθεσμων υποχρεώσεων – οι οποίες είναι σε πορεία μείωσης τα τελευταία χρόνια (γράφημα). Το κρίνουμε θετικά στον βαθμό που οι υποχρεώσεις αυτές δεν είναι επίδικες.

Σε σχέση τώρα με τον προϋπολογισμό για ΟΤΑ και ΟΚΑ σε αντιπαραβολή με το Μεσοπρόθεσμο, τα εξής:

Σε επίπεδο ΟΤΑ βλέπουμε μια αντιστοιχία με τα προβλεπόμενα στο μεσοπρόθεσμο. Στο επίπεδο των Κοινωνικών Εισφορών όμως υπάρχει αύξηση – λόγω μεταβιβάσεων στα ασφαλιστικά ταμεία αλλά και εξαιτίας του επιδόματος της λεγόμενης 13ης σύνταξης, ύψους 719 εκ. € στο μέλλον.

Συνεχίζοντας στα πλεονάσματα, το πρωτογενές πλεόνασμα προκύπτει πως είναι 4,3% για το 2019 και οριακά στο 3,4% για το 2020.

Συνολικό πλεόνασμα

Όμως αυτό είναι προϊόν:

(α) της μείωση των ΠΔΕ κατά 1.150 εκ. € το 2019 σε 6.150 εκ. € από 7.300 εκ. € και κατά 550 εκ. ευρώ το 2020 σε 6.750 εκ. ευρώ από 7.300 εκ. €, καθώς επίσης

(β) της «εξαφάνισης» του 1 δις € από το αποθεματικό, όπως αναφέραμε παραπάνω

Επίσης θα πρέπει να σημειώσουμε:

(α) την απώλεια ενός μαξιλαριού Δημοσιονομικής Υπεραπόδοσης 1,28 δις € το 2020 που υπήρχε στο επικαιροποιημένο μεσοπρόθεσμο 2019-2022 και

(β) τις ενδεχόμενες επιπλέον επιβαρύνσεις από την αναπροσαρμογή των συντάξεων λόγω και της κατάργησης του νόμου Κατρούγκαλου – πιθανόν κατά 600 εκ. € τον χρόνο.

Εάν λοιπόν αυτές οι δαπάνες επιβαρύνουν το αποτέλεσμα, τότε το πλεόνασμα μειώνεται στο 2,8% του ΑΕΠ το 2019 και στο 2,3% το 2020 – όπως φαίνεται από τον επόμενο πίνακα.

| Αναπροσαρμοσμένο Πλεόνασμα Γενικής Κυβέρνησης | 2019 | 2020 |

| Χωρίς την μείωση του ΠΔΕ | 3.7% | 3.1% |

| Χωρίς την απώλεια 1 δις ευρω αποθεματικό | 3.1% | 2.6% |

| Με επιβάρυνση 600 εκατ ευρώ κατ έτος; για επαναυπολογισμό συντάξεων μετά απόρριψη νόμου Κατρούγκαλου | 2.8% | 2.3% |

Εκτός των ανωτέρω σημειώνουμε τους ακόλουθους κινδύνους που ενδεχομένως θα πρέπει να ληφθούν υπόψη, όσο αφορά την εκτέλεση του Προϋπολογισμού και τα επόμενα έτη:

Εποπτεία: Οι θεσμοί προβλέπουν τρύπα 200-300 εκ. € για το 2020 (αφορά στο ότι το πλεόνασμα είναι στο 3,4% τους ΑΕΠ και όχι στο 3,5%). Τι σκοπεύετε να κάνετε για αυτό;

Αναδρομικά, Αφορολόγητο και μαξιλάρι: Σημειώνεται ότι, ενδέχεται να δημιουργηθούν δαπάνες σε σχέση με τις αρχικές υποθέσεις του μεσοπρόθεσμου για:

(α) τα αναδρομικά συντάξεων που εκτιμώνται σε 2,4-4,8 δις €,

(β) τις μη πραγματοποιηθείσες μειώσεις των συντάξεων που προβλέπονταν στο μεσοπρόθεσμο, ύψους 9 δις € για το 2020-2022,

(γ) τη μη μείωση του αφορολογήτου (άλλα 6 δις € περίπου)

Θα επιβαρύνουν το μαξιλάρι όλα αυτά και πόσο; Αν θεωρηθεί ότι το μαξιλάρι είναι γύρω στα 37 δις €, τότε απομένουν περί τα 18 δις € πριν υπάρξουν θέματα ρευστότητας; Είναι αρκετά και για πόσο χρονικό διάστημα;

Ελπίζουμε να απαντήσετε σε όλα τα ερωτήματα μας, διαφοροποιούμενος από τους άλλους υπουργούς που απαντούν συνήθως μόνο στο ΣΥΡΙΖΑ, για λόγους κατευνασμού του – επειδή ενδεχομένως φοβούνται τις αντιδράσεις του. Τέλος, είναι σωστό να σημειώσουμε τα παρακάτω:

Σχέδιο Ηρακλής: Ενδέχεται να επιβαρυνθεί η ταμειακή κατάσταση από την παροχή εγγυήσεων για τον σχέδιο Ηρακλής, αξίας 9 δις €; Για παράδειγμα σε δέσμευση λογαριασμό escrow; Περιμένουμε τις λεπτομέρειες τους σχεδίου. Μπορεί να επηρεάσει και το αξιόχρεο της χώρας, όπως συνέβη στις περιπτώσεις της Μάλτας και της Σλοβενίας στο παρελθόν που είχαν μεγάλο ύψος εγγυήσεων προς δημόσιες εταιρίες;

Επιχειρηματικοί κίνδυνοι: Ποια υπολογίζετε πως θα είναι η επίπτωση από την χρεωκοπία της Thomas Cook και από μία ενδεχόμενη ύφεση στην Ευρώπη; Δεν θα επηρεάσει τα έσοδα αν μειωθούν οι αφίξεις και εάν τα εναπομείναντα τουριστικά πρακτορεία ζητήσουν μειωμένες τιμές;

Πτώση των εξαγωγών: Το έχετε υπολογίσει, λόγω των πρόσφατα επιβληθέντων δασμών από τις ΗΠΑ, στα πλαίσια της εμπορικής διαμάχης με την ΕΕ και φυσικά προς τη Ρωσία λόγω των κυρώσεων, ενώ ενδεχομένως και των εξαγωγών προς την Τουρκία;

Αποτυχία στόχων: Τι θα γίνει αλήθεια, στην περίπτωση που υπάρχουν αρνητικά οικονομικά δεδομένα και δεν επιτευχθούν οι στόχοι του 3,5% το 2021-2022, ενώ θα έχει καταναλωθεί μεγάλο μέρος του «μαξιλαριού»; Μήπως θα πρέπει να γίνουν από τώρα κινήσεις για τη μείωση του πλεονάσματος πριν από το 2022 και να εξευρεθούν κεφάλαια;

Κλείνοντας, από την άλλη πλευρά είναι θετική η πτώση των επιτοκίων – κάτι που μπορεί να οδηγήσει σε πτώση του κόστους εξυπηρέτησης και σε περαιτέρω δανεισμό. Θα διατηρηθεί όμως η τάση και για πόσον καιρό, πριν προκληθούν φόβοι για το αξιόχρεο της χώρας λόγω των υπέρογκων δίδυμων χρεών της ή αν υπάρξει αστάθεια παγκοσμίως;

Πάντως, με βάση τα ανωτέρω, βλέπουμε ότι, ο Προϋπολογισμός εντάσσεται στα πλαίσια υλοποίησης του Μεσοπρόθεσμου αλλά ήδη εμφανίζονται σημεία υστέρησης με τις προβλέψεις του.

Σε κάθε περίπτωση όμως, ο παρών προϋπολογισμός δεν έχει αναπτυξιακή κατεύθυνση, βασιζόμενος σε ευχολόγια περί αύξησης της ιδιωτικής κατανάλωσης και των επενδύσεων – ενώ αν και γίνονται κάποιες προσπάθειες για την υποστήριξη της κοινωνίας μέσω επιδομάτων, δεν είναι αρκετές.

Κατά την άποψη μας, εάν δεν αυξηθεί το ΠΔΕ στα 10 εκ. € για να τονωθεί η ζήτηση, να μειωθεί η ανεργία και να δοθεί ώθηση στον ιδιωτικό τομέα, καθώς επίσης εάν δεν μειωθούν δραστικά οι φόροι, η Ελλάδα θα βαδίζει από το κακό στο χειρότερο.