.

Ο τραπεζικός κλάδος έχει υποστεί μεγάλες απώλειες μέσα στην κρίση, ως αποτέλεσμα των αναδιαρθρώσεων που επιβλήθηκαν από τους δανειστές με τα μνημόνια – καθώς επίσης λόγω του περιορισμού των δραστηριοτήτων του στις αναδυόμενες αγορές των Βαλκανίων, όπου κατείχε σημαντική θέση. Παράλληλα, ο Έλληνας φορολογούμενος έχει χρηματοδοτήσει με μεγάλα ποσά τις αυξήσεις κεφαλαίων των τραπεζών, τα οποία προστέθηκαν στο δημόσιο χρέος της χώρας – ενώ ένα πολύ σημαντικό ποσοστό τους έχει χαθεί, ταυτόχρονα με τον αφελληνισμό των τραπεζών. Ένα μεγάλο μέρος των προβλέψεων επί των δανείων, όπως επίσης τα έξοδα για τις εθελούσιες εξόδους προσωπικού που έγιναν αυτά τα χρόνια ή για την επανεκπαίδευση των υπαλλήλων τους στις νέες συνθήκες της αγοράς, καλύφτηκαν από αυτές τις ανακεφαλαιοποιήσεις – δηλαδή, από τον Έλληνα φορολογούμενο! Ως εκ τούτου θεωρούμε πως, αν μη τι άλλο, πρέπει να σέβονται τους Πολίτες – αφού διαφορετικά θα μπορούσαν να αντιδράσουν, μεταφέροντας τις καταθέσεις και τις συναλλαγές τους αλλού.

.

Κοινοβουλευτική εργασία

Η περίπτωση της Τράπεζας Πειραιώς ειδικά η συμπεριφορά της απέναντι στο προσωπικό της, καθώς επίσης η μέθοδος διαχείρισης των δανείων της από μία σουηδική εταιρεία, προκαλούν υποψίες πως χρησιμοποιείται για τη δημιουργία δεδικασμένων – τόσο όσον αφορά τις άλλες τράπεζες, όσο και την ελληνική αγορά εργασίας εν γένει. Ακριβώς για το λόγο αυτό καταθέσαμε προς τους αρμόδιους υπουργούς (οικονομικών, εργασίας) τα παρακάτω – ελπίζοντας να μας απαντήσουν χωρίς υπεκφυγές.

Θέμα: «Μεταφορά Υπαλλήλων και κόκκινων δανείων της Τράπεζας Πειραιώς στην Intrum»

Στις 3 Ιουνίου του 2019, ανακοινώθηκε η μεταβίβαση του συνόλου των κόκκινων δανείων της Τράπεζας Πειραιώς, λογιστικής αξίας 27 δις €, σε εταιρία (πλατφόρμα) διαχείρισης τους – όπου η Τράπεζα θα έχει το 20% των μετοχών, ενώ το 80% αποκτάται από την Σουηδική εταιρία διαχείρισης απαιτήσεων «Intrum» έναντι 328 εκ. €. Επομένως το 100% της αξίας της νέας εταιρείας διαχείρισης αποτιμάται σε 410 εκ. €. Μαζί με τα 27 δις € κόκκινα δάνεια, μεταβιβάζονται για διαχείριση από τη νέα εταιρία ιδιόκτητα ακίνητα της Πειραιώς (REO), αξίας 1 δις € (πηγή).

Επίσης, με τη συμφωνία αυτή επρόκειτο να μεταφερθεί και το προσωπικό της μονάδας διαχείρισης των κόκκινων δανείων της Πειραιώς (Recovery Business Unit ή RBU) – το οποίο απαριθμεί 1.300 υπαλλήλους πλήρους απασχόλησης και 200 περίπου εξωτερικούς συνεργάτες (έχουν αναφερθεί έως και 600 παλαιότερα). Η εταιρία αυτή θα διαχειρίζεται στο εξής όλα τα κόκκινα δάνεια της Πειραιώς, καθώς επίσης τα παραπάνω ακίνητα της – σημειώνοντας πως τα δάνεια θα παραμείνουν στα λογιστικά βιβλία της Πειραιώς. Η διάρκεια της σύμβασης διαχείρισης των δανείων, όπως επίσης της παραχώρησης του προσωπικού, είναι 10 χρόνια.

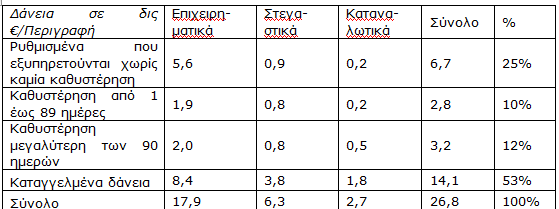

Το τμήμα διαχείρισης των κόκκινων δανείων της Πειραιώς (RBU), είχε δημιουργηθεί στα τέλη του 2013 με το υφιστάμενο προσωπικό αυτής της ειδικότητας, όπως επίσης προσωπικό από άλλα τμήματα με σχετική εμπειρία αλλά και με επανεκπαίδευση – έτσι ώστε να είναι δυνατή η διαχείριση του μεγάλου όγκου των κόκκινων δανείων. Τα περίπου 31 δις € των κόκκινων δανείων στην αρχή, έχουν μειωθεί σήμερα στα 26,8 δις € – τα οποία μεταβιβάζονται στο σύνολό τους στη νέα εταιρία. Τα κόκκινα αυτά δάνεια αναλύονται ως ακολούθως (πηγή)

Με βάση τα ανωτέρω στοιχεία, προκύπτει ότι η αξία της συναλλαγής δεν πρέπει να ξεπερνά το 4% της αξίας των μεταβιβαζόμενων δανείων. Όσον αφορά τη μεταφορά του προσωπικού, σε εσωτερική ενημέρωση του Διευθύνοντος Συμβούλου κ. Μεγάλου στις 3 Ιουνίου του 2019, όταν ανακοινώθηκε επίσημα η συναλλαγή, προτάθηκε η εθελοντική μετάβαση στην νέα εταιρία με τα ίδια δικαιώματα (εργασιακά, μισθολογικά, ασφαλιστικά). Είχαν προηγηθεί διαδηλώσεις και απεργία της ΟΤΟΕ ενάντια σε φημολογίες περί απόσχισης των συγκεκριμένων υπαλλήλων της τράπεζας, μετατροπής των συμβάσεων εργασίας τους, επιλεκτικής μεταβίβασης προσωπικού ή απολύσεων. Η ΟΤΟΕ δηλώνει ικανοποιημένη από την συμφωνία που τελικά επιτεύχθηκε.

Όμως, η προτεινόμενη εθελούσια μετάβαση απέφερε πενιχρά αποτελέσματα, αφού κατά πληροφορίες μόνο ένα 15-20% του προσωπικού του τμήματος είχε συμφωνήσει αρχικά. Ακολούθησαν, σύμφωνα με μαρτυρίες, πιέσεις από πλευράς διοίκησης, με αναφορές στο ότι δεν θα υπάρχουν θέσεις απορρόφησης για το προσωπικό που θα παραμείνει – καθώς επίσης απειλές για μεταθέσεις, έτσι ώστε το προσωπικό να υπογράψει. Ο Σύλλογος Εργαζομένων στις Υπηρεσίες της Τράπεζας Πειραιώς (Σ.Ε.Υ.Τ.ΠΕ) απάντησε με αποστολή εξώδικου στις 28 Ιουνίου του 2019, καταγγέλλοντας άσκηση ψυχολογικής πίεσης από πλευράς στελεχών της Τράπεζας Πειραιώς.

Στην συνέχεια υπήρξε μία εκ νέου επικοινωνία του κ. Μεγάλου με το προσωπικό στις 30/8/2019, όπου ανέφερε την περιορισμένη δυνατότητα απορρόφησης των υπαλλήλων του RBU, σε περίπτωση που αποφασίσουν να παραμείνουν – ενώ τους παρότρυνε να αναλάβουν τις ευθύνες τους «με ψυχραιμία και ρεαλισμό για το μέλλον το δικό τους και των οικογενειών τους». Την ίδια ημέρα εμφανίσθηκαν δημοσιεύματα, όπου το γεγονός καλύπτεται ως εξής: «Προειδοποίηση Μεγάλου στο RBU: Κινδυνεύει η απασχόληση όσων δεν μεταβούν στη νέα εταιρεία» (πηγή) Παράλληλα προσφέρθηκαν σύμφωνα με δημοσιεύματα bonus εννιά (9) μισθοί, ως κίνητρο για την υπογραφή (πηγή) – εκ των οποίων θα καταβληθούν δύο το 2019 και δύο το 2020, με την προϋπόθεση όμως ότι θα παραμείνουν στην εταιρία. Ως καταληκτική ημερομηνία για την υπογραφή της μετάβασης στη νέα εταιρία ορίσθηκε η 4η Σεπτεμβρίου του 2019.

Περαιτέρω, θεωρείται ότι συμφώνησαν με τη μετάβαση περίπου 650 με 750 υπάλληλοι – δηλαδή, λίγο περισσότεροι από τους μισούς. Πρόσφατα δε ανακοινώθηκε η έναρξη λειτουργίας της νέας πλατφόρμας – από την 1η Οκτωβρίου του 2019, με 700 περίπου εργαζομένους (με αυτούς δηλαδή που συμφώνησαν αρχικά), με στόχο όμως να αυξηθούν στους 1.300 (πηγή).

Στις 13/9/19 τώρα, προσφέρθηκε ως νέα επιλογή ο δανεισμός του προσωπικού από την Πειραιώς στην πλατφόρμα («Intrum»), για όλη τη διάρκεια της σύμβασης. Η προθεσμία που τέθηκε στους υπαλλήλους για να απαντήσουν ήταν η 16/9/19. Εν τούτοις, παράμεινε αδιευκρίνιστο το μέλλον, για όσους αποφασίσουν να παραμείνουν στην τράπεζα. Εκτιμάται ότι περίπου 420 υπάλληλοι δεν έχουν δεχτεί την μετάβαση, ενώ τους έχει ανακοινωθεί πως θα πρέπει να περιμένουν στο σπίτι τους, έως ότου αποφασιστεί το μέλλον τους από την Τράπεζα.

Σημειώνουμε ότι, ο τραπεζικός κλάδος έχει υποστεί μεγάλες απώλειες μέσα στην κρίση, ως αποτέλεσμα των αναδιαρθρώσεων που επιβλήθηκαν από τους δανειστές με τα μνημόνια – καθώς επίσης λόγω του περιορισμού των δραστηριοτήτων του στις αναδυόμενες αγορές των Βαλκανίων, όπου κατείχε σημαντική θέση. Παράλληλα, ο Έλληνας φορολογούμενος έχει χρηματοδοτήσει με μεγάλα ποσά τις αυξήσεις κεφαλαίων των τραπεζών, τα οποία προστέθηκαν στο δημόσιο χρέος της χώρας – ενώ ένα πολύ σημαντικό ποσοστό τους έχει χαθεί, ταυτόχρονα με τον αφελληνισμό των τραπεζών. Ένα μεγάλο μέρος των προβλέψεων επί των δανείων, όπως επίσης τα έξοδα για τις εθελούσιες εξόδους προσωπικού που έγιναν αυτά τα χρόνια ή για την επανεκπαίδευση των υπαλλήλων τους όπως αυτών του RBU στις νέες συνθήκες της αγοράς, καλύφτηκαν από αυτές τις ανακεφαλαιοποιήσεις – δηλαδή, από τον Έλληνα φορολογούμενο!

Την ίδια στιγμή δεν παρέχεται η αναγκαία χρηματοδότηση στην αγορά, υπάρχει ασφυκτική πίεση των δανειοληπτών όσον αφορά τα δάνεια σε καθυστέρηση (παρά το ότι πολλοί έχουν υποστεί μεγάλη μείωση των εισοδημάτων τους ή απώλεια της θέσης εργασίας τους), ενώ αυξάνεται η γραφειοκρατία και κλείνουν τραπεζικά καταστήματα – δυσχεραίνοντας την εξυπηρέτηση του ίδιου του φορολογούμενου που παρείχε τα κεφάλαια της ανακεφαλαιοποίησης!

Σημειώνουμε ότι με στοιχεία της ΕΚΤ (Report on financial structures, Οκτώβριος 2017, πηγή), το 2016 η Ελλάδα είχε αναλογία 253 κατοίκων ανά τραπεζικό υπάλληλο, 4.624 κατοίκους ανά τραπεζικό κατάστημα και 1.588 ανά ΑΤΜ – όταν ο μέσος όρος της Ευρωζώνης ήταν 174, 2.278 και 1.064 αντίστοιχα. Παρά τις εκτεταμένες μειώσεις δε στον αριθμό τραπεζών, του προσωπικού τους και των δανείων στα χρόνια των μνημονίων, εμφανίστηκαν στα τέλη του 2018 δημοσιεύματα για περαιτέρω μείωση του προσωπικού κατά 8.000 υπαλλήλους και των καταστημάτων κατά 800! (πηγή)

Στην Τράπεζα Πειραιώς από 14.255 εργαζόμενους στον όμιλο και 5.142 στην τράπεζα στα τέλη του 2008, δέκα χρόνια μετά, στα τέλη του 2018, απασχολούνται 12.616 στον Όμιλο και 11.794 στην Τράπεζα (*σημείωση στο τέλος) – ενώ στο μεσοδιάστημα έχει απορροφήσει, μεταξύ άλλων, την Αγροτική, τη Millenium, την Ελληνική, την Τράπεζα Κύπρου, τη Λαϊκή και τη Societe General. Τις προς εκκαθάριση υποχρεώσεις δε κάποιων από αυτές τις τράπεζες τις ανέλαβε το ΤΧΣ (Αγροτική) και η Κύπρος (Ελληνική, Λαϊκή, Κύπρου) – δηλαδή κάποιος άλλος φορολογούμενος!

Συνεπώς η Ελλάδα έχει πολύ χειρότερα δεδομένα, όσον αφορά το τραπεζικό της δίκτυο, σε σχέση με την Ευρωζώνη – κάτι που επιδεινώνεται εάν αναλογιστεί κανείς τη μεγαλύτερη γεωγραφική ασυνέχεια, λόγω των νησιών στη χώρα μας. Ταυτόχρονα, ενώ η ψηφιακή διείσδυση στην Ελλάδα είναι χαμηλότερη της υπόλοιπης Ευρώπης, εντείνονται μέτρα που προωθούν τη χρήση ηλεκτρονικών συναλλαγών – εις βάρος της παραδοσιακής τραπεζικής και αυξάνοντας την ταλαιπωρία του κοινού!

Ενώ τώρα γίνονται όλες αυτές οι ανακατατάξεις σε επίπεδο RBU της Πειραιώς, επίσης μειώσεις του δικτύου της γενικότερα και αυξάνεται η αβεβαιότητα ως προς την μελλοντική απασχόληση του προσωπικού της, η Τράπεζα Πειραιώς διαφημίζει πως υποστηρίζει την νεανική απασχόληση, μέσα από το «Πρόγραμμα Μέλλον» (Project Future) – σε συνεργασία με ΜΚΟ και με εταιρίες όπως οι Regeneration, Facebook, Google και άλλες. Με το πρόγραμμα αυτό παρέχεται πρακτική εξάσκηση σε 1.200 νέους σε ετήσια βάση, από τους οποίους το ένα τέταρτο προσλαμβάνεται σε επιχειρήσεις (πηγή) – κάτι που θα ήταν ασφαλώς θετικό, αρκεί οι νέες προσλήψεις να μην έχουν στόχο την αντικατάσταση των υφισταμένων υπαλλήλων με φθηνότερους.

Αναρωτιέται βέβαια κανείς μήπως, μέσω της απομάκρυνσης του έμπειρου παλαιού προσωπικού όσον αφορά την κρίση και όλων όσων προηγήθηκαν, επιδιώκεται το ξεκίνημα ενός νέου οικονομικού κύκλου, με την προώθηση διακοποδανείων ή στεγαστικών δανείων ξανά, με «σταθερές δόσεις για πάντα και κίνητρα για τους πρώτους έξι μήνες» – όπως έχουν ήδη ξεκινήσει κάποιες τράπεζες. Δηλαδή η προώθηση ξανά εκείνων των πρακτικών επιθετικής πιστωτικής επέκτασης που ακολούθησαν οι συστημικές τράπεζες την προηγούμενη δεκαετία και τις οποίες υποστήριζαν οι διεθνείς τράπεζες, μέσω εκδόσεων ομολόγων και αναλύσεων των μετοχών τους – όπως αυτή που εργαζόταν ο κύριος Μεγάλου (για παράδειγμα, η έκδοση ομολογιακού δανείου της Αγροτικής Τράπεζας το 2004, πηγή).

ΕΡΩΤΗΣΕΙΣ ΠΡΟΣ ΤΗΝ ΚΥΒΕΡΝΗΣΗ:

- Πώς θα εξασφαλισθεί ότι δεν θα γίνουν απολύσεις των υπαλλήλων που δεν θα δεχτούν την εθελοντική μετάβαση στην Intrum και ότι θα τους προσφερθεί απασχόληση στην Τράπεζα, ανάλογη των προσόντων τους, εάν επιλέξουν να παραμείνουν;

- Προτίθεται ίσως η Τράπεζα Πειραιώς να μην επανεντάξει τους έμπειρους υπαλλήλους του RBU σε άλλες υπηρεσίες, αλλά να προωθήσει νεοπροσλαμβανόμενους, όπως για παράδειγμα μέσω του «Προγράμματος για το Μέλλον» (Project Future);

- Τι μέτρα προτίθεστε να λάβετε σε ανάλογες περιπτώσεις για την προστασία των εργαζομένων;

- Σε περίπτωση που το εναπομείναν προσωπικό επιλέξει να υπογράψει το δανεισμό στην πλατφόρμα της Intrum, η τελευταία θα λειτουργεί με το 50% του προσωπικού της ως ενοικιαζόμενο, αντί να προσλάβει νέο. Προτίθεστε να ευνοήσετε τον εκτεταμένο δανεισμό υπαλλήλων στην οικονομία; Υπάρχουν κάποια όρια στην πρακτική αυτή;

- Υπάρχει κάποια μνεία για το μέλλον του προσωπικού σε περίπτωση που αλλάξει μονομερώς η σχέση δανεισμού τους ή σε περίπτωση πρόωρης λήξης της είτε με υπαιτιότητα της Intrum είτε όχι; (πχ περίπτωση αποχώρησης της από την Ελλάδα ή εξαγοράς της;)

- Με ποιους τρόπους προτίθεστε να προστατεύσετε τα δικαιώματα των εργαζομένων, απέναντι σε πιέσεις από εργοδότες για αλλαγές των συμβάσεων εργασίας τους; Κάτω από τις παρούσες συνθήκες ανεργίας ενδεχομένως να είναι δύσκολο να καταγγελθούν τέτοια φαινόμενα.

- Ποια η λογική αυτής της αναδιοργάνωσης και μεταβίβασης των κόκκινων δανείων; Οφείλονται σε πιέσεις που ασκεί η ΕΚΤ; Υπάρχει κάποιο όφελος για την οικονομία και το Δημόσιο; Η μήπως απλά δημιουργείται ένα μεγάλο πεδίο δράσης για διεθνείς εταιρίες διαχείρισης τέτοιων απαιτήσεων; Η σχετική αγορά έχει φτάσει στο νέο ύψος ρεκόρ των 205 δις € στην ΕΕ, σε σχέση με 107 δις € το 2016 (σύμφωνα με στοιχεία της εταιρίας Debtwire) – την ίδια στιγμή που η ΕΕ δεν προωθεί την πρόταση για δημιουργία «Κακών Τραπεζών» (Bad Banks, πηγή)!.

- Αν είναι μια επικερδής δραστηριότητα η διαχείριση κόκκινων δανείων, δεν θα μπορούσε να διεκδικηθεί η παραμονή της στις τράπεζες ή να παραχωρηθεί σε εταιρία του Δημοσίου, έτσι ώστε να ανακτηθεί μέρος των χρημάτων που χάθηκαν από τις ανακεφαλαιοποιήσεις;

- Είναι εύλογο το αντίτιμο για την διαχείριση των δανείων από την Intrum; (ή, αν το διατυπώσουμε διαφορετικά, το ποσόν που έδωσε η Intrum για συμμετοχή στη νέα εταιρία;). Εκτός του τιμήματος θα υπάρχουν επιπλέον χρεώσεις; Τι εχέγγυα έχει η Τράπεζα Πειραιώς για την καλή διαχείριση των κόκκινων δανείων, ώστε να μην επιβαρυνθεί η θέση της, ειδικά αφού η Intrum δεν θα έχει την ιδιοκτησία των δανείων αλλά μόνο τη διαχείριση; (περίπτωση moral hazard).

- Είναι δυνατόν αυτή η μεταβίβαση κόκκινων δανείων και η διαχείρισή τους από τη νέα εταιρία να προκαλέσει τώρα ή μελλοντικά ανάγκη αύξησης κεφαλαίου στην Πειραιώς;

- Πώς προστατεύονται οι δανειολήπτες από μία ενδεχόμενη αλλαγή των εισπρακτικών ή άλλων πρακτικών – ενδεχομένως από την επιδείνωση του τρόπου αντιμετώπισης τους από τη νέα εταιρία; Θα λειτουργεί κάτω από τον ίδιο Κώδικα Δεοντολογίας και με το ίδιο κανονιστικό πλαίσιο;

*Σημείωση: Ο αριθμός του προσωπικού προκύπτει από τα εξής: (α) Ισολογισμός Πειραιώς 2008 (Ετήσια Έκθεση, σελ. 161 σημείωση 16) και (β) Ετήσια Έκθεση Πειραιώς 2018, σελ. 300/ Οι οικονομικές καταστάσεις της Πειραιώς βρίσκονται στη σελίδα της (πηγή). Για τις τράπεζες που ανέλαβε η Πειραιώς αναφορά εδώ (πηγή) – τονίζοντας πως ανέλαβε το υγιές τμήμα τους, μαζί με ορισμένους από τους υπαλλήλους τους. Το μη υγιές, τουλάχιστον για την ΑΤΕ που το πήρε το Κράτος (εκκαθάριση από το ΤΧΣ), ήταν 7,4 δις € – από τα οποία ζημία θεωρούνται τα 6,34 δις € (σελ. 84 του ισολογισμού 2018).