.

Τα επενδυτικά κεφάλαια

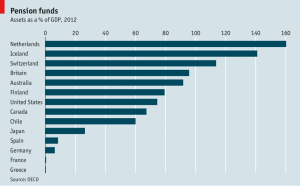

Πρόκειται κυρίως για τις ασφαλιστικές εταιρείες και για τα συνταξιοδοτικά ταμεία. Τα ταμεία αυτά είναι οι κυριότεροι «συντελεστές» των χρηματαγορών, αφού διαθέτουν κεφάλαια υψηλότερα των 100-200 δις $ το κάθε ένα, τα οποία επενδύουν σε σταθερή βάση. Η συνολική τους δυναμικότητα, τα κεφάλαια καλύτερα που επενδύουν διεθνώς, υπολογίζονται στα 30 τρις $ – ένα ποσόν δηλαδή που ξεπερνάει το σύνολο αυτού που διαθέτουν όλοι οι υπόλοιποι επενδυτές μαζί, όπως οι ασφαλιστικές εταιρείες, οι συναλλαγματικές ρεζέρβες των κρατών και τα Hedge Funds. Το ύψος του ποσού που διαθέτουν τα ταμεία, το οποίο πλησιάζει το 40% του παγκόσμιου ΑΕΠ (περίπου 75 τρις $), δίνει απάντηση σε αυτούς που αναρωτιούνται, ποιοι είναι οι δανειστές όλων των υπερχρεωμένων κρατών, εκτός από τις κεντρικές τράπεζες.

Περαιτέρω, τα ταμεία είναι κυρίως κρατικές (όπως της Νορβηγίας) ή ημικρατικές οργανώσεις, οι οποίες διαχειρίζονται τα χρήματα των συντάξεων των εργαζομένων. Ουσιαστικά δηλαδή οι εργαζόμενοι, οι οποίοι κατηγορούν συνεχώς το Κεφάλαιο, απειλούνται από τα ίδια τους τα χρήματα, τα οποία το «συνθέτουν». Η περιουσία των ταμείων μπορεί να είναι στην ιδιοκτησία του εργοδότη, ή να έχει δική της νομική υπόσταση. Στην περίπτωση που το συνταξιοδοτικό ταμείο έχει δική του νομική υπόσταση, μπορεί να «χρησιμοποιείται» από πολλούς εργοδότες μαζί.

Κατ’ αυτόν τον τρόπο, τα ταμεία ευρίσκονται σε ανταγωνισμό μεταξύ τους, όπως ακριβώς συμβαίνει και με άλλες επενδυτικές εταιρείες. Έτσι, παρατηρείται συχνά το γεγονός να αποσύρει ένας εργοδότης την περιουσία των εργαζομένων του από ένα συνταξιοδοτικό ταμείο, τοποθετώντας την σε κάποιο άλλο, από το οποίο αναμένει υψηλότερες αποδόσεις. Κάποιες φορές βέβαια χάνονται χρήματα – όπως διαπιστώσαμε στην Ελλάδα, με τις γνωστές μας «επενδύσεις» των συνταξιοδοτικών ταμείων, σε δομημένα προϊόντα.

Τα συνταξιοδοτικά ταμεία αποτελούν τους μεγαλύτερους επενδυτές παγκοσμίως, λόγω του μεγέθους τους, αλλά και της μακροπρόθεσμης συσσώρευσης κεφαλαίου εκ μέρους τους. Ο υφιστάμενος μεταξύ τους ανταγωνισμός τα υποχρεώνει στην αναζήτηση βραχυπρόθεσμης κερδοφορίας – ενώ μέσω αυτών οδηγούνται όλο και περισσότερες αποταμιεύσεις των εργαζομένων, στις χρηματοπιστωτικές αγορές.

Ουσιαστικά λοιπόν συνιστούν τους κυριότερους «αιμοδότες» των κρατών – ενώ η Ιαπωνία, ο Καναδάς και η Καλιφόρνια, διαθέτουν τα μεγαλύτερα επί μέρους (ως μονάδες) συνταξιοδοτικά ταμεία παγκοσμίως.

Κλείνοντας, ένα από τα σημαντικότερα κρατικά επενδυτικά κεφάλαια είναι αυτό της Νορβηγίας. Ειδικότερα, το 1990 η Νορβηγία ίδρυσε ένα επενδυτικό κεφάλαιο, μέσω του οποίου τα καθαρά έσοδα από το πετρέλαιο και το φυσικό αέριο τοποθετούνται στο εξωτερικό – με την αγοραστική αξία του το 2014 να ήταν της τάξης των τα 500 δις €, γεγονός που το κατατάσσει στα μεγαλύτερα κρατικά επενδυτικά κεφάλαια του πλανήτη.

Με βάση τους κανόνες που έχουν υιοθετηθεί από την κυβέρνηση της χώρας, μόνο το 4% ετήσια μπορεί να χρησιμοποιηθεί για τον προϋπολογισμό, κατά ανώτατο όριο. Με τον τρόπο αυτό επιδιώκεται η εξασφάλιση της ωφέλειας των επομένων γενεών, από τον ενεργειακό πλούτο της Νορβηγίας – καθώς επίσης η διατήρηση του οικονομικού και παραγωγικού της ιστού, έτσι ώστε να μην καταρρεύσει, λόγω των εσόδων από το πετρέλαιο.

Τα κεφάλαια αντιστάθμισης κινδύνων

Πρόκειται για τα γνωστά ως κερδοσκοπικά κεφάλαια ή «hedge funds», τα οποία αποτελούν ένα ιδιαίτερο είδος επενδυτικών κεφαλαίων που διακρίνονται από έντονα κερδοσκοπικές τοποθετήσεις – προσφέροντας μεγάλες ευκαιρίες, σε συνδυασμό με εξίσου μεγάλους κινδύνους. Το τυπικό χαρακτηριστικό ενός hedge fund είναι η χρήση παραγώγων προϊόντων, καθώς επίσης ανοιχτών πωλήσεων. Ακριβώς εδώ οφείλεται η «παραπλανητική» ονομασία τους, αφού η ύπαρξη των συγκεκριμένων χρηματοπιστωτικών προϊόντων, επιτρέπει την ασφάλιση (hedging) των επενδύσεων σε μετοχές ή σε άλλα αξιόγραφα.

Για παράδειγμα, εάν αγοράσει κάποιος μετοχές, ευελπιστώντας στην άνοδο της τιμής τους, έχει τη δυνατότητα να ασφαλισθεί απέναντι σε ενδεχόμενη πτώση τους, εάν ταυτόχρονα συνάψει ένα «πτωτικό» συμβόλαιο παραγώγων ή πουλήσει κάποιες άλλες, αφού προηγουμένως τις δανειστεί από τον ιδιοκτήτη τους.

Το πρώτο επενδυτικό κεφάλαιο αυτού του είδους ιδρύθηκε το 1949 από τον κ. W. Jones, ο οποίος πούλησε «ανοιχτά» μετοχές που δανείσθηκε από τους ιδιοκτήτες τους (επιβαρυνόμενος με τόκους), για να τις αγοράσει αργότερα σε χαμηλότερη τιμή (προφανώς, περίμενε πτώση της τιμής τους) και να τις επιστρέψει – κερδίζοντας τη διαφορά. Ο Jones, με τα χρήματα που εισέπραξε από τις μετοχές που πούλησε, αγόρασε άλλες, για τις οποίες ανέμενε άνοδο της τιμής τους.

Έτσι «εφευρέθηκε» η πρώτη στρατηγική των επενδυτικών κεφαλαίων (Long-Short), για την οποία δεν απαιτούνταν ουσιαστικά κεφάλαια, αλλά «εμπορική πίστη». Εάν δηλαδή ο ιδιοκτήτης των μετοχών τις δάνειζε στον αγοραστή, εμπιστευόμενος ότι θα του τις επέστρεφε αργότερα, οι κεφαλαιακές ανάγκες του αγοραστή θα ήταν μηδενικές.

Για την «εκπλήρωση» αυτής της στρατηγικής απαιτείται η εύρεση μετοχών, η τιμή των οποίων θα μειωθεί εντός ενός ορισμένου χρονικού διαστήματος, καθώς επίσης άλλων αξιών (εμπορευμάτων), η τιμή των οποίων θα αυξηθεί εντός του ιδίου χρονικού διαστήματος. Η διπλή αυτή δυνατότητα επίτευξης κέρδους, η οποία δεν απαιτεί ουσιαστικά κεφάλαια, εφόσον επιβεβαιωθούν οι προβλέψεις, είχε σαν αποτέλεσμα το να αναπτυχθεί ο συγκεκριμένος τομέας, ο οποίος τα τελευταία χρόνια άνθισε σε μεγάλο βαθμό.

Έτσι, στα τέλη του 2006, ο συνολικός αριθμός των hedge funds ανήλθε στα 9.000 – με ίδια κεφάλαια ύψους περί το 1,5 τρις $. Γνωρίζοντας βέβαια πως αυτά τα κεφάλαια είναι ουσιαστικά εγγυήσεις για τις αγοραπωλησίες εκ μέρους τους, καθώς επίσης ότι οι επενδύσεις των hedge funds είναι πολλαπλάσιες των χρημάτων που διαθέτουν, καταλήγουμε πραγματικά σε ένα τεράστιο ποσόν, το οποίο κινείται σχεδόν καθημερινά, με απίστευτες ταχύτητες, αλλάζοντας συνεχώς την εικόνα ολόκληρου του πλανήτη (στις διεθνείς αγορές συναλλάγματος, διακινούνται σε καθημερινή βάση πάνω από 3,5 τρις $ – κυρίως στις ισοτιμίες δολαρίου και ευρώ).

Τα Hedge funds έχουν συνήθως έδρα σε φορολογικούς παραδείσους (το 63% στις νήσους Cayman), πληρώνοντας (εάν) μηδαμινούς φόρους, ενώ οι διαχειριστές τους στεγάζονται κυρίως στη Νέα Υόρκη (το 36%) και στο Λονδίνο (το 21%). Η αμοιβή των διαχειριστών ακολουθεί τον κανόνα 2/20, ο οποίος σημαίνει ότι εισπράττουν 2% σταθερά επί των συνολικών κεφαλαίων που «εποπτεύουν», συν 20% μερίδιο επί των ετησίων κερδών.

Σήμερα τα κεφάλαια αυτά έχουν αναπτύξει τις στρατηγικές τους σε μεγάλο βαθμό, κυρίως με τη βοήθεια μαθηματικών προγραμμάτων και Η/Υ – θεωρείται δε ότι, το 95% των «συναλλαγών» διευθετείται αυτόματα, από τους Η/Υ. Επίσης, επενδύουν σε αξίες κάθε είδους, όπως στις αγορές συναλλάγματος, σε εμπορεύματα, σε επιτόκια, σε μετοχές, σε ομόλογα κλπ, τα οποία διαπραγματεύονται με απίστευτες μεθόδους.

Περαιτέρω, μέχρι μία συγκεκριμένη χρονική περίοδο, η οποία ουσιαστικά οριοθετείται από την επίθεση του επενδυτικού κεφαλαίου του Soros στη βρετανική στερλίνα (1992), τα hedge funds προσπαθούσαν να προβλέψουν την αγορά, επενδύοντας στις «τάσεις» της. Αφού λοιπόν προέβλεπαν κάποιες αδυναμίες της αγοράς (κρατών, επιχειρήσεων κλπ), ακολουθούσαν μία μέθοδο, η οποία ήταν απλή μεν στη σύλληψη, αλλά εξαιρετικά πολύπλοκη στην εκτέλεση της.

Για παράδειγμα, όταν η Μ. Βρετανία είχε ενταχθεί, το 1990, στον ευρωπαϊκό μηχανισμό συναλλαγματικών ισοτιμιών, σε έναν ενδιάμεσο σταθμό δηλαδή της πορείας προς το ενιαίο ευρωπαϊκό νόμισμα, ο οποίος απαιτούσε σταθερές ισοτιμίες, διαπιστώθηκε βαθιά ύφεση στην οικονομία της (οφειλόμενη πιθανότατα στα υψηλά επιτόκια της Γερμανίας).

Τότε ο G.Soros, προβλέποντας την έξοδο της από το μηχανισμό, σαν αποτέλεσμα αφενός μεν της ένταξης της με υψηλή ισοτιμία, αφετέρου της λαϊκής δυσαρέσκειας, εξασφάλισε μυστικά πιστωτικά όρια, τα οποία του επέτρεπαν να δανεισθεί 15 δις στερλίνες, μετατρέποντας τες σε δολάρια κατά βούληση. Αφού λοιπόν έλαβε ανατιμητικές θέσεις στο δολάριο και υποτιμητικές στη στερλίνα, προέβαλλε επιδεικτικά, με συνεχείς συνεντεύξεις και με άλλους τρόπους, το ότι είχε «στοιχηματίσει» στην πτώση του βρετανικού νομίσματος – συμπαρασύροντας σε αντίστοιχες ενέργειες πολλούς άλλους επενδυτές.

Τελικά, παρά το ότι η βρετανική κεντρική τράπεζα διέθεσε άμεσα 50 δις $ για τη στήριξη της ισοτιμίας του νομίσματος της, αυξάνοντας ταυτόχρονα τα επιτόκια δανεισμού, αναγκάσθηκε να εγκαταλείψει το μηχανισμό και να αφήσει ελεύθερη τη διακύμανση της τιμής της στερλίνας – η οποία φυσικά υποτιμήθηκε, ενώ ο Soros κέρδισε περί το 1 δις $.

Αργότερα, επαναλήφθηκε το ίδιο στην Ταϊλάνδη, προκαλώντας την ασιατική κρίση και διευκολύνοντας την καταστροφική έλευση του ΔΝΤ στην ευρύτερη περιοχή – ενώ τόσο η «κρίση», όσο και το ΔΝΤ, επεκτάθηκαν στη Ρωσία και στη Ν. Αμερική.

Έκτοτε όμως, γεγονός που είναι πλέον ολοφάνερο σήμερα, έχουν πάψει να αρκούνται στις προβλέψεις, οι οποίες είναι συνδεδεμένες με μεγάλο ρίσκο. Κατά την άποψη πολλών ειδικών του χώρου, τα hedge funds, σε συνεργασία μεταξύ τους (καρτέλ), λειτουργούν άκρως επιθετικά, δημιουργώντας κρίσεις. Επειδή δε η κερδοφορία τους προέρχεται κυρίως από τις συνεχείς διακυμάνσεις της αγοράς, είτε ανοδικές, είτε καθοδικές, επιδιώκουν με κάθε τρόπο την αστάθεια του συστήματος – σε όλο και περισσότερους τομείς. Έτσι, δεν αρκούνται πλέον μόνο στα χρηματιστήρια μετοχών και εμπορευμάτων, αλλά επεκτείνονται ραγδαία σε πολλές άλλες «περιοχές», όπως στα ομόλογα των κρατών.

Στην προσπάθεια τους αυτή, φαίνεται ότι συμβάλλουν οι μεγάλες τράπεζες, αλλά και πολλοί άλλοι «οργανισμοί», είτε προκαταρκτικά με τη βοήθεια διαφόρων ΜΜΕ, οικονομολόγων διεθνούς κύρους κλπ, είτε εκ των υστέρων. Ειδικά σήμερα, όπου η πραγματική οικονομία στις δυτικές χώρες υποχωρεί ασταμάτητα, ενώ διευρύνονται οι οικονομικές συρράξεις μεταξύ των κρατών, οι οποίες συμβάλλουν τα μέγιστα στην προωθούμενη διαρκή αστάθεια του συστήματος, τα hedge funds, «συνεπικουρούμενα» πάντοτε από τις υπερμεγέθεις τράπεζες και τα ταμεία, φαίνεται να διαδραματίζουν επιπροσθέτως έναν «εθνικό» ρόλο.

Μεταφορικά, θα τα παρομοίαζε κανείς με τα καταδιωκτικά αεροπλάνα του 2ου παγκοσμίου πολέμου, τα οποία συνοδεύουν τα βομβαρδιστικά (τράπεζες) στις επιθέσεις τους εναντίον του εχθρού, οι οποίες ξεκινούν από τα τεράστια αεροπλανοφόρα (συνταξιοδοτικά ταμεία) που είναι σταθμευμένα σε απόσταση ασφαλείας. Ακολουθούνται δε από τις «δυνάμεις κατοχής» (Παγκόσμια Τράπεζα, ΔΝΤ), οι οποίες εγκαθίστανται στα εδάφη των ηττημένων, εξαθλιώνοντας τους Πολίτες τους – απορροφώντας τόσο τη δημόσια, όσο και την ιδιωτική τους περιουσία, με τελικό αποδέκτη τη διεθνή ελίτ.

Τα υπόλοιπα οικονομικά όπλα

Τέλος σημαντικά οικονομικά όπλα είναι επίσης οι ισχυροί διεθνείς Επενδυτές, οι επιφανείς Οικονομολόγοι, οι τέσσερις μεγάλες Ελεγκτικές εταιρείες όπως η E&Y και η PwC, ο οικονομικός Τύπος όπως το Bloomberg ή οι Financial Times που χρησιμοποιούνται συχνά για τις οικονομικές επιθέσεις και ασφαλώς τα μεγάλα Χρηματιστήρια (η Wall Street με κεφαλαιοποίηση του NYSE ύψους 23 τρις $ και του NASDAQ 10 τρις $, το Λονδίνου με 8 τρις $, το Τόκυο με 6,2 τρις $, η Σαγκάης με 5 τρις $ και το EURONEXT της Ευρώπης με 4,6 τρις $), οι οικονομικές κυρώσεις σε χώρες όπως η Ρωσία, οι εμπορικοί δασμοί όπως των Η.Π.Α. στην Κίνα κοκ.

Τα οικονομικά εργαλεία

Εκτός τώρα από τα οικονομικά όπλα πρέπει να αναφέρει κανείς επί πλέον ορισμένα οικονομικά εργαλεία όπως αυτά που είδαμε προηγουμένως (CDO’s, CDS κλπ.), τα οποία είναι απίστευτα καταστροφικά – κυρίως δε τα παράγωγα, στα οποία στηρίζονται όλα αυτά τα εργαλεία. Ειδικότερα τα εξής:

Σε μία χρηματιστηριακή αγορά, όσο μεγάλη και αν είναι, οι μετοχές των εταιρειών που διαπραγματεύονται δημόσια, είναι δευτερεύουσας σημασίας. Τον πρώτο ρόλο διαδραματίζουν στην πραγματικότητα τα χρηματιστηριακά παράγωγα, τα οποία αποτελούν την «κορωνίδα» της χρηματοπιστωτικής βιομηχανίας – με συναλλαγές οι οποίες λαμβάνουν χώρα εκτός των χρηματιστηρίων, μακριά από τα φώτα της δημοσιότητας.

Το συνολικό ποσόν σήμερα των χρηματιστηριακών παραγώγων υπολογίζεται πως είναι πάνω από 600 τρις $ – ένα μέγεθος δεκαπλάσιο του παγκοσμίου ΑΕΠ. Κανένας άλλος τομέας του χρηματοπιστωτικού συστήματος δεν έχει αναπτυχθεί σε τέτοιο βαθμό – ενώ τίποτα δεν απειλεί περισσότερο τον κόσμο, από αυτόν τον συγκεκριμένο «κλάδο». Πόσο μάλλον αφού δεν υπάρχει καμία κρατική Αρχή, η οποία να επιβλέπει την τεράστια αγορά των παραγώγων – πολύ περισσότερο να την ελέγχει.

Το μεγαλύτερο «κομμάτι» της «σκιώδους» αυτής αγοράς ευρίσκεται στα χέρια ελάχιστων τραπεζών – οι οποίες αγωνίζονται με κάθε τρόπο για να αποφύγουν τη διαφάνεια ή/και τη δημιουργία συνθηκών ελεύθερου ανταγωνισμού, δαπανώντας εκατοντάδες εκατομμύρια σε «αμυντικά lobbies» (με στόχο να μην επιβληθούν ρυθμιστικοί κανόνες από την Πολιτεία). Πρόκειται λοιπόν για ένα επόμενο, σκοτεινό τραπεζικό μονοπώλιο, το οποίο δεν λειτουργεί με τους κανόνες της ελεύθερης αγοράς, όπως επίσης δεν λειτουργεί και η παραγωγή χρήματος.

Συνεχίζοντας, οι συναλλαγές μέσω παραγώγων είναι στην ουσία στοιχήματα, τα οποία αφορούν προβλέψεις, σε σχέση με την μελλοντική εξέλιξη των τιμών των μετοχών, του συναλλάγματος, των πρώτων υλών, των εμπορευμάτων κλπ. Προφανώς δεν προβλέπουν μόνο, αλλά επηρεάζουν ταυτόχρονα τις αγορές, στις οποίες δραστηριοποιούνται.

Παρά το ότι λοιπόν η χρηματοπιστωτική κρίση του 2008 οφειλόταν στα ενυπόθηκα δάνεια χαμηλής εξασφάλισης, τα παράγωγα ήταν αυτά που τελικά προκάλεσαν τα καταστροφικά αποτελέσματα που βιώσαμε – ενώ αποφύγαμε την κατάρρευση του συστήματος την τελευταία στιγμή, με τη βοήθεια των κρατών και των χρημάτων των πολιτών τους.

Γνωρίζοντας τώρα ότι, μόλις πέντε μεγάλες τράπεζες κυριαρχούν στην τεράστια αυτή αγορά (οι τέσσερις μεγάλες αμερικανικές, καθώς επίσης η HSBC), συμμετέχοντας στο 96% σχεδόν των συναλλαγών που διενεργούνται εκεί (στην αγορά συναλλάγματος οι συναλλαγές είναι πολύ πιο μεγάλες και πρωτοστατεί η Deutsche Bank), συνειδητοποιούμε ότι είμαστε αντιμέτωποι με μία ακόμη μορφή τραπεζικού μονοπωλίου, η οποία λειτουργεί εκτός των πλαισίων της ελεύθερης αγοράς.

Παρά το ότι τώρα η κυβέρνηση των Η.Π.Α. προσπαθεί να επιβάλλει κανόνες στη συγκεκριμένη αγορά, με τη βοήθεια της δημιουργίας μίας «υπηρεσίας» ως ενδιαμέσου διαπραγματευτή (Clearing house), ο οποίος θα μπορεί να ελέγχει και να εγγυάται τις συναλλαγές παραγώγων, οι τράπεζες, γνωρίζοντας ότι οι διαφανείς συναλλαγές αποφέρουν ελάχιστα, έχουν τοποθετηθεί εχθρικά απέναντι στις προθέσεις της κυβέρνησης. Έτσι, μη έχοντας τη δυνατότητα να εμποδίσουν τη δημιουργία του συγκεκριμένου οργανισμού, προσπαθούν να τον ιδιωτικοποιήσουν, αναλαμβάνοντας τη λειτουργία του οι ίδιες.

Επίλογος

Ολοκληρώνοντας, από τα παραπάνω φαίνεται καθαρά πως οι πόλεμοι σήμερα είναι οικονομικοί, καθώς επίσης ενεργειακοί σε κάποιο βαθμό – αφού η ενέργεια αποτελεί ένα ακόμη μεγάλο όπλο, το οποίο θα απαιτούσε μία ιδιαίτερη ανάλυση. Προσπαθώντας τώρα να ρίξουμε μία ματιά στο μέλλον, εν πρώτοις το 2008 τα κράτη διέσωσαν τις τράπεζες και υπερχρεώθηκαν, οπότε διασώθηκαν αμέσως μετά από τις κεντρικές τράπεζες που έχουν διογκώσει κατά πολύ τους Ισολογισμούς τους.

Επειδή όμως οι κεντρικές τράπεζες δεν χρεοκοπούν ποτέ, αφού είναι σε θέση να τυπώνουν όσα χρήματα θέλουν, η κατά κάποιον τρόπο διάσωση τους μπορεί να προέλθει μόνο από τον πληθωρισμό – όταν δηλαδή αναγκασθούν να παγώσουν η να διαγράψουν μέρος των χρεών των κρατών, αυξάνοντας ανάλογα τη ρευστότητα. Σε συνδυασμό ίσως με τη χρηματοπιστωτική καταστολή, με τη διατήρηση των επιτοκίων σε χαμηλότερα επίπεδα – όπου όμως αντιδρούν κυρίως οι χώρες με μεγάλες καταθέσεις και με οδυνηρές εμπειρίες από τον υπερπληθωρισμό, όπως η Γερμανία (περί τα 6 τρις € καταθέσεις μαζί με τα ασφαλιστικά συμβόλαια), σε κάποιο βαθμό και οι Η.Π.Α. λόγω των κινδύνων για το δολάριο ως το νούμερο ένα παγκόσμιο αποθεματικό νόμισμα.

Από την άλλη πλευρά ο καπιταλισμός, αδυνατώντας να αναπτυχθεί λόγω κυρίως της υπερχρέωσης του πλανήτη, καθώς επίσης της μη ισορροπημένης αναδιανομής των εισοδημάτων που εντάθηκε με τα προγράμματα QE των κεντρικών τραπεζών, κινδυνεύει να καταρρεύσει εάν δεν βρεθεί λύση. Ο μοναδικός τρόπος τώρα να επιλυθούν και τα δύο προβλήματα μαζί ειρηνικά, είναι ο μεγάλος πληθωρισμός, ο οποίος όμως συχνά γίνεται ανεξέλεγκτος – εναλλακτικά ένα νέο Bretton Woods, ένα New Deal, για να οικοδομηθεί ένα καινούργιο οικονομικό σύστημα.