.

.

Κανένας δεν είναι εύκολο να προβλέψει τι θα συμβεί στο χρηματοπιστωτικό σύστημα, διαπιστώνοντας μόνο πως ο «καπιταλισμός-καζίνο» λαμβάνει τρομακτικές διαστάσεις – με τα νέα όπλα μαζικής καταστροφής, τα ETFs, να αποτελούν μία πυρηνική βόμβα στα θεμέλια του.

.

Διεθνή

Εισαγωγικά υπενθυμίζουμε πως η χρηματοπιστωτική κρίση του 2008 ξεκίνησε με τα ενυπόθηκα δάνεια χαμηλής εξασφάλισης στις Η.Π.Α. – τα οποία οι τράπεζες και οι πάσης φύσεως επενδυτικοί οργανισμοί «συσκεύαζαν» όλα μαζί, τα ασφαλή και τα μη ασφαλή δηλαδή χωρίς καμία διάκριση μεταξύ τους, δημιουργώντας τα πακέτα των CDOs. Έτσι από τα επικίνδυνα δάνεια παρήγαγαν δήθεν ασφαλή (μέσω των CDS) και «ποιοτικά» (ΑΑΑ από τις αμειβόμενες επί τούτου εταιρείες «αξιολόγησης») χρηματοοικονομικά προϊόντα, πουλώντας τα περαιτέρω – έχοντας μόνο ωφέλεια και καθόλου κινδύνους (πηγή).

Τελικά η αγορά των CDOs κατέρρευσε, τα κράτη αναγκάσθηκαν να διασώσουν τις τράπεζες και τις υπόλοιπες εταιρείες για να μη διαλυθεί ολόκληρο το χρηματοπιστωτικό σύστημα και τα δημόσια χρέη εκτοξεύθηκαν στα ύψη – όπως των Η.Π.Α. που διπλασιάστηκαν, της Ισπανίας που τετραπλασιάστηκαν κοκ. Έκτοτε συνέχισαν να αυξάνονται, μεταξύ άλλων με τη βοήθεια των κεντρικών τραπεζών που πλημμύρισαν τις αγορές με 17 τρις $ νέα και φθηνά χρήματα – ενώ δρομολογήθηκε η μεγαλύτερη μεταφορά πλούτου όλων των εποχών, από τα κάτω προς τα επάνω, εις βάρος κυρίως της μεσαίας τάξης.

Εν τούτοις, φαίνεται πως αφενός μεν το πάθημα δεν έγινε μάθημα στα κράτη, αφετέρου ότι οι κεντρικές τράπεζες δεν υπολόγισαν σωστά τις συνέπειες των εντελώς καινούργιων και μη συμβατικών ενεργειών τους. Ειδικότερα, η θέση των CDOs του παρελθόντος έχει αναληφθεί από τα ETFs (Exchange Traded Funds) – τα οποία επενδύουν σε πολλές μετοχές, εμπορεύματα, ομόλογα, παράγωγα, νομίσματα κοκ. μαζί, με εντελώς διαφορετικά ποιοτικά χαρακτηριστικά, αποτελώντας ουσιαστικά επίσης δομημένα και αδιαφανή προϊόντα.

Με απλά λόγια, ένα ETF είναι ένα καλάθι διαφορετικών επενδυτικών προϊόντων (πηγή) το οποίο όμως, σε αντίθεση με τα αμοιβαία κεφάλαια, διαπραγματεύεται στα χρηματιστήρια – οπότε οι τιμές του μεταβάλλονται καθ’ όλη τη διάρκεια της ημέρας και η αξία του υπολογίζεται στο τέλος, αφού πραγματοποιούνται διαρκώς συναλλαγές. Το ETF έχει υψηλή ρευστότητα και χαμηλότερο κόστος από τα αμοιβαία κεφάλαια, οπότε προτιμείται από τους παθητικούς επενδυτές – από αυτούς δηλαδή που δεν επιθυμούν να αγοράσουν μεμονωμένα μετοχές, εμπορεύματα, παράγωγα ή ομόλογα, επειδή δεν διαθέτουν τις απαιτούμενες γνώσεις και θεωρούν πως τα ETF έχουν χαμηλότερο ρίσκο.

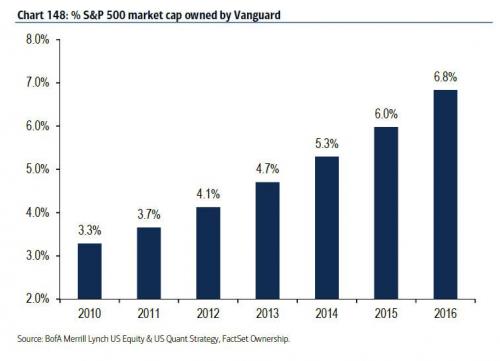

Ο όγκος τώρα των συνολικών συναλλαγών στις Η.Π.Α. (πηγή: Zero hedge) στα τέλη του καλοκαιριού του 2016, διεξαγόταν κατά 24% σε ETF και κατά 76% σε μεμονωμένες μετοχές – από 20% και 80% πριν από τρία χρόνια. Σήμερα υπολογίζεται πως τα ETF έχουν φτάσει στο 30% των συνολικών συναλλαγών ή ακόμη περισσότερο – ενώ ο «γίγαντας» των ETF, το επενδυτικό κεφάλαιο VANGUARD που διαχειρίζεται 4,5 τρις $, έχει διπλασιάσει το ποσοστό που κατείχε στο δείκτη S&P το 2010, προφανώς και με τη βοήθεια της μόχλευσης, πλησιάζοντας ήδη το 7% της συνολικής αγοράς (γράφημα).

Οφείλουμε να σημειώσουμε εδώ πως σε όποια μετοχή επενδύουν τα ETFs η τιμή της αυξάνεται αμέσως – είτε η εταιρεία που της ανήκουν είναι κερδοφόρα, είτε ζημιογόνος. Το ακριβώς αντίθετο συμβαίνει βέβαια όταν αποχωρούν τα ETFs από μία μετοχή – η οποία καταρρέει σε χρόνο μηδέν.

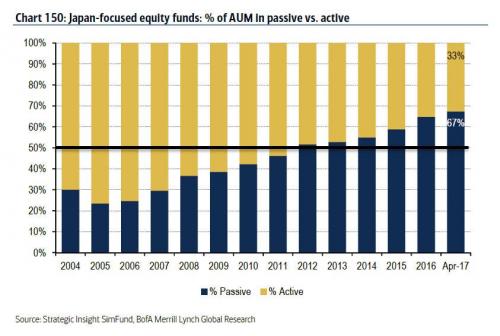

Περαιτέρω, η πρωτοφανής αυτή κυριαρχία των επενδυτικών οχημάτων που αντανακλούν τις τάσεις της αγοράς και όχι τα θεμελιώδη μεγέθη (όπως στο δικό τους τομέα τα CDOs του παρελθόντος που αδιαφορούσαν για την πραγματική αξία των ακινήτων, επικεντρωμένα στις τιμές που διαμορφώνονταν – φούσκες), σημαίνει κατ’ αναλογία πως η χρηματιστηριακή αγορά γίνεται όλο και πιο εύθραυστη, αδιαφανής και αναποτελεσματική, γεμάτη διαστρεβλώσεις. Το γεγονός αυτό τεκμηριώνεται από την έντονη αύξηση της μεταβλητότητας εκείνων των μετοχών που κατέχουν οι παθητικοί επενδυτές μέσω των ETFs – παρά το ότι στις Η.Π.Α. δεν έχουν κυριαρχήσει ακόμη σε τέτοιο βαθμό, όπως στην Ιαπωνία, στην οποία οι παθητικοί επενδυτές έχουν φτάσει ήδη στο 67% έναντι 41% στις Η.Π.Α. (γράφημα).

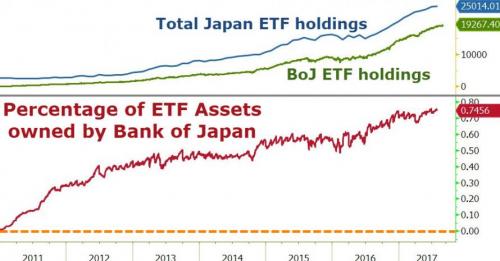

Επειδή τώρα στην Ιαπωνία, το δημόσιο χρέος της οποίας είναι μακράν το υψηλότερο στον πλανήτη (στο 250,4% του ΑΕΠ, πηγή), διενεργούνται συνεχώς νομισματικά πειράματα, δεν είναι σαφές εάν το τεράστιο αυτό ποσοστό των παθητικών επενδύσεων οφείλεται στην κεντρική της τράπεζα. Εν τούτοις είναι γνωστό πως η Τράπεζα της Ιαπωνίας (BOJ) τα τελευταία χρόνια αγόραζε τεράστιες ποσότητες μετοχών μέσω ETFs, στην προσπάθεια της να ελέγξει τη χρηματιστηριακή αγορά για να μην καταρρεύσει – με αποτέλεσμα σήμερα να ελέγχει το 75% των συνολικών ιαπωνικών ETFs! (γράφημα).

Στα πλαίσια αυτά είναι μάλλον λογικές οι υποθέσεις, σύμφωνα με τις οποίες η Fed θα ακολουθήσει έναν ανάλογο δρόμο τα επόμενα χρόνια, αγοράζοντας ETF – αφού ήδη φαίνεται πως κάνει ότι μπορεί για να εμποδίσει την κατάρρευση των αμερικανικών χρηματιστηρίων, αγοράζοντας μετοχές με χρήματα που τυπώνει! Την ίδια στιγμή η τάση στις Η.Π.Α. είναι σαφής, αφού όλο και περισσότεροι επενδυτές απομακρύνονται από τις μεμονωμένες τοποθετήσεις, επιλέγοντας τα ETFs – άρα αδιαφορούν για τα θεμελιώδη μεγέθη και προτιμούν να ακολουθούν τις κινήσεις της αγοράς (την τεχνική ανάλυση κατά κάποιον τρόπο).

Υπενθυμίζουμε εδώ πως η εισηγμένη στο χρηματιστήριο κεντρική τράπεζα της Ελβετίας λειτουργεί ήδη ως ένα γιγαντιαίο κερδοσκοπικό κεφάλαιο, επενδύοντας μαζικά σε αμερικανικές μετοχές και επιτυγχάνοντας τεράστια κέρδη – με τη μετοχή της να έχει απογειωθεί, από τα 1.000 περίπου φράγκα το 2014 στα 5.440 σήμερα! Είτε λοιπόν η Fed ακολουθήσει το δρόμο της κεντρικής τράπεζας της Ιαπωνίας (ETFs), είτε της Ελβετίας, η χειραγώγηση των χρηματιστηριακών αγορών θα κλιμακωθεί σημαντικά – ενώ ενδεχομένως θα αναγκασθούν να κάνουν το ίδιο και οι άλλες μεγάλες κεντρικές τράπεζες, όπως η ΕΚΤ και η κινεζική.

Συμπεραίνεται ως εκ τούτου πως η κερδοσκοπία θα απογειωθεί, ενώ οι τιμές των μετοχών θα χάσουν εντελώς την επαφή τους με την πραγματικότητα – με τα θεμελιώδη μεγέθη των επιχειρήσεων. Ότι θα δημιουργηθούν δηλαδή τεράστιες φούσκες, όπως ήδη συμβαίνει στα ακίνητα σε χώρες σαν την Ελβετία, την Αυστραλία, τη Δανία, τον Καναδά κοκ.

Την ίδια στιγμή τα ελλείμματα και τα χρέη των Η.Π.Α. συνεχίζουν να αυξάνονται με ιλιγγιώδη ρυθμό (άρθρο) – ενώ είναι μάλλον αστείο να ανησυχούν οι δύο μεγαλύτεροι δανειστές τους, η Κίνα και η Ιαπωνία για το 1 τρις $ περίπου που οφείλεται στην κάθε μία, όταν μόνο το έλλειμμα του 2017 της υπερδύναμης ήταν 1,2 τρις $ (=τέσσερις φορές το ελληνικό χρέος). Κατά την άποψη μας άλλωστε, δεν πρόκειται ποτέ να πληρώσουν οι Η.Π.Α. τα χρέη τους – ενώ φυσικά δεν είναι σε θέση καμία χώρα να τα απαιτήσει, κρίνοντας από την τεράστια στρατιωτική υπεροχή της υπερδύναμης.

Επίλογος

Ολοκληρώνοντας, κανένας δεν είναι εύκολο να προβλέψει τι θα συμβεί, διαπιστώνοντας μόνο πως ο καπιταλισμός-καζίνο λαμβάνει συνεχώς μεγαλύτερες διαστάσεις – με τα ETFs να αποτελούν μία πυρηνική βόμβα στα θεμέλια του, η οποία θα διογκωθεί περισσότερο με την πιθανή συμμετοχή της Fed, καθώς επίσης των υπολοίπων μεγάλων κεντρικών τραπεζών που δεν θα έχουν την πολυτέλεια να μείνουν έξω από το μεγάλο παιχνίδι.

Οικονομολόγος