.

– Συνέχεια από την πρώτη σελίδα –

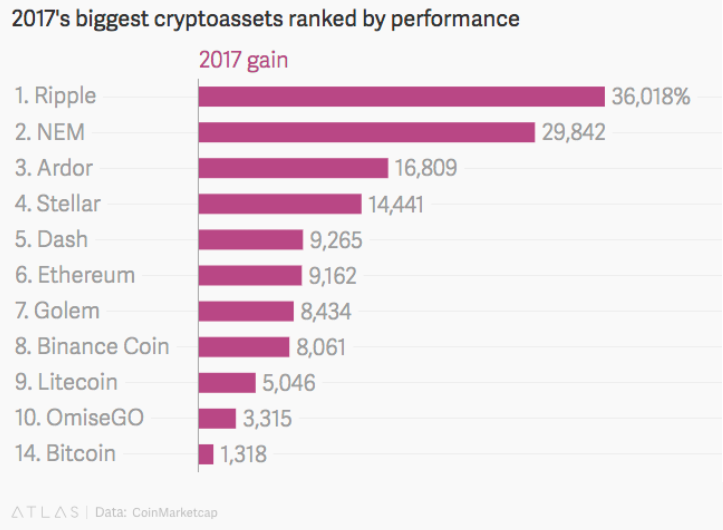

(1) RIPPLE: Ανατιμήθηκε κατά 36.000% το 2017 γεγονός που σημαίνει ότι, εάν είχε επενδύσει κανείς 1 € θα διέθετε σήμερα 36.000 €. Το ψηφιακό αυτό νόμισμα, σε αντίθεση με το BITCOIN, συνεργάζεται με πάνω από 100 τράπεζες ανά τον κόσμο, όπως με την ισπανική Santander, με την ιταλική Unicredit ή με την ελβετική UBS – επειδή ο κώδικας του (Block chain) διευκολύνει τις διεθνείς μεταφορές χρημάτων, ενώ είναι γρήγορο και σταθερό. Διενεργεί έως 1.500 συναλλαγές ανά δευτερόλεπτο – όταν για σύγκριση το BITCOIN μόλις επτά, ενώ η εταιρεία πιστωτικών καρτών Visa 3.700.

Η αιτία της μεγάλης ανόδου του το Δεκέμβρη (από 0,22 $ στα 3,00 $ σήμερα – πηγή) ήταν οι ανακοινώσεις τραπεζών στην Ιαπωνία και στη Ν. Κορέα πως θα το δοκιμάσουν έως τα τέλη Ιανουαρίου – ενώ, σύμφωνα με μία είδηση της οικονομικής εφημερίδας NIKKEI, οι τράπεζες υπολογίζουν πως θα μειώσουν το κόστος των συναλλαγών τους με τη βοήθεια του RIPPLE κατά 30%.

(2) NEM: Άνοδος κατά 29.800% το 2017, έχοντας ιδρυθεί μόλις το 2015. Χρησιμοποιεί ένα διαφορετικό Block chain, το οποίο θεωρείται εμπορικό – ενώ δοκιμάζεται κυρίως από τράπεζες και επιχειρήσεις στην Ιαπωνία.

(3) STELLAR: Ανατιμήθηκε κατά 14.400%, έχοντας ιδρυθεί το 2014 – ενώ είναι λιγότερο ένα κλασσικό ψηφιακό νόμισμα και περισσότερο ένα σύστημα συναλλαγών ψηφιακών γραμματίων (εικονικών IOU). Με το σύστημα αυτό συνεργάζονται ήδη διάφορες ΜΚΟ, κυρίως στις αναπτυσσόμενες οικονομίες.

(4) DASH: Παρουσίασε άνοδο κατά 9.300% ενώ πρόκειται για έναν κλώνο του BITCOIN, έχοντας κυρίως στόχο την προστασία των προσωπικών δεδομένων των χρηστών του – οπότε χρησιμοποιείται για μη «ρυθμισμένες», παράνομες συναλλαγές που δεν είναι δημόσια ορατές.

(5) ETHEREUM: Η αύξηση της τιμής του ήταν σχεδόν 9.200% ενώ ο σκοπός του είναι η δημιουργία ενός νέου επιχειρηματικού κόσμου και όχι μόνο η πληρωμή χρημάτων. Οι οπαδοί του ονειρεύονται έναν καινούργιο πλανήτη χωρίς κεντρικές και ιδιωτικές τράπεζες – ενώ βασίζεται μεν στην τεχνολογία Block chain, αλλά είναι σε θέση να κάνει πολύ περισσότερα.

Ο εμπνευστής του το 2013 ήταν ένας Ρώσος 19 ετών, γεννημένος στον Καναδά – ο οποίος είχε την ιδέα να διευρύνει το σύστημα με έναν αλγόριθμο που μπορεί να κάνει μόνος του προγραμματισμένες πληρωμές. Για παράδειγμα, ένα αυτοκίνητο θα μπορούσε να επικοινωνήσει μόνο του με τα μηχανήματα στα διόδια πληρώνοντας τα – ενώ ο απώτερος στόχος του είναι η δημιουργία αποκεντρωμένων αυτόνομων οργανώσεων, αυτοδιοικούμενων ψηφιακών εταιριών δηλαδή, οι ιδιοκτήτες των οποίων θα είναι σε θέση να συμμετέχουν στις αποφάσεις από μακριά.

(6) LITECOIN: Ανατιμήθηκε, πάντοτε μόνο το 2017, κατά 5.000%, με στόχο του την ολοκλήρωση του BITCOIN – όπου οι συναλλαγές είναι φθηνότερες, χρειάζεται λιγότερη ενέργεια, ενώ έχουν προγραμματισθεί τέσσερις φορές περισσότερα νομίσματα (84 εκ.) σχετικά με το BITCOIN. Εάν το BITCOIN δε θεωρηθεί ως ένας ψηφιακός χρυσός, το LITECOIN θα είχε το ρόλο του ασημιού. Πρόσφατα όμως ο ιδρυτής του πούλησε όλα όσα είχε, εκμεταλλευόμενος τη μεγάλη αύξηση της τιμής του.

(7) CARDANO: Ανατιμήθηκε κατά 2.800%, ενώ ο στόχος του είναι η επιστημονική επίλυση όλων των προβλημάτων που αντιμετωπίζουν τα ψηφιακά νομίσματα. Η έδρα του είναι το Zug της Ελβετίας – το κέντρο της «ευρωπαϊκής κοιλάδας» των ψηφιακών νομισμάτων.

Κλείνοντας ενδιαφέρον είναι επίσης το ΙΟΤΑ, παρά το ότι η τιμή του αυξήθηκε «μόλις» κατά 500% το 2017 – επειδή πρόκειται για ένα ψηφιακό νόμισμα που έχει σχεδιαστεί για το μέλλον, όταν οι μηχανές θα επικοινωνούν μεταξύ τους και θα αμείβουν η μία την άλλη, σε μία αυτόνομη οικονομία των μηχανών (Μ2Μ – machine to machine). Τα πλέον ανοδικά ψηφιακά νομίσματα πάντως του 2017 φαίνονται στο γράφημα – χωρίς αυτό να σημαίνει ότι η άνοδος τους ήταν δικαιολογημένη.

Οι κίνδυνοι των ψηφιακών νομισμάτων

Περαιτέρω, το μέτρο κινδύνου αποτελεί αναμφίβολα το BITCOIN, αφού συνήθως ακολουθείται από όλα τα άλλα νομίσματα – ενώ οι διακυμάνσεις της τιμής του είναι τεράστιες (πηγή). Την 1η Ιανουαρίου του 2017 κόστιζε 998 $, ενώ στις 17 Δεκεμβρίου του ιδίου έτους έφτασε στα 20.000 $ – ακολουθώντας αμέσως μετά πτωτική τροχιά έως τα 11.000 $ περίπου, ευρισκόμενο σήμερα στις 15.000 $. Κατά πολλούς τώρα το 2018 θα κριθεί το μέλλον του – όπου οι τρεις μεγαλύτερες απειλές είναι οι εξής:

(α) Η κακή χρήση του από τα κράτη: Για παράδειγμα, σύμφωνα με τους FT ο πρόεδρος Putin έδωσε επίσημη εντολή στην κυβέρνηση του να εκδώσει ένα ψηφιακό ρούβλι – έτσι ώστε να παρακάμψει τις κυρώσεις που έχουν επιβληθεί στη Ρωσία από τη Δύση. Στα πλαίσια αυτά, πολλές κρατικές οργανώσεις ερευνούν τη χρήση της βάσης δεδομένων Block chain που αποτελεί το τεχνολογικό θεμέλιο του BITCOIN – μεταξύ των οποίων η Β. Κορέα, η οποία αδιαφορεί για τους νόμους, τοποθετώντας δικούς της hackers εναντίον των δυτικών συστημάτων. Το καλοκαίρι του 2017 δε κατόρθωσε να καταλάβει τον κεντρικό υπολογιστή ενός ομίλου της Ν. Κορέας, παράγοντας 70 ψηφιακά νομίσματα MONERO, αξίας 25.000 $ προς όφελος της – κάτι που θα συνεχιστεί στο μέλλον.

(β) Επέμβαση ή παρεμβολή των ρυθμιστικών Αρχών: Μετά τη δρομολόγηση συμβολαίων μελλοντικής εκπλήρωσης στο BITCOIN από δύο μεγάλα χρηματιστήρια του Σικάγο, τα ψηφιακά νομίσματα εισήλθαν στο κλασσικό χρηματοπιστωτικό σύστημα – ενώ πολύ σύντομα θα ακολουθήσει το μεγαλύτερο χρηματιστήριο του πλανήτη, το NYSE της Νέας Υόρκης με νέα προϊόντα.

Εύλογα λοιπόν τρόμαξαν οι πολιτικοί και οι κεντρικοί τραπεζίτες, οι οποίοι ανέφεραν πως πρόκειται για ένα άκρως κερδοσκοπικό αντικείμενο, επειδή δεν διαθέτει το βασικό χαρακτηριστικό του κλασσικού χρήματος: τη σταθερή ισοτιμία. Ο κεντρικός τραπεζίτης δε της Δανίας δήλωσε πως πρέπει να το αποφεύγει κανείς, επειδή είναι θανατηφόρο – ενώ η ΕΕ ανακοίνωσε πως θα επιβάλλει το 2018 αυστηρότερους κανόνες για τις πλατφόρμες που διαπραγματεύονται ψηφιακά νομίσματα.

Τέλος, ο υπουργός οικονομικών της Γαλλίας σχεδιάζει την συζήτηση του θέματος σε συνεργασία με τη Γερμανία από τους G20 – ενώ σε μία από τις μεγαλύτερες αγορές ψηφιακών (εικονικών) νομισμάτων, στη Ν. Κορέα, εξετάζεται η απαγόρευση τους.

(γ) Το σπάσιμο της φούσκας: Οι κυριότεροι «πελάτες» των ψηφιακών νομισμάτων είναι κυρίως Ασιάτες και Αμερικανοί – ενώ, εκτός από τη Ρωσία, η κεντρική τράπεζα της Σουηδίας σχεδιάζει μία ψηφιακή κορώνα, με επόμενη την Αυστραλία. Εάν συμβούν αυτά, τότε υπολογίζεται πως η τιμή του BITCOIN θα εκτοξευθεί στα 60.000 $ ή και παραπάνω – όπου όμως οφείλει να γνωρίζει κανείς πως με κάθε καινούργια άνοδο, αυξάνεται ο κίνδυνος ενός απότομου κραχ.

Εάν προκληθεί πράγματι ένα κραχ, αν σπάσει δηλαδή η φούσκα που έχει δημιουργηθεί, τότε δεν είναι απίθανο να μεταφερθεί στις κλασσικές χρηματαγορές – οι οποίες έτσι και αλλιώς ευρίσκονται σε επίπεδα ρεκόρ. Σε κάθε περίπτωση, εάν σπάσει η φούσκα των ψηφιακών νομισμάτων το 2018, τα περισσότερα θα εξαφανισθούν για πάντα – ενώ αυτά που θα απομείνουν θα έχουν ελάχιστη αξία. Εάν όχι, τότε θα εδραιωθούν – οπότε θα συμβάλλουν σε μεγάλο βαθμό στις μελλοντικές εξελίξεις.

Επίλογος

Ολοκληρώνοντας, είναι αναμφισβήτητο γεγονός το ότι η Ελλάδα έχει χρεοκοπήσει, όσο καμία άλλη χώρα στην παγκόσμια ιστορία – ενώ οι πιστωτές της, έχοντας καταφέρει με τη βοήθεια ενδοτικών ή/και ανόητων πολιτικών να υποθηκεύσουν ολόκληρη τη δημόσια περιουσία της συμπεριλαμβανομένων των ενεργειακών αποθεμάτων μέσω του PSI, καθώς επίσης ένα μεγάλο μέρος της ιδιωτικής με τον αφελληνισμό του τραπεζικού συστήματος, δεν πρόκειται να συμφωνήσουν ποτέ στην απολύτως απαραίτητη διαγραφή χρεών.

Αντίθετα, επειδή το δημόσιο χρέος είναι αδύνατον να εξυπηρετηθεί, ειδικά μετά το 2021 όπου μεταξύ άλλων λήγουν οι «παγωμένοι» τόκοι (γράφημα), θα χρησιμοποιούν την επιμήκυνση της αποπληρωμής του ως δαμόκλειο σπάθη – έτσι ώστε να μας κρατούν σε μία διαρκή ομηρεία, οπότε να είναι σε θέση να συνεχίζουν να επιβάλλουν μέτρα φτωχοποίησης της χώρας και μετατροπής των Πολιτών της σε φθηνούς σκλάβους χρέους.

Φαίνεται άλλωστε καθαρά από το ότι, έχουν ήδη ψηφιστεί μέτρα για το 2019 και το 2020, όπου η Ελλάδα δεν θα μπορεί να εκβιαστεί με τις δόσεις της τρίτης δανειακής σύμβασης αφού θα έχει λήξει – ενώ θα έχει τη δυνατότητα να προσφύγει στις αγορές για ένα μικρό όμως χρονικό διάστημα, μέσω του «μαξιλαριού» που δημιουργείται σταδιακά.

Στα πλαίσια αυτά, εάν δεν επιλεχθεί ο δρόμος της κατάργησης των μνημονίων (άρθρο), η μοναδική δυνατότητα της χώρας είναι να δραστηριοποιηθεί επί πλέον σε τομείς εκτός των παραδοσιακών που οφείλουν να σχεδιαστούν κεντρικά (άρθρο) και οι οποίοι μπορούν να της προσφέρουν μεγάλη ανάπτυξη – όπως είναι τα ψηφιακά νομίσματα που αναλύσαμε παραπάνω, η τεχνητή νοημοσύνη που παράγει απίστευτο πλούτο με μεγάλη ταχύτητα (για παράδειγμα, 135 ερευνητές λογισμικού στη Microsoft παράγουν μέσα σε ένα χρόνο εκατό φορές περισσότερο πλούτο από ότι οι 200.000 εργαζόμενοι στην αυτοκινητοβιομηχανία Renault), ο χρηματοπιστωτικός κλάδος με τον τρόπο που ενεργεί η κεντρική τράπεζα της Ελβετίας (SNB) επενδύοντας τεράστια ποσά σε μετοχές (ανάλυση – η Ελλάδα ασφαλώς θα έπρεπε να ιδρύσει μία κρατική τράπεζα «προικίζοντας» την με περιουσιακά στοιχεία του δημοσίου, μεταξύ άλλων για να χρηματοδοτεί νέες επενδύσεις) κοκ.

Εν προκειμένω το μέγεθος μίας χώρας δεν παίζει ουσιαστικό ρόλο, κρίνοντας από τη μικρή Σιγκαπούρη η οποία, εκτός από χρηματοπιστωτικό κέντρο, είναι ένας από τους μεγαλύτερους εξαγωγείς γνώσης παγκοσμίως – με κόστος που δεν υπερβαίνει το 10% της αξίας που εισπράττει. Ως εκ τούτου η Ελλάδα, διαθέτοντας πολύ καλύτερο έμψυχο δυναμικό, θα ήταν σε θέση να πετύχει κυριολεκτικά θαύματα – αρκεί να έπαυαν οι Έλληνες να ασχολούνται νυχθημερόν με την πολιτική, η οποία δεν πρόκειται να τους προσφέρει τίποτα όποιο κόμμα και αν κυβερνήσει, αφού όλα είναι διαβρωμένα εάν όχι διεφθαρμένα, χωρίς καμία προοπτική αλλαγής τους.

viliardos@analyst.gr