.

.

Ο ανείπωτος φόβος της Γαλλίας απέναντι στη Γερμανία, οι προσπάθειες των ελίτ της Ευρώπης να δημιουργήσουν ένα συγκρίσιμο νόμισμα με το δολάριο ή ίσως οι κρυφές σκέψεις των Η.Π.Α. για ένα δεύτερο ελεγχόμενο από τις ίδιες παγκόσμιο αποθεματικό νόμισμα, οδήγησαν στη βιαστική δημιουργία της Ευρωζώνης – χωρίς καμία οικονομική λογική.

.

(Το άρθρο αποτελείται από 2 Σελίδες)

.

“Από τη διατύπωση της έκθεσης για τη δημιουργία της Ευρωζώνης δεν σκέφτηκα ποτέ πως θα μπορούσε να ιδρυθεί στο εγγύς μέλλον μία νομισματική ένωση, με μία ευρωπαϊκή κεντρική τράπεζα. Φαντάσθηκα πως ίσως θα συνέβαινε κάτι τέτοιο κάποτε, στα επόμενα εκατό χρόνια. Σκέφθηκα επίσης πως θα ήταν πολύ απίθανο να υιοθετήσουν απλά οι άλλοι Ευρωπαίοι το μοντέλο της Bundesbank” (Poehl, κεντρικός τραπεζίτης της Γερμανίας, 1989).

.

Ανάλυση

Η ομιλία του προέδρου της Κομισιόν για την «Κατάσταση της Ένωσης» δεν βρήκε καμία απήχηση στην κοινή γνώμη – κυρίως η αναφορά του, σύμφωνα με την οποία το ευρώ θα πρέπει να χρησιμοποιηθεί ως όχημα για την ενσωμάτωση όλων των χωρών της ΕΕ. Συγκεκριμένα είπε τα εξής:

“Εάν επιθυμούμε το ευρώ να ενώσει περισσότερο την ήπειρο μας αντί να τη διασπάσει, τότε θα πρέπει να αναδειχθεί σε κάτι περισσότερο από το νόμισμα ορισμένων επιλεγμένων χωρών. Ο προορισμός του ευρώ είναι να αποτελέσει το ενιαίο νόμισμα ολόκληρης της Ευρωπαϊκής Ένωσης“.

Στα πλαίσια αυτά, μία πρόσφατη δημοσκόπηση που διενεργήθηκε μεταξύ των ευρωπαίων οικονομολόγων (πηγή), τεκμηρίωσε πως είναι εξαιρετικά επιφυλακτικοί, όσον αφορά το ευρώ – ενώ στην ερώτηση εάν συμφωνούν με την υποχρεωτική συμμετοχή όλων των χωρών της ΕΕ στην Ευρωζώνη (γράφημα), η συντριπτική πλειοψηφία (σχεδόν το 80%) απάντησε πως είτε δεν συμφωνεί (disagree), είτε διαφωνεί έντονα (strongly disagree).

Τα επιχειρήματα των οικονομολόγων εναντίον της αναγκαστικής υιοθέτησης του ευρώ είναι γνωστά ήδη από τις αρχές της δεκαετίας του 1990 – όπου πολλά επί μέρους μέλη της ονομαζόμενης «Επιτροπής Delor», τα οποία είχαν προετοιμάσει τη νομισματική ένωση, είχαν εντοπίσει αμέσως τα σφάλματα, όσον αφορά το σχεδιασμό της. Ανέφεραν δε τις μεγαλύτερες αδυναμίες της, οι οποίες ήταν οι εξής:

(α) Λείπει μία δημοσιονομική ένωση.

(β) Δεν έχει προβλεφθεί μία σωστή τραπεζική ένωση – ενώ η υφιστάμενη είναι πολύ αδύναμη, αφού ουσιαστικά πρόκειται για έναν εποπτικό μηχανισμό και δεν τη θέλει η Γερμανία.

(γ) Το τραπεζικό σύστημα (εμπορικές τράπεζες) είναι σε μεγάλο βαθμό εθνικό.

(δ) Η κινητικότητα των εργαζομένων είναι πολύ περιορισμένη.

Αυτό που ενόχλησε όμως ή που απλά προβλημάτισε σημαντικά ήταν ο αυθαίρετος ισχυρισμός του κ. Juncker, σύμφωνα με τον οποίο το ευρώ συνέβαλλε στην Ένωση – επειδή έρχεται σε αντίφαση με το αναμφισβήτητο γεγονός ότι, η πρώτη κρίση του επιδείνωσε σημαντικά τις σχέσεις μεταξύ των κρατών-μελών.

Ειδικότερα, έχει ήδη αποδειχθεί πως το ευρώ είναι καταστροφικό, καθώς επίσης διχαστικό για τα κράτη που το χρησιμοποιούν σήμερα – οπότε θα ήταν εντελώς ανόητο να επαναληφθούν τα προηγούμενα λάθη, αναγκάζοντας χώρες που δεν είναι έτοιμες για κάτι τέτοιο να το υιοθετήσουν. Ακόμη χειρότερο θα ήταν να υποχρεωθούν να γίνουν μέλη της νομισματικής ένωσης κράτη που δεν το επιθυμούν καθόλου – όπως, για παράδειγμα, η Πολωνία. Κάτι τέτοιο θα εξασθενούσε περαιτέρω την ΕΕ – εάν δεν οδηγούσε στη διάλυση της, μαζί με την Ευρωζώνη.

Συνεχίζοντας, ακόμη και εκείνη η μειοψηφία των οικονομολόγων που επιθυμούν τη διεύρυνση της Ευρωζώνης, αναγνωρίζουν τις αδυναμίες της – ενώ η διαφωνία τους δεν αφορά το παρόν, αλλά μόνο την εκτίμηση για τη μελλοντική της εξέλιξη, με την έννοια ότι (α) θεωρούν νομοτελειακή την επικράτηση/διεύρυνση του ευρώ και (β) πιστεύουν πως μεσοπρόθεσμα είναι δυνατόν να διορθωθούν τα «εκ γενετής» σφάλματα του (ανάλυση). Όπως αναφέρθηκε δε, “αφού η ΕΕ πρόκειται να παράσχει ένα πλαίσιο για την πλήρη οικονομική ολοκλήρωση των μελών της, δεν έχει νόημα η παραμονή κάποιων χωρών εκτός της Ευρωζώνης – ενώ θέτει ενδεχομένως σε κίνηση δυνάμεις, οι οποίες προκαλούν την αποσύνθεση της“.

Βέβαια, μετά τις γερμανικές εκλογές, οι ευρώ-σκεπτικιστές έχουν στη διάθεση τους τα καλύτερα επιχειρήματα – μεταξύ άλλων επειδή η περαιτέρω ολοκλήρωση της Ευρωζώνης, κατά τις πρόσφατες δηλώσεις του Γάλλου προέδρου, δεν συμβαδίζει με τους νέους πολιτικούς συσχετισμούς που έχουν δημιουργηθεί στη Γερμανία.

Εκτός αυτού, ο κίνδυνος που συνδέεται με τη «μετάλλαξη» της Ευρώπης σε γερμανική, είναι πλέον ορατός δια γυμνού οφθαλμού – ενώ φυσικά καμία χώρα δεν θέλει να έχει την «τύχη» της Ελλάδας, κατανοώντας πως το ευρώ χρησιμοποιείται ως όπλο από την πρωσική κυβέρνηση, για τη σταδιακή μετατροπή των εταίρων της σε προτεκτοράτα.

Η έκθεση Delor για το ευρώ

Επιστρέφοντας στην επιτροπή που προετοίμασε το ευρώ πριν από 28 περίπου χρόνια (1989), η οποία ήταν μία ομάδα κεντρικών τραπεζιτών υπό την ηγεσία του τότε προέδρου της Κομισιόν κ. J. Delor, η έκθεση της είχε συμπυκνωθεί σε 40 σελίδες, οι οποίες συνοδεύονταν από ένα παράρτημα 176 σελίδων – ενώ είχε στόχο να ερευνήσει τις δυνατότητες της δημιουργίας μίας νομισματικής ένωσης. Τα σημαντικότερα σημεία της έκθεσης ήταν τα εξής:

(α) Εάν δεν λάβει κανείς πολύ σοβαρά υπ’ όψιν του κατά το ξεκίνημα της νομισματικής ένωσης τις τοπικές ανισορροπίες, τότε αναλαμβάνει μεγάλα οικονομικά και πολιτικά ρίσκα – αφού οι δομικές διαφορές στις επί μέρους οικονομίες και οι μη ισορροπημένες αναπτυξιακές εξελίξεις, αποτυπώνονται στη νομισματική ισοτιμία της εκάστοτε χώρας.

Σε μία ένωση όμως με σταθερές ισοτιμίες, με ένα κοινό νόμισμα δηλαδή, κάτι τέτοιο δεν είναι πλέον εφικτό, ενώ ταυτόχρονα εκλείπει ο μηχανισμός των τιμών, ο οποίος εξισορροπεί τις διαφορές – προσαρμόζοντας τις συναλλαγματικές ισοτιμίες. Ειδικότερα, το νόμισμα εκείνων των κρατών που έχουν δομικά προβλήματα ή που βιώνουν μία αναπτυξιακή κρίση υποτιμάται, οπότε τα προϊόντα τους γίνονται φθηνότερα στις διεθνείς αγορές – διορθώνοντας τη μειωμένη ανταγωνιστικότητα τους. Το ακριβώς αντίθετο συμβαίνει στις άλλες χώρες, όπου ανατιμάται το νόμισμα τους – οπότε αποκαθίσταται η ισορροπία.

(β) Εάν δεν καταστεί εφικτό να επιτευχθούν οι απαραίτητες διαρθρωτικές προσαρμογές στη Ευρωζώνη, για να δημιουργηθεί ένα ισορροπημένο συνολικό σύστημα, τότε οι διαφορές θα ενισχυθούν (επιδεινωθούν) – θέτοντας σε κίνδυνο ολόκληρη τη νομισματική ένωση. Η λύση εν προκειμένω είναι η κινητικότητα των εργαζομένων, καθώς επίσης οι δημοσιονομικές «αποζημιώσεις» (μεταφορά χρημάτων από τις πλεονασματικές προς τις ελλειμματικές χώρες) – υπό την προϋπόθεση της δρομολόγησης των απαραίτητων διαρθρωτικών αλλαγών. Με απλά, λόγια η Ευρωζώνη θα έπρεπε να μετατραπεί σε έναν άριστο νομισματικό χώρο – κατά το παράδειγμα της Ελβετίας, η οποία είναι στο εσωτερικό της μία νομισματική ένωση.

(γ) Η νομισματική πολιτική, η οποία θα είναι η ίδια για όλες τις χώρες, δεν θα είναι σε θέση να προσφέρει πολλά, όταν υπάρχουν μεγάλες δομικές αποκλίσεις ή διαφορετικές περίοδοι ανάπτυξης μεταξύ των κρατών-μελών. Εάν εκλείπουν επί πλέον τα μέσα που θα προσέφερε μία κοινή δημοσιονομική πολιτική, τότε δεν θα υπάρχει τρόπος αντιμετώπισης ενδεχομένων κρίσεων – με αποτέλεσμα να εμφανίζονται οικονομικές εντάσεις που θα μπορούν να απαλυνθούν μόνο με μία επεκτατική πολιτική της κεντρικής τράπεζας (QE, όπως αποφασίσθηκε το 2015).

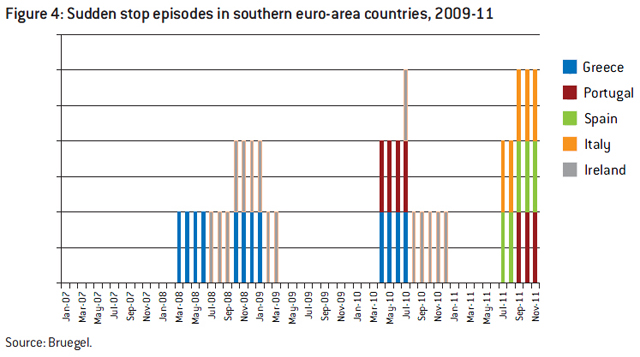

(δ) Οι απόψεις των κεφαλαιαγορών, σχετικά με την πιστοληπτική ικανότητα των χωρών, τείνουν να αλλάζουν απότομα, αντί να οδηγούν σε μία σταδιακή προσαρμογή του κόστους δανεισμού – με αποτέλεσμα να κλείνει ξαφνικά η πρόσβαση στο δανεισμό εκείνων των κρατών που αντιμετωπίζουν προβλήματα. Ως εκ τούτου τα κράτη-μέλη μίας νομισματικής ένωσης πρέπει να αποδεχθούν ότι, η χρήση μίας κοινής αγοράς και ενός ενιαίου νομίσματος επιβάλλει σημαντικούς πολιτικούς περιορισμούς. Εδώ προβλέπεται το γνωστό «φαινόμενο της ξαφνικής διακοπής» της χρηματοδότησης – το οποίο βίωσαν σχετικά πρόσφατα αρκετές χώρες της Ευρωζώνης (γράφημα).

Συνεχίστε στη 2η σελίδα (…)