.

Η μακροοικονομική κατάσταση της ρωσικής οικονομίας

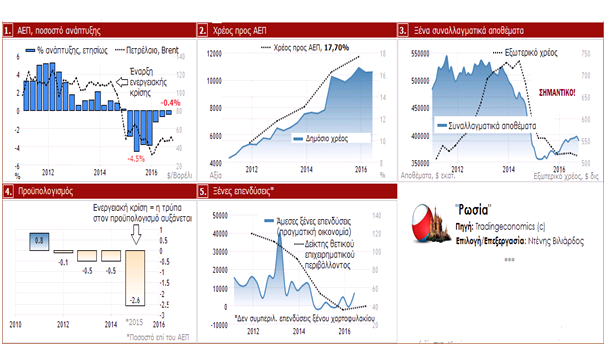

Η βασική εικόνα τώρα των μακροοικονομικών μεγεθών της Ρωσίας φαίνεται από το συγκεντρωτικό γράφημα νούμερο 2 που ακολουθεί – μέσω του οποίου μπορεί κανείς να έχει μία σφαιρική, περιληπτική άποψη. Ειδικότερα τα εξής:

(α) Στο 1ο διάγραμμα (βλ. αντίστοιχη αρίθμηση) παρατηρούμε τις τελευταίες εξελίξεις, όσον αφορά το ποσοστό του ρυθμού ανάπτυξης της ρωσικής οικονομίας (ΑΕΠ). Ενδιαφέρον παρουσιάζει το γεγονός ότι, η ανάπτυξη του ενεργειακού γίγαντα είχε αρχίσει ήδη να επιβραδύνεται πριν από την έλευση της ενεργειακής κρίσης, καθώς επίσης των δυτικών κυρώσεων που επιβλήθηκαν. Η απότομη πτώση των τιμών του πετρελαίου και του φυσικού αερίου στη συνέχεια, σε συνδυασμό με τις κυρώσεις, απλώς επιτάχυναν την επιβράδυνση – βυθίζοντας τελικά τη χώρα στην ύφεση.

(β) Στο 2ο διάγραμμα βλέπουμε την εξέλιξη του χρέους ως προς το ΑΕΠ της Ρωσίας, η οποία δεν συμβαδίζει με την εικόνα που έχει μεταδοθεί από τα διεθνή ΜΜΕ. Συγκεκριμένα, σε δημοσιεύματά τους γινόταν συχνά χρήση ενός δείκτη «Χρέους προς ΑΕΠ», ο οποίος έδινε την εντύπωση πως το 2015-16 το χρέος της χώρας αυξήθηκε σημαντικά. Στην πραγματικότητα όμως, το χρέος την περίοδο αυτή είχε σταθεροποιηθεί, ενώ η παρερμηνεία βασίσθηκε στο γεγονός ότι ο δείκτης, έχοντας ως παρανομαστή το ΑΕΠ, εμφάνιζε αύξηση στο χρέος επειδή η ρωσική οικονομία δεν αναπτυσσόταν αλλά παρέμενε στάσιμη.

(γ) Το 3ο διάγραμμα έχει ιδιαίτερη σημασία, επειδή αποκαλύπτει τον κύριο λόγο, ένεκα του οποίου οι αποδόσεις των ρωσικών ομολόγων, καθώς επίσης των ασφαλίστρων έναντι κινδύνου χρεοκοπίας της χώρας (CDS), αυξήθηκαν απότομα.

Ξεκινώντας από τα ρωσικά συναλλαγματικά αποθέματα, θα μπορούσαν να παρομοιαστούν με τη ρευστότητα που συναντάμε στις επιχειρήσεις. Ειδικότερα, εάν μια επιχείρηση βρεθεί αντιμέτωπη με μία μειωμένη ρευστότητα, κινδυνεύει να χρεοκοπήσει – ανεξάρτητα από το εάν ο ισολογισμός της είναι υγιής, ενώ είναι παράλληλα κερδοφόρα. Αντίστοιχα, όταν ένα κράτος έχει πρόβλημα ρευστότητας (μειωμένα συναλλαγματικά αποθέματα), οι κίνδυνοι χρεοκοπίας του κλιμακώνονται – οπότε αυξάνονται τόσο τα επιτόκια δανεισμού του (αποδόσεις ομολόγων), όσο και τα CDS

Η αιτία τώρα, λόγω της οποίας τα συναλλαγματικά αποθέματα της Ρωσίας μειώθηκαν τόσο πολύ, όπως διαπιστώνεται από το τρίτο διάγραμμα, είναι επειδή το οικονομικό της επιτελείο αποφάσισε να τα χρησιμοποιήσει για την αποπληρωμή των εξωτερικών χρεών της χώρας. Επέλεξε δε αυτόν τον τρόπο, επειδή θέλησε να αποφύγει να πληρώσει περισσότερα, λόγω της ραγδαίας υποτίμησης του ρουβλίου.

Για την καλύτερη κατανόηση του θέματος, όταν ένα νόμισμα υποτιμάται κατά 50%, τότε το χρέος σε ξένο νόμισμα αυξάνεται κατά 100% – οπότε, εάν η Ρωσία αποφάσιζε να αποπληρώσει το ληξιπρόθεσμο εξωτερικό της χρέος με ρούβλια, θα πλήρωνε τα διπλάσια. Ως εκ τούτου επέλεξε να αποπληρώσει τα ξένα χρέη της με ξένα νομίσματα – δηλαδή, με τα συναλλαγματικά της αποθέματα σε δολάρια.

Την ίδια στιγμή όμως μειώθηκαν δραματικά, καθώς επίσης απότομα τα συναλλαγματικά της αποθέματα, με αποτέλεσμα να φοβηθούν οι επενδυτές – οπότε να υποτιμηθεί ακόμη περισσότερο το ρούβλι (βραχυπρόθεσμα). Εκτός αυτού εκτινάχθηκαν οι αποδόσεις των ομολόγων και των CDS – με επόμενο αποτέλεσμα να γίνει πολύ ακριβός ο δανεισμός της από τις διεθνείς αγορές, αυξάνοντας τον κίνδυνο χρεοκοπίας της ακόμη περισσότερο.

(δ) Από το 4ο διάγραμμα διαπιστώνεται πως, παρά το ότι οι εταιρίες εξόρυξης και παροχής ενέργειας στη Ρωσία είναι σε θέση να αντεπεξέλθουν ακόμη και με μία τιμή του πετρελαίου της τάξης των 17$ ανά βαρέλι, το δημόσιο δεν μπορεί. Το πρόβλημα με τις χαμηλές τιμές ενέργειας λοιπόν έχει άμεση σχέση με τον προϋπολογισμό της χώρας – ο οποίος επιβαρύνθηκε σημαντικά τα τελευταία δυο χρόνια (ελλείμματα).

(ε) Από το τελευταίο διάγραμμα (5) λύνεται η απορία, σχετικά με το γιατί ο ρυθμός ανάπτυξης της Ρωσίας είχε ήδη αρχίσει να υποχωρεί πριν από την πτώση των τιμών ενέργειας, καθώς επίσης προτού επιβληθούν οι δυτικές κυρώσεις – όπως διαπιστώθηκε στο πρώτο διάγραμμα.

Ειδικότερα, στο διάγραμμα συγκρίνονται οι άμεσες ξένες επενδύσεις (οι επενδύσεις που διενεργήθηκαν από ξένες χώρες ή επιχειρήσεις στην πραγματική οικονομία της Ρωσίας και όχι στο χρηματιστήριο, σε ομόλογα κοκ.), με τον θετικό δείκτη επιχειρηματικού περιβάλλοντος – ο οποίος μετράει το κατά πόσον η εγχώρια γραφειοκρατία εμποδίζει τις ξένες επενδύσεις. Εάν ο δείκτης αυτός είναι πτωτικός, σημαίνει πως η ρωσική γραφειοκρατία δυσκολεύει περισσότερο τις νέες επιχειρηματικές δραστηριότητες – ενώ όταν είναι ανοδικός τις διευκολύνει.

Από το διάγραμμα συμπεραίνεται λοιπόν πως τόσο ο δείκτης των άμεσων ξένων επενδύσεων, όσο και ο δείκτης του επιχειρηματικού περιβάλλοντος ήταν πτωτικοί – γεγονός που σημαίνει ότι, η Ρωσία δεν ήταν φιλική ήδη από το 2012 όσον αφορά τις νέες επιχειρηματικές δραστηριότητες των ξένων, ενώ οι κυρώσεις της Δύσης επιβάρυναν ακόμη περισσότερο το κλίμα.

Επίλογος

Ολοκληρώνοντας, έχοντας λάβει μεταξύ άλλων υπ’ όψιν μας τη σημαντική μείωση της κατανάλωσης στη χώρα, λόγω κυρίως της υποτίμησης του ρουβλίου η οποία κατέστησε πολύ ακριβά τα εισαγόμενα προϊόντα, συμπεραίνουμε πως η ρωσική οικονομία συνεχίζει μεν να είναι αδύναμη, αλλά έχει ασφαλώς επιβιώσει από τη σφοδρή επίθεση των αγορών και της Δύσης – οπότε το μέλλον της δεν είναι καθόλου δυσοίωνο, ειδικά εάν πράγματι συμμαχήσει τελικά με τις Η.Π.Α., συνεργαζόμενη μαζί τους.

Το άρθρο δημοσιεύθηκε στο ZERO του Μαρτίου 2017