.

Οι Η.Π.Α.

Περαιτέρω, παρά το ότι η υπερδύναμη είναι υπερχρεωμένη, τόσο όσον αφορά το δημόσιο, όσο και τους ιδιώτες (γράφημα), έχοντας ήδη επιλέξει τον πληθωρισμό για την αντιμετώπιση του προβλήματος της αφού έχει τυπώσει τεράστιες ποσότητες χρημάτων που έχουν εν πρώτοις διοχετευθεί στα χρηματιστήρια, οι αγορές δεν ανησυχούν – έχοντας την άποψη πως θα είναι ξανά οι κερδισμένες, επειδή δεν θα προκληθεί μεγάλος πληθωρισμός.

Επεξήγηση γραφήματος: Εξέλιξη του συνολικού χρέους των Η.Π.Α. – Νοικοκυριά, επιχειρήσεις, Πολιτείες, δημόσιο.

.

Το γεγονός αυτό τεκμηριώνεται από το ότι, τις τελευταίες 100 ημέρες ο δείκτης S&P δεν έχει ποτέ χάσει πάνω από 1% σε μία συνεδρίαση – κάτι που θεωρείται ρεκόρ. Βέβαια οι επενδυτές δεν στοιχηματίζουν στη δημιουργία πληθωρισμού αλλά, αντίθετα, στην αναθέρμανση της οικονομίας, λόγω των προγραμμάτων που έχει ανακοινώσει ο νέος πρόεδρος – οπότε θεωρούν πως θα ακολουθήσει μία ισχυρή ανάπτυξη, η οποία θα αυξήσει τα κέρδη των επιχειρήσεων.

Κατά τη δική μας άποψη όμως, η οποία δεν είναι απαραίτητα σωστή, θα προκληθεί πληθωρισμός, κατά τη διάρκεια του οποίου η ανάπτυξη θα είναι πολύ αδύναμη – παρά το ότι μέχρι σήμερα δεν έχει συμβεί κάτι τέτοιο. Ειδικότερα τα εξής:

Είναι γνωστό πως οι τιμές στα χρηματιστήρια, καθώς επίσης στις αγορές ομολόγων, επηρεάζονται μεταξύ τους – ενώ η επιρροή τους αυτή δεν είναι σταθερή, αλλά αλλάζει από εποχή σε εποχή. Από τα μέσα της δεκαετίας του 1960 τώρα έως τα τέλη της δεκαετίας του 1990, η νοοτροπία των αγορών επηρεαζόταν από τον πληθωρισμό – με την έννοια πως οι επενδυτές φοβόντουσαν ότι, η αύξηση των τιμών δεν θα μπορούσε να ελεγχθεί. Ως εκ τούτου, όταν οι αποδόσεις των ομολόγων αυξάνονταν, το θεωρούσαν ως το προοίμιο της εμφάνισης πληθωρισμού, οπότε πιέζονταν οι τιμές των μετοχών – γεγονός που σημαίνει ότι, εκείνη την εποχή οι τιμές των μετοχών, καθώς επίσης των ομολόγων, ακολουθούσαν αντίθετη πορεία.

Μετά το 1997/98 όμως η κατάσταση άλλαξε, αφού έκτοτε οι αποδόσεις των ομολόγων (επιτόκια), καθώς επίσης των μετοχών, κινούνται παράλληλα, χωρίς όμως να το έχουν συνειδητοποιήσει αμέσως οι αγορές – με αποτέλεσμα οι επενδυτές να μην είναι σε θέση να προβλέψουν τίποτα. Έτσι ξέσπασε η κρίση της Ασίας, η Ρωσία χρεοκόπησε, ενώ κατέρρευσε το κερδοσκοπικό κεφάλαιο LTCM – με αποτέλεσμα να προβεί η Fed σε μία μοναδική μέχρι τότε στην ιστορία διάσωση του συστήματος.

Περαιτέρω, σήμερα ευρισκόμαστε ξανά απέναντι σε μία νέα αλλαγή της κατάστασης, σημειώνοντας πως από τα τέλη της δεκαετίας του 1990 η νοοτροπία των αγορών επηρεάζεται πλέον από τον αποπληθωρισμό – με την έννοια πως φοβούνται το καθοδικό σπιράλ χαμηλής ανάπτυξης εάν όχι ύφεσης, καθώς επίσης μικρής ανόδου εάν όχι πτώσης των τιμών των προϊόντων.

Έκτοτε, όταν τα βασικά επιτόκια αυξάνονταν, όπως της Fed πρόσφατα, οι επενδυτές θεωρούσαν πως θα ακολουθήσει ανάπτυξη, οπότε θα αποτραπεί ο αποπληθωρισμός – με αποτέλεσμα οι αποδόσεις των ομολόγων (επιτόκια), καθώς επίσης των μετοχών να κινούνται ανοδικά και παράλληλα.

Εάν όμως αλλάξει ξανά η νοοτροπία των αγορών, με την έννοια πως δεν θα φοβούνται πια τον αποπληθωρισμό αλλά τον πληθωρισμό, όπως πριν το 2000, τότε οι τιμές ομολόγων και μετοχών θα ακολουθήσουν αντίθετη πορεία, όπως τότε – γεγονός που θα σημαίνει ότι, η αύξηση των βασικών επιτοκίων θα είναι δηλητηριώδης για τις τιμές των μετοχών. Αυτό δεν θα συμβεί βέβαια αμέσως αλλά, πιθανότατα, όταν ο ρυθμός αύξησης του πληθωρισμού θα είναι αισθητός – κάτι που σημαίνει ότι, πολλοί επενδυτές θα αντιδράσουν πολύ αργά, όπως στα τέλη της δεκαετίας του 1990.

Φυσικά η Fed θεωρεί ότι, θα μπορέσει εύκολα να ελέγξει τον πληθωρισμό, αυξάνοντας τα βασικά της επιτόκια – κάτι που όμως δεν είναι καθόλου λογικό, κρίνοντας από τον τεράστιο όγκο του ισολογισμού της, τον οποίο δημιούργησε από τα τρία διαδοχικά πακέτα ρευστότητας.

Όπως όλοι άλλωστε γνωρίζουν, η απορρόφηση της υπερβάλλουσας ρευστότητας από την αγορά, για να αποφευχθεί ο πληθωρισμός, μοιάζει με την προσπάθεια να τοποθετήσει κανείς την οδοντόπαστα που έχει χυθεί έξω ξανά στο σωληνάριο της – μία διαδικασία που δεν είναι τόσο εύκολη.

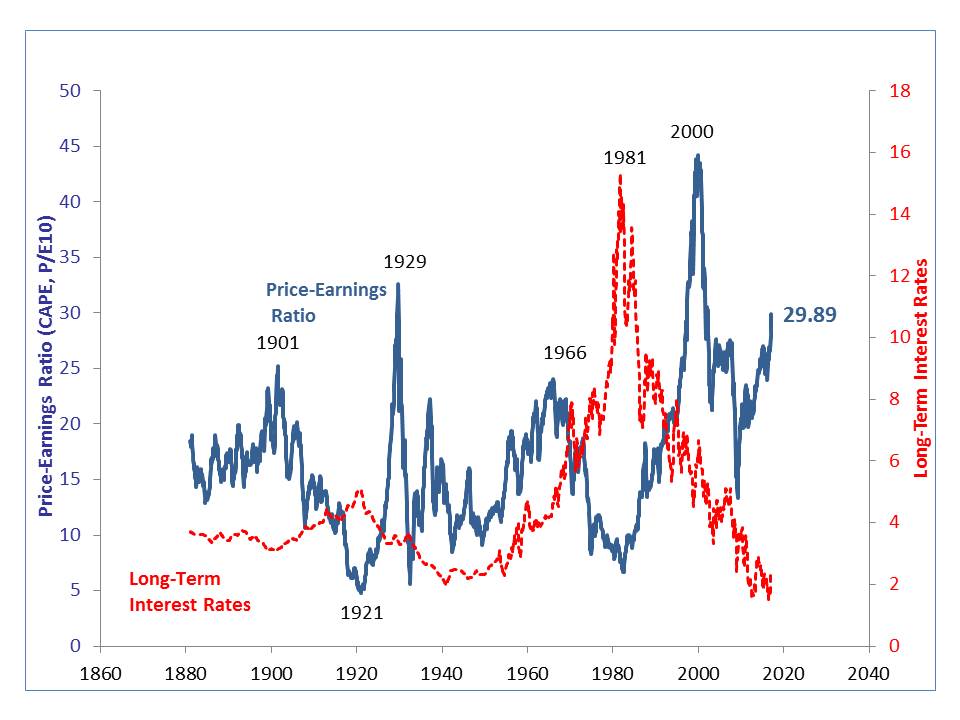

Σύμφωνα πάντως με έναν άλλο δείκτη (Schiller PE Ratio), η τιμή προς τα κέρδη των επιχειρήσεων σε μακροπρόθεσμη βάση είναι ήδη υπερβολική, έχοντας πλησιάσει στο ύψος της αντίστοιχης κατά το μεγάλο κραχ του 1929 (γράφημα) – οπότε δεν πρόκειται να αργήσει το σπάσιμο της φούσκας των χρηματιστηρίων, το οποίο συνήθως ακολουθεί έξι μήνες μετά από τη δεύτερη συνεχόμενη αύξηση των βασικών επιτοκίων.

Επεξήγηση γραφήματος: Μακροπρόθεσμα βασικά επιτόκια (κόκκινη καμπύλη, δεξιά κάθετος), Τιμή μετοχών προς τα κέρδη τους (γαλάζια καμπύλη, αριστερή κάθετος).

.

Όπως συμπεραίνεται από το γράφημα, ο δείκτης είναι επικίνδυνα κοντά στο ανώτατο του (με εξαίρεση τη φούσκα του διαδικτύου του 2000), αν και οι καταστάσεις στις αγορές, έχουν αλλάξει σε σχέση με το παρελθόν. Εν τούτοις η ιστορία συνήθως επαναλαμβάνεται – οπότε οφείλει να είναι κανείς ιδιαίτερα προσεκτικός.

Επίλογος

Κλείνοντας έχουμε την άποψη ότι, εάν σπάσει η φούσκα των χρηματιστηρίων αφού προηγουμένως διογκωθεί και άλλο, το αργότερο τότε θα καταρρεύσει η πυραμίδα του χρέους στις Η.Π.Α. – ενώ ο πληθωρισμός είναι μάλλον αναπόφευκτος. Σε μία τέτοια περίπτωση το παγκόσμιο σύστημα, βουτηγμένο στα χρέη που εμποδίζουν την περαιτέρω ανάπτυξη του, θα βρεθεί αντιμέτωπο με πρωτόγνωρες καταστάσεις – αφού δεν θα υπάρχει κάποιος που να μπορεί να διασώσει τις κεντρικές τράπεζες, οι οποίες διέσωσαν προηγουμένως τα κράτη που με τη σειρά τους διέσωσαν τις τράπεζες τους, για να τους διασώσει όλους μαζί.

Όσο για το δολάριο, εν πρώτοις στηρίζεται από τη ραγδαία πτώση και τα προβλήματα του ευρώ, τα οποία ισχυροποίησαν οι ίδιες οι Η.Π.Α. – με αποτέλεσμα να εισρέουν τεράστιες ποσότητες δολαρίων στο εσωτερικό τους, αυξάνοντας την ισοτιμία του. Οι ίδιες όμως αυτές ποσότητες θα πυροδοτήσουν τον πληθωρισμό στη χώρα, με όλες όσες συνέπειες αναφέραμε παραπάνω. Φυσικά κανένας δεν είναι μάντης για να γνωρίζει πότε θα συμβεί, αλλά δεν πρόκειται να αποφευχθεί – εάν φυσικά δεν μεσολαβήσουν άλλα γεγονότα, τα οποία θα εμποδίσουν την καταστροφή.