Οι περισσότεροι θεωρούν πως το βασικό πρόβλημα είναι το μεταναστευτικό, ιδίως μετά από τις τρομοκρατικές επιθέσεις στη Γαλλία – ο πλανήτης κινδυνεύει όμως από τις οικονομικές ασυμμετρίες που καταλήγουν συνήθως σε πολέμους

(To άρθρο αποτελείται από 2 Σελίδες)

.

Η πρώτη αντίδραση του προέδρου Putin, μετά τις τρομοκρατικές επιθέσεις στο Παρίσι, ήταν σχετικά με αυτόν που έχει «κινήσει τα νήματα», με κριτήριο το ποιός έχει συμφέρον – μη αποδεχόμενος ίσως πως η ισλαμική ISIS ήταν ο πραγματικός οργανωτής των χτυπημάτων, έχοντας χρησιμοποιηθεί ως «εργαλείο» από άλλους.

Διαπιστώνοντας δε πως το αποτέλεσμα θα είναι η μαζική εισβολή του ΝΑΤΟ στη Μέση Ανατολή, την οποία επεδίωκαν οι αντίπαλοι του αμερικανού προέδρου, οι νέοι συντηρητικοί (New cons) μαζί με τις μυστικές υπηρεσίες, δεν μπορεί κανείς να μη δώσει σημασία στο ερώτημα του Ρώσου – ειδικά μετά το βίντεο που φαίνεται πως έδωσε στη δημοσιότητα η ISIS (πηγή), απειλώντας τις Η.Π.Α., αν και πρέπει να εξετασθούν όλες οι άλλες συνέπειες.

Μία από αυτές είναι αναμφίβολα το ερμητικό κλείσιμο των ευρωπαϊκών συνόρων που προγραμματίζεται από πολλά κράτη – γεγονός που θα φέρει σε πάρα πολύ δύσκολη θέση την Ελλάδα, η οποία θα κινδυνεύσει να μετατραπεί σε ένα αχανές στρατόπεδο συγκέντρωσης μεταναστών που θα μπορούσε να οδηγήσει στον αφελληνισμό της.

Μία άλλη είναι οι πολιτικές επιθέσεις που δέχεται η γερμανίδα καγκελάριος, μεταξύ άλλων από τα συνεχώς ενισχυόμενα εθνικιστικά κινήματα στη χώρα της – ενώ μία τρίτη η επιβολή αστυνομικών καθεστώτων σε πολλά κράτη, καθώς επίσης η άνοδος των ακροδεξιών κομμάτων, πριν από όλα στην ίδια τη Γαλλία.

Με δεδομένο δε το ότι, η κυρία Le Pen τοποθετείται εναντίον του ευρώ, η επόμενη συνέπεια θα ήταν η διάλυση της Ευρωζώνης – ενδεχομένως για να ενωθεί ξανά «υπό τη σκέπη» του οικονομικού ΝΑΤΟ, με κοινό νόμισμα το δολάριο (διαπιστώνοντας πως η ισοτιμία του πλησιάζει το 1:1 σε σχέση με το ευρώ). Η πιθανότητα αποχώρησης της Βρετανίας τώρα από την ΕΕ, ίσως ενισχύσει την τάση – ενώ δεν είναι καθόλου απίθανο να επιταχύνει τις εξελίξεις.

Από την άλλη πλευρά, δεν πρέπει να ξεχνάει κανείς τις πιέσεις που δέχονται οι χώρες παραγωγής ενέργειας και πρώτων υλών, από τις χαμηλές τιμές που έχουν επικρατήσει – κυρίως η Ρωσία, η οποία δεν πρόκειται να αντέξει οικονομικά για πολύ καιρό ακόμη, έχοντας επί πλέον να αντιμετωπίσει τις κυρώσεις της Δύσης, καθώς επίσης το κόστος του πολέμου στη Συρία.

Τέλος, είναι σημαντικά τα χρηματοπιστωτικά προβλήματα των αναπτυσσομένων και αναδυομένων οικονομιών (Βραζιλία, Τουρκία κλπ.), από το ισχυρό δολάριο – ενώ η κρίση της Κίνας ευρίσκεται ακόμη στο ξεκίνημα της.

Σε γενικές γραμμές λοιπόν, ο πλανήτης είναι ένα καζάνι που βράζει, ενώ όλες οι χώρες προσπαθούν να βρουν απεγνωσμένα διέξοδο – οπότε έχουν ήδη δημιουργηθεί οι ιδανικές προϋποθέσεις ενός παγκοσμίου πολέμου, ο οποίος θα μπορούσε ανά πάσα στιγμή να ξεκινήσει από οπουδήποτε, με οποιαδήποτε αφορμή.

Το δικό μας πεδίο γνώσεων όμως αφορά την παγκόσμια Οικονομία – οπότε θεωρούμε σκόπιμο να επικεντρωθούμε εκεί, τονίζοντας πως οι οικονομικές ασυμμετρίες είναι αυτές που προκαλούν τις μεγάλες κρίσεις, οι οποίες ενίοτε οδηγούν σε πολέμους. Στα πλαίσια αυτά τα εξής:

.

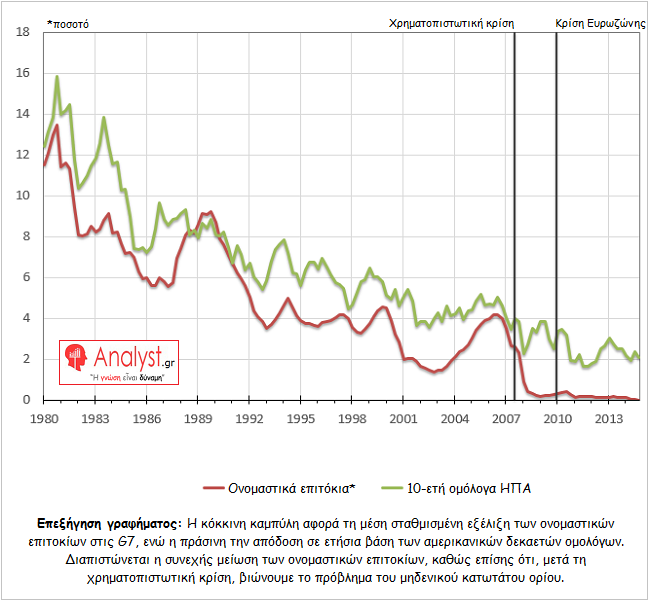

Το πρόβλημα των μηδενικών επιτοκίων

Το δυτικό υπερωκεάνιο έχει ουσιαστικά προσαράξει σε μία επικίνδυνη ξέρα – αφού τόσο στις Η.Π.Α., όσο στην Ευρωζώνη και στην Ιαπωνία, τα βασικά επιτόκια έχουν φτάσει στο μηδέν (γράφημα), με ελάχιστες προοπτικές «αποκόλλησης» τους. Ως εκ τούτου, είμαστε αντιμέτωποι με το πρόβλημα του «μηδενικού κατωτάτου ορίου» (Zero Lower Bound – ZLB) – με εκείνο το μακροοικονομικό αδιέξοδο δηλαδή που προκύπτει, όταν το βραχυπρόθεσμο ονομαστικό επιτόκιο είναι ίσο ή κοντά στο μηδέν.

.

.

Το γεγονός αυτό οδηγεί μία Οικονομία στην παγίδα ρευστότητας, ενώ περιορίζει σε μεγάλο βαθμό τις δυνατότητες της εκάστοτε κεντρικής τράπεζας να τονώσει την ανάπτυξη – κάτι που συνέβη στην Ιαπωνία τη δεκαετία του 1990, καθώς επίσης στις Η.Π.Α. πρόσφατα, με την κρίση των ενυπόθηκων δανείων χαμηλής εξασφάλισης.

Από την άλλη πλευρά ο M. Friedman έχει υποστηρίξει πως το μηδενικό ονομαστικό επιτόκιο δεν δημιουργεί κανένα πρόβλημα στη νομισματική πολιτική – αφού μία κεντρική τράπεζα μπορεί να αυξήσει τη βασική ποσότητα χρήματος, συνεχίζοντας να αγοράζει ομόλογα. Όπως συμβαίνει δηλαδή με την πολιτική της ποσοτικής διευκόλυνσης (QE) που έχει εγκαινιάσει η Fed – ακολουθούμενη αμέσως μετά από την Τράπεζα της Ιαπωνίας, καθώς επίσης από την ΕΚΤ.

Ο ίδιος αναφέρθηκε στο παράδειγμα του μοιράσματος χρημάτων με ελικόπτερο στους καταναλωτές, με στόχο την τόνωση της ζήτησης – με την έννοια πως μία κεντρική τράπεζα μπορεί να χρηματοδοτήσει απ’ ευθείας τα νοικοκυριά, όταν οι εμπορικές τράπεζες μειώνουν ή δεν αυξάνουν την παροχή δανείων προς την πραγματική οικονομία. Εν τούτοις, δύσκολα μπορεί να πεισθεί κανείς ότι θα δοκιμασθεί στην πράξη η θεωρία του – οπότε παραμένουμε σε αυτήν που έχει υιοθετηθεί (QE).