Η σημασία των τραπεζών στην ανάπτυξη

Συνεχίζοντας, οφείλουμε να τονίσουμε αρχικά πως οι ελληνικές τράπεζες ήταν ανέκαθεν οι πλέον τοκογλυφικές στην Ευρώπη – ενώ δημιούργησαν μεγάλα προβλήματα στην οικονομική εξέλιξη της χώρας μας, καθώς επίσης στους δανειολήπτες τους. Αυτό όμως δεν αναιρεί το γεγονός ότι, θεωρούταν ταυτόχρονα οι πλέον υγιείς συγκριτικά με όλες τις άλλες χώρες – ενώ δεν ήταν καθόλου εκτεθειμένες στους κινδύνους που προκάλεσαν την παγκόσμια χρηματοπιστωτική κρίση.

Στα πλαίσια αυτά, όλοι γνωρίζουν πως ήταν τα θύματα δύο πολύ μεγάλων εγκλημάτων εκ μέρους της πολιτικής, λόγω των οποίων χρεοκόπησαν δύο φορές. Το πρώτο ήταν το αποτέλεσμα της υπογραφής του PSI – όπου έχασαν το μεγαλύτερο μέρος της αξίας των ομολόγων του ελληνικού δημοσίου που κατείχαν υποχρεωτικά.

Το δεύτερο έγινε πρόσφατα, όταν η σημερινή κυβέρνηση, σκόπιμα ή από ανοησία, τις οδήγησε στο κλείσιμο, μη εμποδίζοντας τις μεγάλες εκροές κεφαλαίων προς στο εξωτερικό – καίγοντας τα τεράστια ποσά με τα οποία είχαν κεφαλαιοποιηθεί (της τάξης των 50 δις €), καθώς επίσης επιβάλλοντας εκ των υστέρων ελέγχους κεφαλαίων, οι οποίοι μετέτρεψαν τη χώρα μας σε τριτοκοσμική.

Ταυτόχρονα, θα επιβαρύνει το δημόσιο χρέος με τα 25 δις € που λέγεται πως απαιτεί η νέα κεφαλαιοποίηση τους – μεταφέροντας ουσιαστικά τις ζημίες που η ίδια προκάλεσε, στους υπερβολικά φορολογουμένους Πολίτες.

Περαιτέρω, σύμφωνα με τον Keynes, “Οι τράπεζες έχουν μία θέση-κλειδί, όσον αφορά τη μετάβαση από ένα χαμηλότερο, σε ένα υψηλότερο επίπεδο οικονομικής δραστηριότητας. Η αγορά των επενδύσεων μπορεί να καταρρεύσει εάν υπάρξει έλλειψη χρημάτων – ποτέ όμως εάν υπάρξει έλλειψη στις αποταμιεύσεις. Η αύξηση των τραπεζικών δανείων δεν αποτελεί μία εναλλακτική λύση για την αύξηση των αποταμιεύσεων, αλλά την απαραίτητη προετοιμασία τους. Οι περισσότερες επενδύσεις μπορεί να συνοδεύονται από περισσότερες αποταμιεύσεις, αλλά οι επενδύσεις προηγούνται πάντοτε“.

Με απλά λόγια, σύμφωνα με τον οικονομολόγο δεν οδηγούν οι αποταμιεύσεις σε περισσότερες επενδύσεις, αλλά συμβαίνει ακριβώς το αντίθετο: οι επενδύσεις οδηγούν σε αυξημένες αποταμιεύσεις, υπό την προϋπόθεση όμως ότι, οι εμπορικές τράπεζες δημιουργούν νέα χρήματα.

Αυτά τα νέα χρήματα «παράγονται» από τη χρηματοδότηση των επενδύσεων με τραπεζικά δάνεια – τα οποία οδηγούνται στη συνέχεια στο κυκλοφοριακό σύστημα της οικονομίας, φτάνοντας στο τέλος του έτους στο λογαριασμό ενός πελάτη της τράπεζας, ο οποίος δεν θα τα καταναλώσει τον ίδιο χρόνο.

Αυτό το επί πλέον εισόδημα καταχωρείται από τις εκάστοτε οικονομίες ως μία επί πλέον αποταμίευση – μέσω της οποίας διενεργούνται επενδύσεις, οπότε αυξάνεται η συνολική αποταμίευση (από τα κέρδη των επιχειρήσεων, από τους μεγαλύτερους μισθούς των εργαζομένων κοκ.).

Κάτι ανάλογο αναφέρει και ο Schumpeter, σύμφωνα με τον οποίο οι τράπεζες καθιστούν δυνατή την ανάπτυξη, όταν λειτουργούν ως παραγωγοί χρημάτων – δημιουργώντας μέσω των δανείων την απαραίτητη αγοραστική ικανότητα, για να χρηματοδοτηθούν οι νέες επενδύσεις. Χωρίς την ικανότητα δε των τραπεζών να δημιουργούν αγοραστικές δυνατότητες από το πουθενά, θα ήταν αδύνατη η χρηματοδότηση της βιομηχανικής επανάστασης – η οποία κατέστησε τελικά τη Δύση κυρίαρχο του πλανήτη.

Μία ανάλογη διαπίστωση προέρχεται από τον αμερικανό οικονομολόγο E. Domar, κατά τον οποίο “Δεν είναι αρκετή η επένδυση των χθεσινών αποταμιεύσεων σήμερα ή, όπως λέγεται, να είναι ίσες οι αποταμιεύσεις με τις επενδύσεις. Οι σημερινές επενδύσεις πρέπει να είναι πάντοτε μεγαλύτερες από τις χθεσινές αποταμιεύσεις – οπότε πρέπει να εισρέουν διαρκώς νέα χρήματα στις οικονομίες, μέσω της δημιουργίας τους από τις τράπεζες“.

Ολοκληρώνοντας, με βάση όλα τα παραπάνω φαίνεται πόσο σημαντικές είναι οι τράπεζες, καθώς επίσης η δημιουργία χρημάτων από το πουθενά μέσω της παροχής δανείων, για την οικονομία μίας χώρας και για την ανάπτυξη της.

Επομένως, όταν οι τράπεζες παύουν να δραστηριοποιούνται στο συγκεκριμένο τομέα ή, ακόμη χειρότερα, όταν καίνε παλαιότερα χρήματα αντί να παράγουν καινούργια, όπως συμβαίνει σήμερα στην Ελλάδα (ανάλυση), τότε η χώρα είναι καταδικασμένη – οπότε όλα τα μέτρα που λαμβάνονται δεν έχουν στόχο τη διάσωση της αλλά, αντίθετα, την ολοκληρωτική λεηλασία της.

.

Η εξυγίανση των τραπεζών

Παραμένοντας τώρα εντός της Ευρωζώνης, ο μοναδικός τρόπος για να εξυγιανθούν οι τράπεζες χωρίς να υποφέρει η ελληνική οικονομία περισσότερα χρόνια ακόμη από την ύφεση, καθώς επίσης από τη συνεχή αύξηση του δημοσίου χρέους (όπως αναφέραμε ήδη, τα 25 δις € της επιδιωκόμενης από την Τρόικα κεφαλαιοποίησης θα επιβαρύνουν τους Έλληνες μέσω του χρέους), δεν είναι άλλος από την ονομαστική διαγραφή μέρους του δημοσίου χρέους.

Μόνο έτσι είναι δυνατόν να καταστεί εφικτή μία ανάλογη διαγραφή του ιδιωτικού χρέους, καθώς επίσης των κόκκινων δανείων των τραπεζών (Bad Bank) – οπότε θα μπορούσε να αποκατασταθεί η πιστοληπτική ικανότητα και των δύο τομέων, να αρχίσουν ξανά να δημιουργούνται χρήματα μέσω των τραπεζικών δανείων, να διενεργηθούν παραγωγικές επενδύσεις και να ακολουθήσει η ανάπτυξη (άρθρο).

Εν τούτοις, η σκιώδης διακυβέρνηση της χώρας δεν έχει αυτήν την πρόθεση. Αντίθετα, σχεδιάζει να αγοράσει ολόκληρη την Ελλάδα με τα 316 δις € δάνεια που της έχει εγκρίνει – γεγονός που απαιτεί την αδυναμία της πατρίδας μας να υιοθετήσει άλλες λύσεις, καθώς επίσης την πλήρη εξαθλίωση της.

Στα πλαίσια αυτά, υποχρεώνει την κυβέρνηση να δανειστεί ακόμη 25 δις € για να κεφαλαιοποιήσει τις τράπεζες, οι οποίες ανήκουν ήδη στην ίδια (μέσω του ΤΧΣ), καθώς επίσης να εισπράξει βίαια τα επισφαλή τους δάνεια μέσω κατασχέσεων, πλειστηριασμών κοκ. – με εγκληματικές μεθόδους δηλαδή, αφού η υπερχρέωση των νοικοκυριών, όπως και των επιχειρήσεων, οφείλεται αποκλειστικά και μόνο στην πολιτική των μνημονίων.

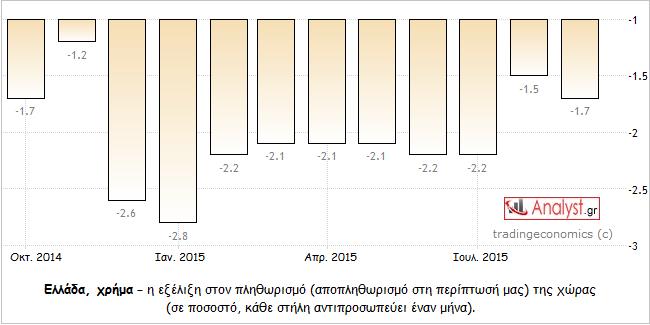

Οι ενέργειες αυτές θα προκαλέσουν φυσικά μία ακόμη μεγαλύτερη ύφεση και αποπληθωρισμό (γράφημα), οδηγώντας την Ελλάδα στην άκρη του γκρεμού – χωρίς καμία απολύτως δυνατότητα να αποφύγει την καταστροφή.

.

.

Προφανώς δε οι τιμές της ακίνητης περιουσίας των Ελλήνων, καθώς επίσης των επιχειρήσεων θα καταρρεύσουν – αφού θα πλημμυρίσει η αγορά από χιλιάδες σπίτια και εταιρίες προς πώληση που τελικά θα αγοραστούν από τους διεθνείς κερδοσκόπους.

.

Επίλογος

Ο συνδυασμός της κατακόρυφης αύξησης του κόστους ζωής, κυρίως μέσω των φόρων, με τις μειώσεις μισθών και εισοδημάτων, είναι αδύνατον να μην πυροδοτήσει μαζικές αντιδράσεις – ακόμη και σε λαούς που δεν έχουν καν μία στοιχειώδη αξιοπρέπεια και υπερηφάνεια, δειλιάζοντας να προστατεύσουν αυτά που τους ανήκουν.

Βέβαια, η στρατηγική του φόβου που εφαρμόζεται, ιδιαίτερα με τη σημερινή μορφή του «αστραπιαίου πολέμου», είναι ίσως σε θέση να καταστείλει τις οποιεσδήποτε αντιστάσεις των Ελλήνων – πόσο μάλλον όταν το σύνολο σχεδόν των κομμάτων δεν έχουν καμία αντίρρηση (οπότε οι Πολίτες καμία ασφαλή εναλλακτική πολιτική επιλογή), όσον αφορά την εφαρμογή των μνημονίων, παρά το ότι δεν στήριξαν τελικά τα καινούργια νομοσχέδια της κυβέρνησης.

Παραμένει βέβαια ο κίνδυνος για τους «δανειστές» να οδηγηθούν μαζικά οι Έλληνες σε ακραία κινήματα, κατανοώντας πως δεν είναι λογικό να συμπεριφέρονται όπως τα πρόβατα που οδηγούνται στη σφαγή – κάτι που μέλει να αποδειχθεί σύντομα, αφού ο χρόνος που έχουν στη διάθεση τους τελειώνει.