Στην Ουκρανία τώρα, στην οποία μαίνεται ο εμφύλιος πόλεμος, δεν πρέπει να προξενεί ίσως εντύπωση η απαίτηση των αρχιερέων της δύναμης, του ΔΝΤ δηλαδή- σύμφωνα με την οποία το Κίεβο δεν θα λάβει τα 17 δις $ του δανείου που εγκρίθηκε στο σύνολο τους, εάν χάσει τον έλεγχο της ανατολικής πλευράς της χώρας.

Βέβαια πρόκειται εδώ για μία πρωτοτυπία του ΔΝΤ, όσον αφορά τις προϋποθέσεις παροχής δανείων – οι οποίες είναι συνήθως συνυφασμένες με τον περιορισμό του κοινωνικού κράτους. Παράλληλα είναι αδύνατον να κατανοήσει κανείς πώς δεν θα χρεοκοπήσει η Ουκρανία, όταν η Ρωσία αγοράζει το 25% των συνολικών εξαγωγών της – πόσο μάλλον όταν η ενεργειακή εξάρτηση της είναι σχεδόν 100%, με τις τιμές του φυσικού αερίου να διπλασιάζονται από το Μάιο (485 $ το κυβικό από 268,50$), ενώ η Gazprom απαιτεί την άμεση εξόφληση των απαιτήσεων της (3,49 δις $).

Στη Τουρκία τώρα (ανάλυση), το ΔΝΤ προειδοποίησε πως τα οικονομικά μεγέθη της επιδεινώνονται σημαντικά – ειδικά ο ρυθμός ανάπτυξης της. Η χώρα βέβαια, για να μπορέσει να περιορίσει το εμπορικό έλλειμμα της (το οποίο είχε κατά κάποιον τρόπο μειώσει με τις παράνομες εξαγωγές χρυσού στο Ιράν, έως ότου της απαγορεύτηκαν από τις Η.Π.Α.), άρχισε να εξάγει μεγάλες ποσότητες στην Ελβετία.

Το Μάρτιο εξήγαγε λοιπόν χρυσό αξίας 1,275 δις $ στην Ελβετία – συνολικά 2 δις $ το πρώτο τρίμηνο του 2014, έναντι 100,9 εκ. μόλις το αντίστοιχο χρονικό διάστημα του προηγουμένου έτους. Σύμφωνα τώρα με τη στατιστική υπηρεσία της χώρας, το έλλειμμα τρεχουσών συναλλαγών της μειώθηκε κατά 30,1% – λόγω της αύξησης των εξαγωγών της κατά 12,3% το Μάρτιο, καθώς επίσης της μείωσης των εισαγωγών της κατά 3,2%.

Βέβαια, η επιτυχία αυτή οφείλεται κυρίως στη ραγδαία υποτίμηση του νομίσματος της, καθώς επίσης στις εξαγωγές χρυσού – ενώ η φούσκα ακινήτων, καθώς επίσης η πιστωτική βόμβα στα θεμέλια της οικονομίας της (ιδιωτικό χρέος, τράπεζες), δεν έχουν σε καμία περίπτωση καταπολεμηθεί. Ενδεχομένως λοιπόν να καθυστερεί απλά η έκρηξη, όπως συμβαίνει και στην Ισπανία – αυξάνοντας όμως τη μελλοντική καταστροφική της ισχύ.

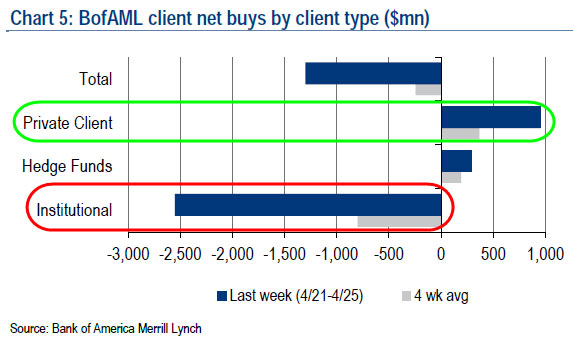

Κάτι ανάλογο ισχύει και με τις φούσκες σε πολλά χρηματιστήρια – όπως για παράδειγμα στις Η.Π.Α., όπου η κατάσταση φτάνει μάλλον στο τέλος της, κρίνοντας από το γεγονός ότι αποσύρονται οι θεσμικοί επενδυτές (γράφημα), ενώ αυξάνουν τις τοποθετήσεις τους οι ιδιώτες (retail).

.

Αγοραστές μετοχών Αμερικής – Hedge Funds (μπλε), θεσμικοί επενδυτές (κόκκινο) και ιδιώτες επενδυτές (πράσινο)

.

Φυσικά τα κερδοσκοπικά κεφάλαια (hedge funds) συμπεριφέρονται εντελώς διαφορετικά, όπως φαίνεται στο γράφημα που ακολουθεί, γνωρίζοντας πως το χρονικό διάστημα μεταξύ των υπερβολικά ακριβών τιμών των μετοχών και της φούσκας είναι εξαιρετικά κερδοφόρο. Βέβαια, εάν ισχύσει ξανά ο κανόνας και προηγηθεί μία απότομη άνοδος των τιμών της τάξης του 80% – εν μέσω πολλών έντονων διακυμάνσεων (μεγάλων ανόδων και καθόδων).

.

.

Σε κάθε περίπτωση, εάν μας ρωτούσε κανείς σχετικά με το αν θα ακολουθήσει κραχ, θα απαντούσαμε καταφατικά. Εάν μας ρωτούσε όμως πότε, θα αδυνατούσαμε να τοποθετηθούμε – αφού κανένας δεν γνωρίζει πότε ακριβώς θα πετάξει εκείνη η πεταλούδα, η οποία θα προκαλέσει την καταιγίδα των καταιγίδων.

Η υπερχρέωση όμως τόσο πολλών χωρών, καθώς επίσης ο παρεμβατικός μονεταρισμός που χρησιμοποιείται ως φάρμακο (ανάλυση), δεν επιτρέπουν πολλές ελπίδες για το μέλλον – κάτι που γίνεται κατανοητό σήμερα, χωρίς ιδιαίτερες οικονομικές γνώσεις.