Ο Καναδάς φαίνεται να πλησιάζει επικίνδυνα τον γκρεμό, αφού εκτός των πρόσφατων αρνητικών στοιχείων στην αγορά εργασίας (συγκριτικά τουλάχιστον με την Αμερική), ο τελευταίος πυλώνας της οικονομίας του φαίνεται και αυτός να γκρεμίζεται

.

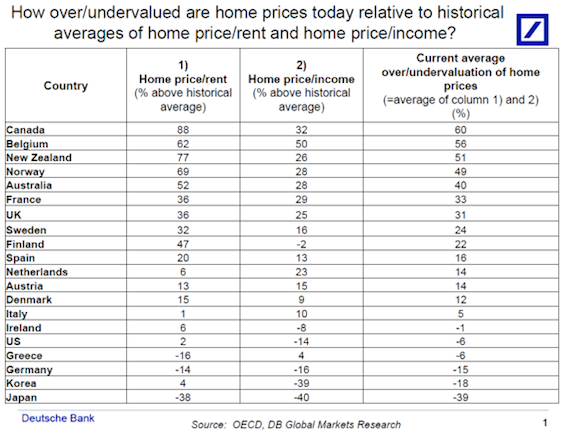

Σύμφωνα με την WSJ και την πρόσφατη έρευνα της Deutsche Bank (βλέπε πίνακα παρακάτω), η αγορά ακινήτων του Καναδά είναι η πιο «ακριβή» σε ολόκληρο τον κόσμο (60% υπερτιμημένη, βάσει των ιστορικών δεδομένων).

Ο βασικότερος λόγος που δικαιολογεί τις υψηλές αυτές αξίες των ακινήτων, είναι πως ο Καναδάς υπήρξε εξαιρετικά «ανοικτός» απέναντι σε ξένες επενδύσεις. Αυτό σημαίνει πως σε μια περίοδο παγκόσμιας ρευστότητας και με πλούσιους επενδυτές σε συνεχή αναζήτηση για περιοχές «παρκαρίσματος» των κεφαλαίων τους, η ζήτηση στην αγορά ακινήτων της χώρας εκτινάχθηκε στα ύψη (και μαζί της, οι αξίες).

Τα παραπάνω έπαψαν πρόσφατα να ισχύουν, μετά την δήλωση του Υπουργού Οικονομικών του Καναδά. Μεταξύ άλλων, ανακοίνωσε τον τερματισμό του αμφιλεγόμενου δικαιώματος που επέτρεπε από το 1986 σε πλούσιους Ασιάτες να «μεταναστεύουν» με μεγάλη ευκολία.

.

Η μελέτη της Deutsche Bank και ο Καναδάς

Για τους Αμερικανούς που διέθεταν ακίνητη περιουσία πριν από το 2007, το γεγονός πως σε πολλά άλλα μέρη του κόσμου δεν διαπιστώθηκε ποτέ πραγματική διόρθωση στις αξίες των ακινήτων, είναι δύσκολα πιστευτό.

Σε πρόσφατη μελέτη της Deutsche Bank, οι οικονομολόγοι της διαπίστωσαν πως υπάρχουν πράγματι αγορές, όπου οι αξίες των ακινήτων συνεχίζουν έως και σήμερα να «σκαρφαλώνουν» σε νέα υψηλά. Σύμφωνα μάλιστα με τη σχετική ανάλυση της τράπεζας, οποιοσδήποτε διαπραγματεύεται τίτλους ιδιοκτησίας, καλό θα έκανε να αποφύγει το Toronto και το Vancouver.

Από την άλλη πλευρά, εάν καταφέρει κανείς να παρακάμψει τους πολλούς και αυστηρούς περιορισμούς της Ιαπωνίας, η αγορά ενός διαμερίσματος στο Tokyo μοιάζει με ληστεία του πωλητή – αφού οι τιμές των ακινήτων είναι σε εξαιρετικά χαμηλά (σχετικά) επίπεδα.

Ο Πίνακας που δημιουργήθηκε από τους οικονομολόγους της Deutsche Bank (Peter Hooper, Torsten Slok, Matthew Luzzetti), κατατάσσει τις αγορές ακινήτων ανά χώρα βάσει του μέσου όρου των εξής δυο δεικτών:

(1) Αξία ακινήτου / ενοίκιο (Home Price/rent, δηλ. την αξία αγοράς του ακινήτου, έναντι του ενοικίου που θα πληρωνόταν) και

(2) αξία ακινήτου / εισόδημα (Home Price/income).

H τελευταία στήλη του Πίνακα, φανερώνει (μέσος όρος της στήλης 2 και 3) μια εκτίμηση για την υπερ- ή υποτίμηση της τιμής των ακινήτων ανά χώρα.

.

.

Τα πρωτεία στις υπερτιμημένες αξίες των ακινήτων λαμβάνει ο Καναδάς, με συνολικό ποσοστό υπερτίμησης στο 60% βάσει των ιστορικών μέσων όρων – ακολουθούμενος από το Βέλγιο, τη Νέα Ζηλανδία, τη Νορβηγία και την Αυστραλία.

Στις χώρες με τα χαμηλότερα επίπεδα τιμών, βρίσκονται οι Η.Π.Α., η Ελλάδα, η Γερμανία, η Ν. Κορέα και χαμηλότερα όλων η Ιαπωνία, με το ποσοστό υποτίμησης της αγοράς ακινήτων να φθάνει το -39%.

.

Κατεύθυνση των τιμών των ακινήτων σε ΗΠΑ και Καναδά .

Πίνακας: Οι κλίμακες στον πίνακα είναι φυσικά διαφορετικές για την κάθε χώρα. Ο σκοπός του διαγράμματος δεν είναι να απεικονίσει απόλυτες αξίες, αλλά να φανερώσει τον τρόπο με τον οποίο αντέδρασαν οι δύο αυτές χώρες, την περίοδο της κρίσης ακινήτων στις ΗΠΑ (2008) και την περίοδο της παγκόσμιας χρηματοπιστωτικής κρίσης γενικότερα (έως και σήμερα).

.

Ο βασικότερος λόγος που δικαιολογεί τις υψηλές αυτές αξίες των ακινήτων, είναι πως ο Καναδάς υπήρξε εξαιρετικά «ανοικτός» απέναντι σε ξένες επενδύσεις. Αυτό σημαίνει πως σε μια περίοδο παγκόσμιας ρευστότητας και με πλούσιους επενδυτές σε συνεχή αναζήτηση για περιοχές «παρκαρίσματος» των κεφαλαίων τους, η ζήτηση στην αγορά ακινήτων της χώρας εκτινάχθηκε στα ύψη – σε αντίθεση με αυτήν της Ιαπωνίας, όπου εάν καταφέρει κανείς να παρακάμψει τους πολλούς και αυστηρούς περιορισμούς της, ένα διαμέρισμα στο Tokyo κάνει την αγορά του να μοιάζει με ληστεία.

.

Οι υπόλοιπες χώρες

Μολονότι δεν εμβαθύνει περισσότερο στο θέμα η Deutsche Bank, εύκολα μπορεί κανείς να κατανοήσει πως η έλλειψη περιορισμών στις εισροές κεφαλαίων, είναι αυτή που προκάλεσε τις μεγάλες αυξήσεις στις τιμές των ακινήτων.

Στο Βέλγιο αντίθετα, οι υψηλές τιμές πιθανότατα να οφείλονται στο ότι, η χώρα αποτελεί τη πρωτεύουσα της Ευρώπης και πως τα αυξανόμενα προβλήματα της ΕΕ, προκάλεσαν την «εισροή» πολλών διπλωματών και συμβούλων.

Τα στοιχεία αυτά υπογραμμίζουν επίσης τα διλήμματα που αντιμετωπίζουν οι κεντρικές τράπεζες σε διάφορες χώρες. Η κεντρική τράπεζα του Καναδά, για παράδειγμα, βρίσκεται αντιμέτωπη με μια επιβράδυνση της οικονομίας της χώρας. Επίσης, με την ανησυχητική στασιμότητα των τιμών καταναλωτή, που αυξάνει με τη σειρά της τον κίνδυνο αποπληθωρισμού. Δυστυχώς όμως για την ίδια, οι υψηλές αποτιμήσεις των ακινήτων καθιστούν μια μείωση των επιτοκίων (με σκοπό την αύξηση της εσωτερικής ζήτησης) αδύνατη (μια πιθανή μείωση των επιτοκίων ενδέχεται να αυξήσει περισσότερο τις αξίες των ακινήτων, αυξάνοντας τον κίνδυνο μιας φούσκας).

Παρόμοιο πρόβλημα αντιμετωπίζει και η Αυστραλία, που μολονότι επιθυμεί μια μείωση των επιτοκίων, με σκοπό την υποτίμηση του νομίσματός της (θέλοντας κατά αυτόν τον τρόπο να αυξήσει τις εξαγωγές τις), δεν τις επιτρέπεται λόγω και πάλι των υψηλών τιμών των ακινήτων.

Εν τω μεταξύ, η σχετικά υψηλή θέση της Βρετανίας στο Πίνακα, υπογραμμίζει τις ανησυχίες πως η πρόσφατη οικονομική της ανάκαμψη, έχει βασισθεί υπερβολικά στα κίνητρα που έδωσε η κυβέρνηση, με σκοπό τον ενυπόθηκο δανεισμό εκ μέρους των πολιτών της – με την αγορά ακινήτων της χώρας να έχει πρόωρα «συνέλθει» από την κατάρρευση των τιμών το 2007-2008.

Αντίθετα, η «νωθρότητα» στις αγορές της Γερμανίας και της Ιαπωνίας, επιβεβαιώνει πως οι κοινωνίες αυτές εξακολουθούν να προτιμούν τις αποταμιεύσεις χρημάτων από τις άλλες επενδύσεις.

Στην πραγματικότητα λοιπόν η κατάταξη που προκύπτει από τη μελέτη που σύνταξε η Deutsche Bank, μπορεί επίσης να χρησιμοποιηθεί και ως δείκτες των οικονομικών ανισορροπιών του κόσμου.