.

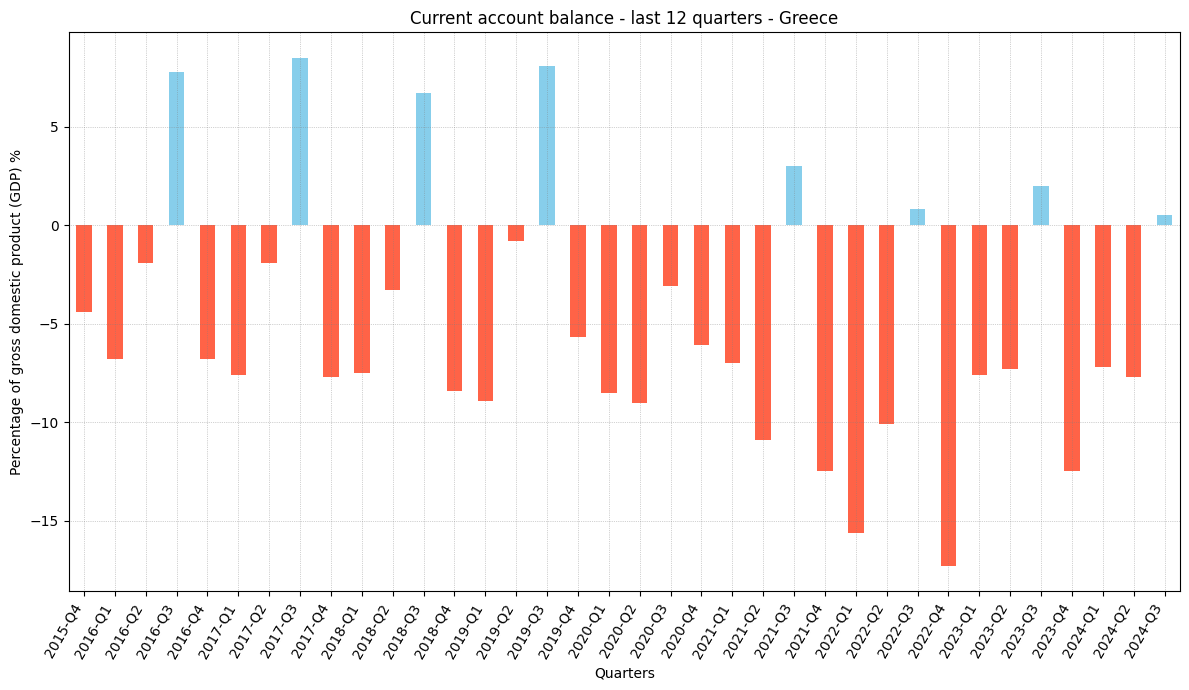

Η υπερτίμηση ενός εγχωρίου νομίσματος, οδηγεί σε μαζικά αυξανόμενα ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών και τελικά σε μία νομισματική κρίση που συνοδεύεται από μία τεράστια υποτίμηση – επειδή οι «διεθνείς επενδυτές» (=κερδοσκόποι) αποσύρονται κάποια στιγμή ξαφνικά από τη χώρα. Με απλά λόγια, όποιος εισάγει πολύ περισσότερα από όσα εξάγει, αργά ή γρήγορα χάνει την «εμπιστοσύνη» αυτών των «επενδυτών» – ακόμη και αν είναι νεοφιλελεύθεροι ή ελευθεριακοί. Το γεγονός αυτό οφείλει να προβληματίσει ιδιαίτερα όλες εκείνες τις χώρες με ελλείμματα εμπορικού ισοζυγίου και ισοζυγίου τρεχουσών συναλλαγών, όπως η Ελλάδα σήμερα.

,

Ανάλυση

Σύμφωνα με τους Financial Times (πηγή), ο πρόεδρος της Αργεντινής θα επιβραδύνει τη μηνιαία υποτίμηση του νομίσματος της χώρας του, του πέσο, διευρύνοντας την ανορθόδοξη οικονομική του πολιτική – η οποία, κατά τον ίδιο, είναι απαραίτητη για τον τερματισμό της πληθωριστικής κρίσης της Αργεντινής.

Το 2024, ο Milei διατήρησε τεχνητά την αποδυνάμωση της επίσημης συναλλαγματικής ισοτιμίας του πέσο στο 2% μηνιαία ή στο 22,8% ετήσια – παρά το ότι οι τιμές καταναλωτή στην Αργεντινή αυξήθηκαν κατά 117% το 2024, σε σύγκριση με το 2023, οπότε το πέσο θα έπρεπε να υποτιμηθεί ανάλογα.

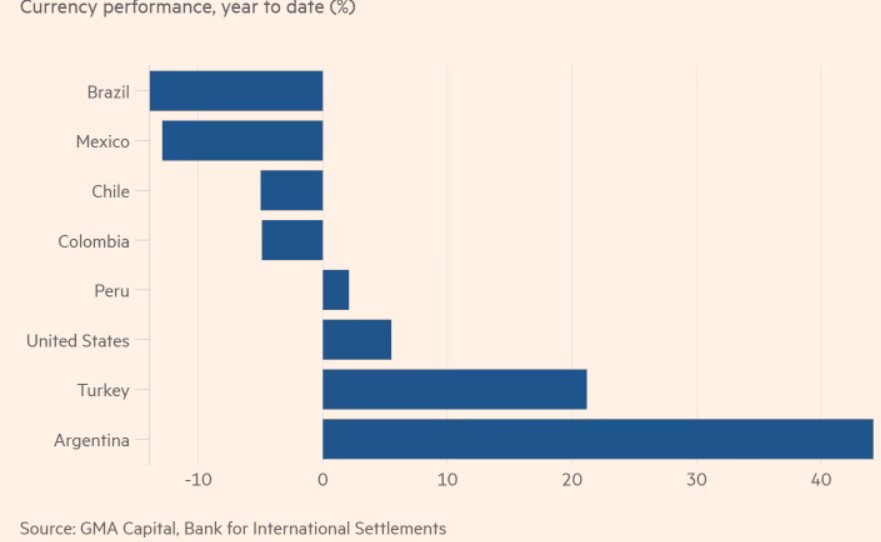

Το γεγονός αυτό, είχε ως αποτέλεσμα να ανατιμηθεί το πέσο σε πραγματικούς όρους (=σε όρους αγοραστικής αξίας), περισσότερο από κάθε άλλο νόμισμα το 2024 (γράφημα, προσοχή στην Τουρκία) – πυροδοτώντας εύλογα ανησυχίες, όσον αφορά την ανταγωνιστικότητα των επιχειρήσεων της Αργεντινής. Εύλογα, αφού όταν ανατιμάται ένα νόμισμα, μειώνεται η ανταγωνιστικότητα των εγχωρίων επιχειρήσεων – οπότε αυξάνονται οι εισαγωγές, μειώνονται οι εξαγωγές και εκτοξεύονται τα ελλείμματα των ισοζυγίων.

Παρεμπιπτόντως εδώ, αρκετοί μη οικονομολόγοι δεν καταλαβαίνουν ότι, τα ελλείμματα των εξωτερικών ισοζυγίων, είναι πολύ σημαντικότερα από τα ελλείμματα των προϋπολογισμών – τα οποία ελλείμματα των προϋπολογισμών μπορούν μεν βραχυπρόθεσμα να ισοσκελισθούν, μέσω της μείωσης των επιδομάτων, της υπερφορολόγησης κλπ., αλλά έτσι μειώνεται η φοροδοτική ικανότητα του ιδιωτικού τομέα, πόσο μάλλον όταν παύει να είναι ανταγωνιστικός διεθνώς.

Αυτός ο τρόπος τώρα της υποτίμησης, ο οποίος αποκαλείται «crawling peg», θα επιβραδυνθεί από τον «ελευθεριακό» Milei (ανάλυση) στο 1% μηνιαία από τον Φεβρουάριο – όπως ανακοίνωσε η κεντρική τράπεζα της Αργεντινής. Ο στόχος είναι η παγίωση της τεράστιας πτώσης του πληθωρισμού στη χώρα – η οποία θεωρείται ως το μεγαλύτερο επίτευγμα του προέδρου, από τότε που ανέλαβε τα καθήκοντα του, εν μέσω μίας τρομακτικής οικονομικής κρίσης στα τέλη του 2023 (ανάλυση).

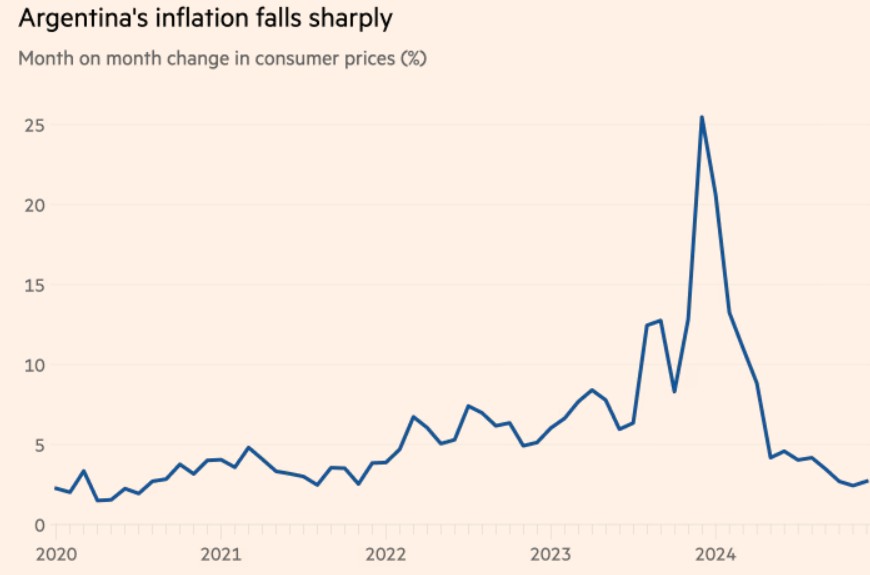

Ειδικότερα, ο μηνιαίος ρυθμός πληθωρισμού μειώθηκε από το ανώτατο όριο του 26% το Δεκέμβριο του 2023, στο 2,7% το Δεκέμβριο του 2024 (γράφημα) – σε μεγάλο βαθμό βέβαια, χάρη στο σαρωτικό πρόγραμμα λιτότητας που εφάρμοσε ο Milei (ανάλυση). Με απλά λόγια, μείωσε τη ζήτηση/κατανάλωση, καταργώντας μία σειρά επιδομάτων – οπότε λογικά μειώθηκαν οι τιμές και περιορίσθηκε ο ρυθμός ανόδου του πληθωρισμού.

Οι αρχές της Αργεντινής υποστηρίζουν βέβαια ότι, η επιβράδυνση της υποτίμησης κατά 2% ήταν ένας από τους κύριους μοχλούς των συνεχιζόμενων πιέσεων στις τιμές – ενώ ο Milei περιέγραψε την επιβράδυνση της υποτίμησης, ως ένα σημαντικό βήμα προς την άρση των αυστηρών νομισματικών και κεφαλαιακών ελέγχων που ισχύουν στη χώρα. Οι έλεγχοι αυτοί αποτελούν την κυριότερη ανησυχία των επενδυτών – ενώ ο πρόεδρος έχει δεσμευθεί να τους αναστείλει εντός του 2025.

Συνεχίζοντας, η πιο αργή ονομαστική υποτίμηση του πέσο, θα επιταχύνει την πραγματική ανατίμηση του – κάτι που θα καθυστερήσει την «αναδόμηση» των ισχνών συναλλαγματικών αποθεματικών της κεντρικής τράπεζας της Αργεντινής, τα οποία θεωρούνται ως ένας από τους μεγαλύτερους κινδύνους του προγράμματος Milei.

Εύλογα, αφού όπως πολύ σωστά αναφέρουν οι FT, οι γρήγορες ανατιμήσεις της πραγματικής αξίας του πέσο από προηγούμενες κυβερνήσεις της χώρας, κατέληξαν σε απότομες υποτιμήσεις και οικονομικές αναταράξεις – όταν οι κεντρική τράπεζα ξέμενε από τα μετρητά, με τα οποία στήριζε το τεχνητά ισχυρό νόμισμα.

Από την άλλη πλευρά ο Milei υποστηρίζει ότι, μία ταχύτερη ονομαστική υποτίμηση του πέσο θα πυροδοτούσε μία νέα περίοδο πληθωρισμού – εκτροχιάζοντας έτσι την επιτυχημένη μακροοικονομική σταθεροποίηση που επέτρεψε στην Αργεντινή να εξέλθει από την ύφεση το τρίτο τρίμηνο του 2024. Θεωρεί λοιπόν ότι, θα καταφέρει να διατηρήσει η χώρα την ανταγωνιστικότητα της με την απορρύθμιση της οικονομίας (=με την απελευθέρωση των πάντων), με τη μείωση των φόρων και με τον περιορισμό του κόστους δανεισμού των επιχειρήσεων – αντί με την υποτίμηση του νομίσματος της.

Με δεδομένο δε το ότι, ο έλεγχος του πληθωρισμού είναι το βασικότερο όπλο του στις επερχόμενες εκλογικές αναμετρήσεις, θα προσπαθήσει να τον μειώσει περισσότερο – χωρίς ενδεχομένως να αντιλαμβάνεται τις συνέπειες. Πόσο μάλλον όταν η αποδυνάμωση του νομίσματος της γειτονικής Βραζιλίας και οι χαμηλές παγκόσμιες τιμές για τις εξαγωγές της Αργεντινής, όπως η σόγια, θα μπορούσαν να μειώσουν σημαντικά τα εξαγωγικά της έσοδα – ενώ όλα αυτά, καθώς επίσης η ενίσχυση του αμερικανικού δολαρίου, θα ασκήσουν μεγαλύτερες πιέσεις στη νομισματική πολιτική του Milei στους επόμενους μήνες που γνωρίζει μεν το ρίσκο, αλλά πιστεύει ότι μπορεί να το διαχειρισθεί.

Η οικονομική προσέγγιση

Είναι φανερό πως π Milei αποφάσισε να επικεντρώσει τις ενέργειες του για την καταπολέμηση του πληθωρισμού, στην ονομαζόμενη «anchor approach» – κάτι που σημαίνει ότι, μία χώρα προσπαθεί να ελέγξει το δικό της νόμισμα έναντι ενός σταθερού νομίσματος, όπως το αμερικανικό δολάριο με τέτοιον τρόπο, έτσι ώστε η υποτίμηση του νομίσματος της να είναι σημαντικά χαμηλότερη, από τη διαφορά του πληθωρισμού με τη χώρα σταθερού νομίσματος.

Ενώ λοιπόν η Αργεντινή υποτιμούσε το νόμισμα της προηγουμένως 2% μηνιαία, δεν ήταν αρκετό για να αντισταθμίσει τη διαφορά του πληθωρισμού με τη χώρα σταθερού νομίσματος – οπότε σχεδιάζει πλέον να μειώσει τεχνητά το ποσοστό της υποτίμησης στο 1% μηνιαία.

Οι ενέργειες της αυτές τώρα, θυμίζουν τη Βραζιλία στις αρχές του 1990 – η οποία προσπάθησε να σταθεροποιήσει το τότε νέο της νόμισμα, το πραγματικό, εσωτερικά και εξωτερικά, χρησιμοποιώντας ακριβώς αυτή την προσέγγιση. Ονομαζόταν «crawling peg» (συρόμενο «μανταλάκι»), αλλά μάλλον «συρόταν» (crawling) σκόπιμα αργά – επειδή η διαφορά πληθωρισμού με άλλες χώρες δεν αντισταθμίσθηκε πλήρως, αλλά η υποτίμηση ήταν μικρότερη από τη διαφορά πληθωρισμού, οδηγώντας στην πραγματική ανατίμηση του νομίσματος της χώρας.

Ο λόγος που ένα κράτος το κάνει, είναι η εξής ιδέα: οι φθηνές εισαγωγές υποτίθεται πως θα πρέπει να ασκήσουν πίεση στην εγχώρια οικονομία, να αυξήσει λιγότερο τις εγχώριες τιμές. Δηλαδή, επειδή το τεχνητά ανατιμημένο νόμισμα θα καθιστούσε φθηνότερες τις εισαγωγές προϊόντων, οι εγχώριες παραγωγικές επιχειρήσεις θα μείωναν τις τιμές πώλησης τους, για να μη χάσουν πελάτες και τζίρο – οπότε θα μειωνόταν ο πληθωρισμός.

Σε τελική ανάλυση λοιπόν, η επιδίωξη ήταν η εισαγωγή σταθερότητας των τιμών, μέσω της συγκεκριμένης νομισματικής πολιτικής – κάτι που σχεδόν ποτέ δεν συμβαίνει, αφού οι εγχώριες επιχειρήσεις δεν είναι δυνατόν να λειτουργούν ζημιογόνα για μεγάλο χρονικό διάστημα.

Εκείνη την εποχή, η Αργεντινή έκανε ένα βήμα περισσότερο: σύνδεσε το πέσο της με ισοτιμία 1:1 έναντι του αμερικανικού δολαρίου – κάτι που είχε το ίδιο αποτέλεσμα με το βραζιλιάνικο «συρόμενο μανταλάκι», μόνο που ήταν πιο ριζοσπαστικό και πιο γρήγορο. Υποσχέθηκε δε στους Πολίτες της ότι, η σύνδεση θα ήταν εφ’ όρου ζωής – η οποία όμως κράτησε τελικά λιγότερο από δέκα χρόνια.

Οι δύο αυτές χώρες αποφάσισαν αυτήν την προσέγγιση, επειδή δεν έβλεπαν πλέον καμία πιθανότητα επιβράδυνσης του πληθωρισμού με εγχώριες πολιτικές περιορισμού του – σημειώνοντας πως η απόπειρα της Βραζιλίας τελείωσε με μία μεγάλη έκρηξη το 1999 (ανάλυση), ενώ της Αργεντινής το 2002 με τη χρεοκοπία της (ανάλυση),

Το ΔΝΤ βέβαια είχε αναφέρει τότε ότι, οι παραπάνω προσεγγίσεις ήταν σωστές, συστήνοντας τις ονομαζόμενες «corner solutions» – δηλαδή απολύτως σταθερές ή εντελώς ευέλικτες συναλλαγματικές ισοτιμίες. Η αλήθεια είναι όμως πως η υπερτίμηση ενός εγχωρίου νομίσματος, οδηγεί σε μαζικά αυξανόμενα ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών και τελικά σε μία νομισματική κρίση που συνοδεύεται από μία τεράστια υποτίμηση – επειδή οι «διεθνείς επενδυτές» (=κερδοσκόποι) αποσύρονται κάποια στιγμή ξαφνικά από τη χώρα.

Με απλά λόγια, όποιος εισάγει και δεν εξάγει πλέον, αργά ή γρήγορα χάνει την «εμπιστοσύνη» αυτών των «επενδυτών» – ακόμη και αν είναι νεοφιλελεύθεροι ή ελευθεριακοί. Το γεγονός αυτό οφείλει να προβληματίσει ιδιαίτερα όλες εκείνες τις χώρες με ελλείμματα εμπορικού ισοζυγίου και ισοζυγίου τρεχουσών συναλλαγών, όπως η Ελλάδα σήμερα (γράφημα).

Φυσικά η Αργεντινή, ο Milei καλύτερα, έχει την ελπίδα πως θα τον στηρίξουν οι ΗΠΑ που τον επευφημούν και ειδικά ο νέος πρόεδρος Trump που είναι φίλος του – όπου όμως θα ήταν καλύτερα να δει τι συνέβη στην Αργεντινή στο παρελθόν, όταν ξέσπασε η κρίση. Οφείλει δε να γνωρίζει ότι, εάν δεν υπάρχει προστασία σε περίπτωση κρίσης, η προσέγγιση «crawling peg» είναι ένα χαρακίρι με καθυστέρηση – με θετικά στοιχεία στην αρχή και με πολλαπλάσια αρνητικά στο τέλος.

Επειδή όμως είναι οπαδός ως ελευθεριακός της αυστριακής σχολής, η οποία πιστεύει πως δεν υπάρχουν προβλήματα συναλλάγματος λόγω του ότι οι αγορές δεν μπορούν να κάνουν ποτέ λάθος, μάλλον δεν θα το καταλάβει – σημειώνοντας πως η αυστριακή σχολή και το Ludwig von Mises Institute δεν διαθέτουν θεωρία πληθωρισμού και σίγουρα όχι νομίσματος.

Κατά τους FT πάντως, ο Milei θέλει να δρομολογήσει όπως έχουμε αναφέρει μία ακόμη αυστριακή λύση, για να αποκαταστήσει την ανταγωνιστικότητα της χώρας του, χωρίς την υποτίμηση του πέσο – την απορρύθμιση, τη μείωση των φόρων και τη διευκόλυνση του δανεισμού των επιχειρήσεων. Πρόκειται βέβαια για ανέκδοτο – αφού η προσπάθεια καταπολέμησης μίας πραγματικής υποτίμησης που σε ένα με δύο χρόνια θα είναι πάνω από 50% σε σχέση με σήμερα, με τους παραπάνω τρόπους, θα μπορεί να συγκριθεί μόνο με τη μάχη του Δον Κιχώτη με τους ανεμόμυλους.

Δηλαδή, ο Milei θα πέσει μαχόμενος ηρωικά, ενώ πολύ δύσκολα θα στηριχθεί από τον Trump – πόσο μάλλον από το ΔΝΤ που ανέκαθεν συστήνει στα άλλα κράτη το ακριβώς εντίθετο, από αυτά που δρομολογούν οι ΗΠΑ στη δική τους οικονομία. Παράδειγμα το ότι σύστησε στην Ελλάδα την πολιτική λιτότητας εν μέσω ύφεσης, όταν στις ΗΠΑ η ύφεση καταπολεμείται με μέτρα στήριξης της ανάπτυξης – με τα αντίθετα δηλαδή της λιτότητας. Απλά λοιπόν η Αργεντινή θα ληστευτεί ακόμη μία φορά από τους μπράβους των τοκογλύφων (ανάλυση) – όπως άλλωστε και η Ελλάδα.

Επίλογος

Ολοκληρώνοντας, παρά τις σημερινές θριαμβολογίες, σύμφωνα με τις οποίες καταπολεμήθηκε ο πληθωρισμός, μία μεγάλη κρίση μαζί με μία μεγάλη υποτίμηση του πέσο που όσο πιο πολύ αργήσει, τόσο μεγαλύτερη θα είναι, ενώ φυσικά θα προκαλέσει μεγάλο πληθωρισμό, θεωρείται αναπόφευκτη – ενώ εάν ήταν κανείς «τζογαδόρος», θα δανειζόταν μακροπρόθεσμα πέσο Αργεντινής, προσβλέποντας σε μεγάλο κέρδος.

Η αιτία είναι το ότι, το χρέος εκπεφρασμένο σε αμερικανικά δολάρια θα εξαϋλωθεί, όταν ακολουθήσει η μεγάλη υποτίμηση – κάτι που προφανώς το γνωρίζουν οι κερδοσκόποι συναλλάγματος, περιμένοντας την κατάλληλη στιγμή για να τοποθετηθούν (=να «πουλήσουν» πέσο), έτσι ώστε να επιβαρυνθούν όσο το δυνατόν λιγότερο με τόκους (1 δολάριο σήμερα είναι ίσο με 1.041,5 πέσο, πηγή).

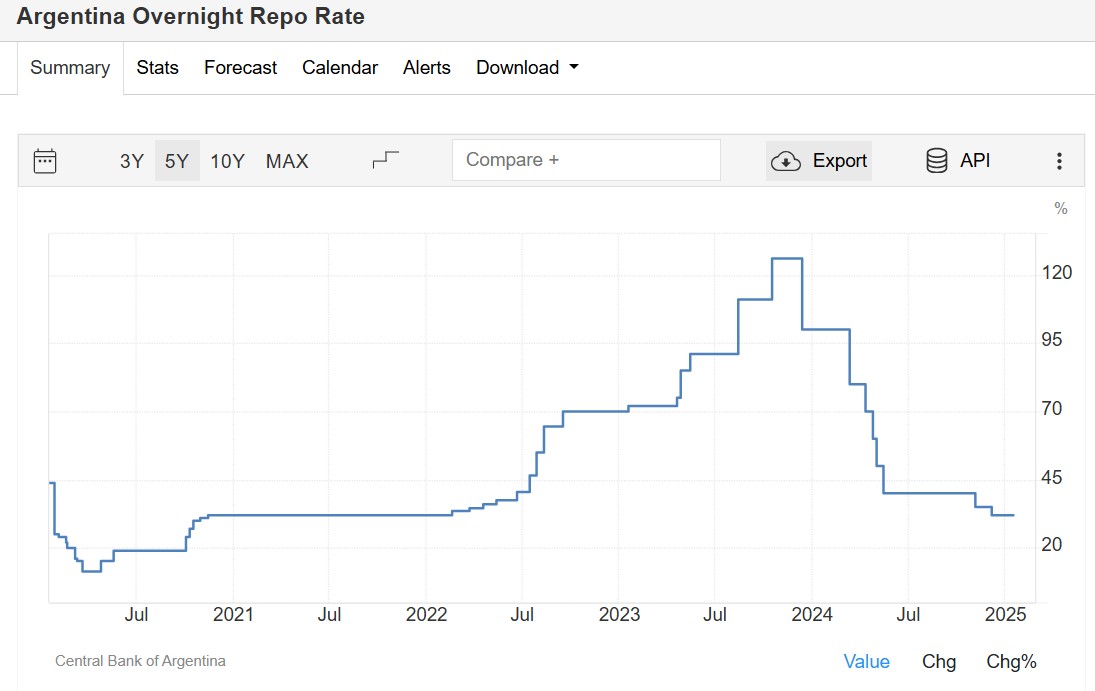

Φυσικά εάν είναι κανείς καλός «παίκτης», μπορεί ακόμη και σήμερα να κερδίσει πολλά χρήματα, τοποθετώντας τα χρήματα του στην Αργεντινή για ένα μικρό χρονικό διάστημα – όταν βεβαιωθεί ότι, το μελλοντικά χαμηλότερο ποσοστό υποτίμησης του πέσο, δεν «ακυρώνει» τη διαφορά επιτοκίων μεταξύ της Αργεντινής και των ΗΠΑ. Εν προκειμένω, το βασικό επιτόκιο των ΗΠΑ είναι 4,5% ενώ της Αργεντινής 32% (γράφημα) – οπότε το κέρδος της επένδυσης σε πέσο είναι αρκετά μεγάλο, αφού η υποτίμηση θα είναι στο 1% μηνιαία, με την εγγύηση του κράτους (32-4,5-12=15,5%).

Η δυνατότητα αυτή αναφέρεται επίσης με μία καλυμμένη πρόταση από τους FT, σύμφωνα με την οποία τα εξής: «Ο Milei έχει περιγράψει την επιβράδυνση της υποτίμησης ως ένα σημαντικό βήμα, στο δρόμο προς την άρση των αυστηρών νομισματικών και κεφαλαιακών ελέγχων της Αργεντινής – κάτι που αποτελεί τη βασική ανησυχία των ξένων επενδυτών, υποσχόμενος πως θα το κάνει εντός του 2025».

Αυτοί ακριβώς οι έλεγχοι συναλλάγματος εμποδίζουν τους «ξένους επενδυτές» – δηλαδή τους κερδοσκόπους της αγοράς συναλλάγματος. Εάν βέβαια η αναπόφευκτη προσαρμογή του πέσο στις διαφορές πληθωρισμού με τους εμπορικούς εταίρους της Αργεντινής καθυστερήσει, οι κερδοσκόποι μπορούν να αποκομίσουν κέρδη για ένα μικρό χρονικό διάστημα – ενώ ο Milei θα αντιμετωπίσει την τοποθέτηση των χρημάτων των κερδοσκόπων ως εισροή ξένων κεφαλαίων, χαρακτηρίζοντας την ως απόδειξη της εμπιστοσύνης των χρηματοπιστωτικών αγορών στις πολιτικές του!

Σε κάθε περίπτωση, μακροπρόθεσμα και βραχυπρόθεσμα, οι χρηματοπιστωτικές αγορές στηρίζουν πάντοτε εκείνες τις ελευθεριακές κυβερνήσεις που εκμεταλλεύονται με τις πολιτικές τους, τους φτωχούς και τους ανενημέρωτους – όσο καλύτερα και όσο μπορούν. Όσον αφορά ειδικά την Αργεντινή, ο χρόνος θα δείξει – σημειώνοντας πως η παρέμβαση του κράτους στη νομισματική πολιτική, με την τεχνητή διατήρηση της ισοτιμίας, ασφαλώς δεν ταιριάζει στις ελευθεριακές αντιλήψεις που έτσι εφαρμόζονται κατά το δοκούν.