.

Είναι δύσκολο να προβλέψει κανείς τι επακόλουθα θα είχε μία επόμενη παγκόσμια κρίση του μεγέθους που προβλέπεται για χρεοκοπημένα κράτη, όπως η Ελλάδα – αφού θα έμοιαζε με έναν μετασεισμό κατά πολύ μεγαλύτερο από τον κύριο του 2008, σε μία περιοχή που τα σπίτια είναι ήδη μισογκρεμισμένα, χωρίς να έχουν επισκευασθεί καθόλου.

.

Ανάλυση

Το παγκόσμιο χρηματοπιστωτικό σύστημα έχει φτάσει ήδη στα όρια του – αφού έχουν δημιουργηθεί φούσκες σε όλα τα πάγια περιουσιακά στοιχεία (μετοχές, ακίνητα κλπ.), τα περισσότερα κράτη της Δύσης είναι υπερχρεωμένα, με τα χρέη σε επίπεδα ρεκόρ (όπως των Η.Π.Α., όπου από 8 τρις $ το 2008 έχουν φτάσει στα 21 τρις $) και τα νοικοκυριά επίσης, λόγω της μη ισορροπημένης αναδιανομής των εισοδημάτων.

Επί πλέον, στην Ευρώπη αντιμετωπίζουν πολύ μεγάλα προβλήματα οι εμπορικές τράπεζες, η ανταγωνιστικότητα πολλών χωρών όπως της Γαλλίας ή της Μ. Βρετανίας υποχωρεί ασταμάτητα, όπως διαπιστώνεται από τα ελλείμματα στα εμπορικά τους ισοζύγια, ενώ στην Κίνα οι ιδιωτικές επιχειρήσεις έχουν υπέρογκα χρέη – όταν την ίδια στιγμή οι ισολογισμοί των κεντρικών τραπεζών είναι υπερδιογκωμένοι, μεταξύ άλλων της Ελβετίας και της Ιαπωνίας που έχουν υπερβεί το 100% του ΑΕΠ των χωρών τους.

Εν τούτοις, οι αμερικανικοί χρηματιστηριακοί δείκτες εκτοξεύθηκαν την Παρασκευή ξανά στα ύψη, μετά τις δηλώσεις του διοικητή της Fed – σύμφωνα με τις οποίες η αμερικανική κεντρική τράπεζα δεν θα επιμείνει δογματικά στη συνέχιση της αύξησης των βασικών επιτοκίων που έχει προαναγγείλει. Το γεγονός αυτό συμπεραίνεται από το γράφημα, όπου φαίνεται η ραγδαία πτώση όσον αφορά τις προσδοκίες για τις μελλοντικές αυξήσεις των επιτοκίων στους επόμενους δώδεκα μήνες – με βάση τις οποίες δεν θα υπάρξει καμία αύξηση!

Η κατάσταση θυμίζει ουσιαστικά το 2016, όπου ενώ η Fed σκόπευε να αυξήσει τέσσερις διαδοχικές φορές τα επιτόκια κατά 0,25%, στο τέλος τα αύξησε μόνο μία – οπότε σωστά οι επενδυτές δεν την είχαν πιστέψει, μη αποσύροντας τα χρήματα τους από τις αγορές. Ενδεχομένως πάντως να συνέβαλε η επιμονή του προέδρου Trump, ο οποίος είναι εναντίον της αύξησης των επιτοκίων, για να αποφευχθεί ο κίνδυνος ύφεσης της αμερικανικής οικονομίας – ειδικά εν μέσω του εμπορικού πολέμου που έχει κηρύξει εναντίον της Κίνας.

Η Ευρωζώνη

Από την άλλη πλευρά, το αυστριακό ινστιτούτο Mises προβλέπει μεγάλα προβλήματα για την Ευρωζώνη, τα οποία δεν θα προέλθουν τόσο από την Ελλάδα, την Ιταλία, τη Γαλλία ή την επικείμενη διάσωση της Deutsche Bank, αλλά από την ίδια την ΕΚΤ – η οποία εξασφάλισε μεν την εισροή των χρημάτων στο χρηματοπιστωτικό σύστημα ταχύτερα από τη ζήτηση για αυτά (με τα αρνητικά επιτόκια και με το πρόγραμμα αγοράς στοιχείων του ενεργητικού ύψους 2,5 τρις €), γνωρίζοντας πως το κλειδί της αντιμετώπισης της κρίσης χρέους είναι η διατήρηση των αξιών του ενεργητικού, αλλά το πρόγραμμα λήγει, ενώ έχει δηλώσει πως δεν θα το ανανεώσει.

Οφείλουμε πάντως να σημειώσουμε εδώ πως η καταστροφή της Ελλάδας οφείλεται ακριβώς στο ότι, δεν διατηρήθηκαν καν οι αξίες του ενεργητικού της, όπως των ιδιωτικών ακινήτων – με αποτέλεσμα να εκτοξευθούν τα κόκκινα δάνεια στα ύψη και να καταρρεύσουν οι τράπεζες. Πρόκειται για ένα έγκλημα εκ προμελέτης, με δολοφόνο τόσο την ΕΚΤ που ενήργησε διαφορετικά στις άλλες χώρες, όσο και την Τράπεζα της Ελλάδας – το οποίο δεν θα έπρεπε να μείνει ατιμώρητο.

Περαιτέρω, τα περισσότερα χρήματα που δαπάνησε η ΕΚΤ με το πρόγραμμα της (QE), αφορούσαν την αγορά εθνικών ομολόγων, με στόχο τη διασφάλιση της παραμονής όλων των κρατών στην Ευρωζώνη – θυμίζοντας πως μόνο η Ελλάδα δεν συμμετείχε στο QE, επειδή είχε διασφαλιστεί ο εγκλωβισμός της στο ευρώ με το PSI το βρώμικο 2012. Δυστυχώς όμως, οι Έλληνες Πολίτες δεν το γνωρίζουν, αφού κάτι τέτοιο απαιτεί ειδικές γνώσεις – οπότε δεν αντιλαμβάνονται πως η χρεοκοπία της Ελλάδας, ιδίως δε η μετατροπή της σε γερμανικό προτεκτοράτο, δεν ήταν καθόλου νομοτελειακή.

Για να κατανοήσουμε τώρα πώς διασφαλίσθηκε μέσω της ΕΚΤ η παραμονή όλων των κρατών στην Ευρωζώνη, αρκεί να σκεφθούμε τι επιτόκια θα πλήρωνε η Ιταλία για τα 2,33 τρις € που οφείλει (πηγή), εάν υιοθετούσε το εθνικό της νόμισμα – όταν το 1994, για πολύ χαμηλότερο χρέος, τα δεκαετή της ομόλογα είχαν επιτόκιο της τάξης του 15%, από 2,91% σήμερα. Πόσο μάλλον όταν η φορολογική βάση του ιδιωτικού της τομέα είναι μόλις 840 δις € ή στο 1/3 του δημοσίου χρέους της – ενώ οι συντελεστές φορολόγησης της είναι ήδη από τους μεγαλύτερους στην Ευρώπη.

Συνεχίζοντας, η πρώτη ανησυχία είναι πλέον τι θα συμβεί μετά το σταμάτημα του QE από την ΕΚΤ – πώς δηλαδή θα εξασφαλισθούν τα χαμηλά επιτόκια δανεισμού των χωρών της περιφέρειας, οπότε η παραμονή τους στην Ευρωζώνη. Εν προκειμένω, οφείλουμε να τονίσουμε πως μία από τις παρενέργειες του QE ήταν η μείωση του δανεισμού του ιδιωτικού τομέα από τις τράπεζες (γράφημα) – επειδή αγόραζαν κυρίως κρατικά ομόλογα, μεταξύ άλλων λόγω του ότι το δημόσιο χρέος σε ευρώ δεν επηρεάζει τους Ισολογισμούς τους «σταθμικά», όπως τα δάνεια προς την πραγματική οικονομία (πηγή). Μία δεύτερη αιτία είναι το ότι, συνέφερε τις τράπεζες να δανείζονται ευρώ με αρνητικά επιτόκια, να αγοράζουν δολάρια και να επενδύουν σε ομόλογα του αμερικανικού δημοσίου, εξασφαλίζοντας μεγαλύτερες αποδόσεις (arbitrage).

Το γεγονός αυτό, ο μειωμένος δανεισμός δηλαδή της πραγματικής οικονομίας, επεξηγεί γιατί το ονομαστικό ΑΕΠ της Ευρωζώνης είχε σταματήσει να αυξάνεται έως το 2017 – όταν την ίδια χρονική περίοδο η ποσότητα χρημάτων Μ3 της ζώνης του ευρώ αυξήθηκε κατά 39,2%. Παρεμπιπτόντως, για να κατανοήσουμε το έγκλημα που διαπράχθηκε στην Ελλάδα, αρκεί να δούμε την εξέλιξη της ποσότητας χρημάτων Μ3 στην Ευρωζώνη (μπλε στήλες, αριστερή κάθετος στο γράφημα), σε σύγκριση με την Μ3 στη χώρα μας (διακεκομμένη γραμμή, δεξιά κάθετος) – η οποία ήταν αντιστρόφως ανάλογη. Πώς ήταν λοιπόν και πώς είναι δυνατόν να αναπτυχθεί η Ελλάδα, εγκλωβισμένη σε αυτήν την παγίδα ρευστότητας από τους κατ’ επίφαση σωτήρες της;

Ο δεύτερος κίνδυνος

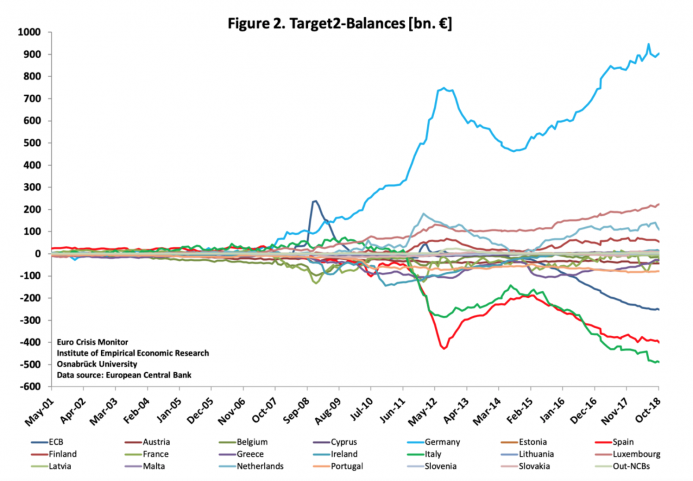

Η δεύτερη ανησυχία, το δεύτερο σημάδι κινδύνου καλύτερα, έχει σχέση με το σύστημα διακανονισμού συναλλαγών Target 2 της ΕΚΤ – στο οποίο έχουν δημιουργηθεί ξανά τεράστιες ανισορροπίες, όπως το 2012 στο ζενίθ της ευρωπαϊκής κρίσης χρέους.

Οι διατραπεζικές αυτές ανισορροπίες, όπου η κεντρική τράπεζα της Γερμανίας είναι εκτεθειμένη ως δανειστής με περί τα 900 δις € ενώ η κεντρική τράπεζα της Ιταλίας οφείλει 490 δις € και της Ισπανίας περί τα 400 δις € (γράφημα), δεν έχουν καμία σημασία, για εκείνο το χρονικό διάστημα που όλοι πιστεύουν πως δεν έχουν σημασία – είναι δηλαδή θέμα εμπιστοσύνης μεταξύ των κεντρικών τραπεζών. Όταν λοιπόν κλονισθεί η εμπιστοσύνη για κάποιο λόγο, τότε το σύστημα θα φτάσει στα όρια του – κάτι που ασφαλώς δεν μπορεί να αποκλεισθεί.

Οι ανισορροπίες πάντως, δεν αντικατοπτρίζουν μόνο της εμπορικές ανισορροπίες μεταξύ των κρατών-μελών του ευρώ – αφού προκύπτουν επίσης όταν η ΕΚΤ αναθέτει σε μία περιφερειακή κεντρική τράπεζα την αγορά ομολόγων που εκδίδονται από την κυβέρνηση της ή από τοπικές εταιρείες. Εν προκειμένω υπάρχει ένα έλλειμμα ύψους 251 δις € στην ΕΚΤ, όπου η ισοσκέλιση του κατανέμεται στις εθνικές κεντρικές τράπεζες – γεγονός που σημαίνει πως η κεντρική τράπεζα της Ιταλίας οφείλει περισσότερα από 490 δις € στο σύστημα.

Η τρίτη μεγάλη απειλή

Ο τρίτος μεγάλος κίνδυνος έχει σχέση με τα προβλήματα που αντιμετωπίζουν οι εμπορικές τράπεζες της Ευρωζώνης, οι τιμές των μετοχών των οποίων έχουν κυριολεκτικά καταρρεύσει μετά το 2008 – των γερμανικών Deutsche Bank και COMMERZBANK κατά 85%, της ισπανικής SANTANDER κατά 66% και της ιταλικής UNICREDIT κατά 88%, σημειώνοντας πως οι τιμές των τραπεζικών μετοχών αποτελούν συνήθως ένα αξιόπιστο βαρόμετρο των κινδύνων του συστήματος.

Το γεγονός αυτό φαίνεται καθαρά στην περίπτωση της Ελλάδας, όπου οι τιμές των τραπεζικών μετοχών έχουν εξαϋλωθεί – ενώ υπό αυτές τις προϋποθέσεις δυσχεραίνεται τόσο η χρηματοδότηση των κρατών, όσο και της πραγματικής Οικονομίας. Εν τούτοις, η πραγματική οικονομία επιβαρύνεται περισσότερο, επειδή οι κανονισμοί της Βασιλείας ΙΙ, καθώς επίσης της επερχόμενης Βασιλείας ΙΙΙ έχουν πολύ πιο πολλά θετικά στοιχεία όσον αφορά τη χρηματοδότηση του δημοσίου – με αποτέλεσμα οι τράπεζες να δανείζουν πλέον απρόθυμα τον ιδιωτικό τομέα.

Από την άλλη πλευρά, η οποιαδήποτε άνοδος των τιμών των κρατικών ομολόγων δημιουργεί μεγάλα προβλήματα στους φορτωμένους με τέτοια ομόλογα Ισολογισμούς των τραπεζών – ενώ οι πιο αδύναμες κινδυνεύουν να χρεοκοπήσουν. Ως εκ τούτου, εάν η ΕΚΤ σταματήσει το QE και αυξηθούν τα επιτόκια, το τραπεζικό σύστημα της Ευρωζώνης θα αντιμετωπίσει μεγάλα προβλήματα – ενώ, επειδή συνδέεται με το παγκόσμιο τραπεζικό σύστημα μέσω των παραγώγων κοκ., οι κίνδυνοι μετάδοσης της κρίσης τους διεθνώς είναι τεράστιοι.

Ο κίνδυνος νούμερο τέσσερα

Όπως γνωρίζουμε η ΕΚΤ, μέσω των προγραμμάτων αγοράς περιουσιακών στοιχείων, έχει συσσωρεύσει ευρωπαϊκό χρέος ύψους 2,5 τρις €, κυρίως σε κρατικά ομόλογα – ενώ οι εθνικές κεντρικές τράπεζες της Ευρωζώνης έχουν συνολικό Ισολογισμό 4,64 τρις €, υπό τη διεύθυνση της ΕΚΤ.

Από την άλλη πλευρά, το κατατεθειμένο μετοχικό κεφάλαιο της ΕΚΤ είναι 7,74 δις €, ενώ ο συνολικός Ισολογισμός της 414 δις € – οπότε 53,5 φορές μεγαλύτερος από το κεφάλαιο της! Οι τίτλοι τώρα που διατηρεί για νομισματικούς σκοπούς (=το μέρος του δημοσίου χρέους που αγοράσθηκε στο πλαίσιο διαφόρων προγραμμάτων αγοράς περιουσιακών στοιχείων που εμφανίζονται στον Ισολογισμό της), είναι της τάξης των 231 δις € – οπότε τυχόν μείωση της αξίας τους μόλις κατά 3% θα εξαφάνιζε εντελώς το κεφάλαιο της ΕΚΤ.

Επομένως δεν έχει λογικά την πολυτέλεια να σταματήσει την αγορά ομολόγων – αφού έτσι θα αυξηθούν τα επιτόκια και θα χάσει τα κεφάλαια της. Ως εκ τούτου σωστά συμπεραίνει το ινστιτούτο Mises πως είναι παγιδευμένη, μαζί με όλα τα άλλα κράτη της Ευρωζώνης – οπότε πράγματι αποτελεί τον τέταρτο κίνδυνο, ίσως το μεγαλύτερο όλων.

Επίλογος

Ολοκληρώνοντας, αφενός μεν διαπιστώνεται πως οι κίνδυνοι για την παγκόσμια οικονομία έχουν αυξηθεί σε μεγάλο βαθμό μετά το 2008, αφού δεν έχει επιλυθεί έκτοτε κανένα απολύτως πρόβλημα, αλλά μετατέθηκαν επαυξημένα στο μέλλον, αφετέρου πως η νομισματική ένωση αποτελεί μακράν τη μεγαλύτερη απειλή – η οποία οφείλεται προφανώς στην ελαττωματική κατασκευή της, η οποία δεν της επιτρέπει την αντιμετώπιση κρίσεων όπως στις άλλες χώρες του πλανήτη.

Επομένως, η Fed δεν σταμάτησε ενδεχομένως την αύξηση των επιτοκίων για δικές της αιτίες ή επειδή το απαίτησε ο πρόεδρος Trump, αλλά για να στηρίξει την Ευρωζώνη που κινδυνεύει να καταρρεύσει – συμπαρασύροντας ολόκληρο το σύστημα. Πώς όμως και για πόσο χρονικό διάστημα μπορεί να εμποδίσει το μοιραίο; Είναι σε θέση να οχυρώσει την αμερικανική οικονομία, έτσι ώστε να μην επηρεαστεί από τα ευρωπαϊκά προβλήματα; Τι θα συμβεί εάν η παγκόσμια οικονομία βυθιστεί σε ύφεση, η οποία θα γονάτιζε πρώτα εκείνες τις χώρες που εξαρτώνται από τις εξαγωγές, όπως η Γερμανία (47% του ΑΕΠ της) ή από τον τουρισμό, όπως η χώρα μας;

Δύσκολες οι απαντήσεις, ενώ ακόμη πιο δύσκολο είναι να προβλέψει κανείς τι επακόλουθα θα είχε μία επόμενη κρίση αυτού του μεγέθους για χρεοκοπημένα κράτη, όπως η Ελλάδα – αφού θα έμοιαζε με έναν μετασεισμό κατά πολύ μεγαλύτερο από τον κύριο του 2008, σε μία περιοχή που τα σπίτια θα ήταν ήδη μισογκρεμισμένα, χωρίς να έχουν επισκευασθεί καθόλου.