.

Τα παγκόσμια αποθεματικά νομίσματα, όπου το δολάριο παραμένει ο απόλυτος κυρίαρχος του πλανήτη, αντανακλούν σχέσεις εξουσίας και όχι το αντίθετο – ενώ είναι μεν δυνατές οι μετατοπίσεις της ισορροπίας δυνάμεων και οικονομικών μεγεθών, αλλά μόνο σε μακροπρόθεσμη βάση και υπό προϋποθέσεις.

.

Ανάλυση

Σύμφωνα με τον P.C. Roberts, επικριτή της παγκόσμιας ηγεμονίας των Η.Π.Α., ειδικά του συμπλέγματος στρατού και ασφάλειας που κατά τον ίδιο κυβερνάει την υπερδύναμη, η παγκόσμια τάξη έχει ήδη αλλάξει – ενώ οι Η.Π.Α. έχουν το ένα πόδι στον τάφο, οπότε όποια χώρα συμμαχεί μαζί τους είναι ανόητη (πηγή). Τονίζει δε πως η Κίνα διαθέτει μία μεγαλύτερη και ισχυρότερη βιομηχανική και μεταποιητική οικονομία από τις Ηνωμένες Πολιτείες, ενώ η δυνητική εγχώρια καταναλωτική αγορά της είναι τέσσερις φορές μεγαλύτερη – γεγονός που σημαίνει ότι, εφόσον οι οικονομίες βασίζονται στην εγχώρια κατανάλωση, η δυναμικότητα της Κίνας είναι τετραπλάσια από αυτήν των Η.Π.Α.

Από την άλλη πλευρά πιστεύει πως η Ρωσία διαθέτει έναν ικανότερο στρατό, με συστήματα όπλων πολύ πιο εξελιγμένα από αυτά των Η.Π.Α. – οπότε είναι σε θέση να αντιπαρατεθεί μαζί τους με επιτυχία. Επομένως θεωρεί πως οι χερσαίες στρατιωτικές δυνάμεις της Ευρασίας, η Κίνα και η Ρωσία, είναι πλέον πιο ισχυρές από τη αμερικανική ναυτική δύναμη – ειδικά μετά την τήξη των πάγων που καθιστά κατά κάποιον τρόπο νησί την Ευρασία, πολύ πιο εύκολο να ελεγχθεί από ξηράς (μεταξύ άλλων μέσω του δρόμου του μεταξιού) και θαλάσσης, εκ μέρους των δύο χωρών που κυριαρχούν.

Τέλος έχει την άποψη πως οι Η.Π.Α. πνίγονται στο χρέος (δημόσιο, ιδιωτικό, μελλοντικό), ενώ οι παράνομες και ανεύθυνες κυρώσεις που επιβάλλουν ακόμη και στους συμμάχους τους, όπως στην ΕΕ, απομακρύνουν όλα τα κράτη από τη χρήση του δολαρίου ως παγκόσμιο αποθεματικό και συναλλακτικό νόμισμα – επίσης από το δυτικό σύστημα του χρέους και τα συστήματα συναλλαγών, όπως το Swift.

Υπενθυμίζοντας εν πρώτοις πως κάτι ανάλογο λεγόταν στο παρελθόν για την Ιαπωνία, έως ότου κατέρρευσε τη δεκαετία του 1990 (μεταξύ άλλων επειδή αναγκάσθηκε από τις Η.Π.Α. να ανατιμήσει το σκόπιμα υποτιμημένο νόμισμα της), ότι ήδη η Κίνα αντιμετωπίζει μεγάλα προβλήματα υπερχρέωσης, ενώ είναι ευαίσθητη εσωτερικά απέναντι σε κοινωνικές εξεγέρσεις, θεωρούμε πως μία χώρα με ΑΕΠ της τάξης του 1,5 τρις $ όπως η Ρωσία δεν μπορεί να είναι σε καλύτερη στρατιωτική θέση από τις Η.Π.Α. – το ΑΕΠ των οποίων πλησιάζει τα 20 τρις $, με ρυθμό ανάπτυξης στο 3,5%.

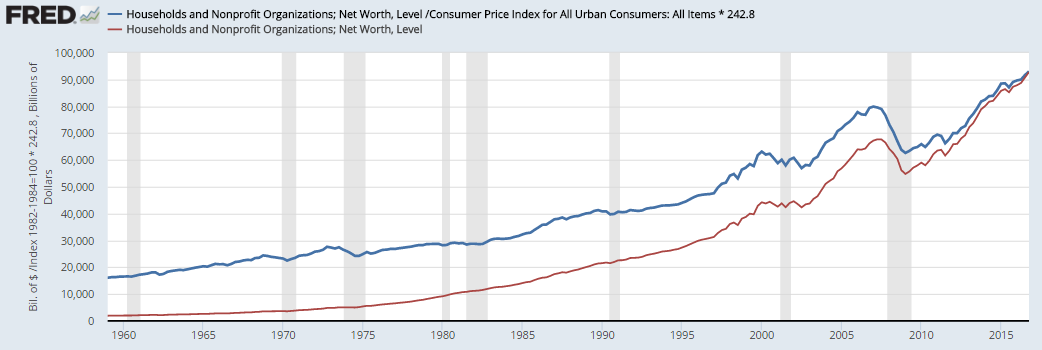

Εκτός αυτού υποτιμάται η χρηματοπιστωτική ισχύς της υπερδύναμης, από τη Wall Street και τα θηριώδη κερδοσκοπικά κεφάλαια όπως η Black Rock (διαθέτει συμμετοχές σε πολυάριθμους εισηγμένους κολοσσούς στον πλανήτη), έως τις εταιρείες αξιολόγησης, τα hedge funds, τη Fed κοκ. Επί πλέον, δεν εκτιμάται σωστά η ανάκτηση της ενεργειακής ανεξαρτησίας της μέσω του σχιστόλιθου – καθώς επίσης τα ιδιωτικά της περιουσιακά στοιχεία, όπου μόνο η καθαρή αξία (=αφαιρουμένων των δανείων) των περιουσιακών στοιχείων των νοικοκυριών και των ΜΚΟ είναι της τάξης των 90 τρις $ (γράφημα).

Όσον αφορά δε το δολάριο, ο μοναδικός ανταγωνιστής του είναι ουσιαστικά το ευρώ, όπου η ΕΕ δήλωσε πρόσφατα, αντιδρώντας στην πολιτική των κυρώσεων και των δασμών του προέδρου Trump, πως θέλει να ενισχύσει το διεθνή ρόλο του – έτσι ώστε να αντικαταστήσει κάποια στιγμή το δολάριο ως παγκόσμιο αποθεματικό νόμισμα! Εδώ όμως υπεισέρχεται η Οικονομία, στην οποία υπάρχουν τα εξής πραγματικά δεδομένα:

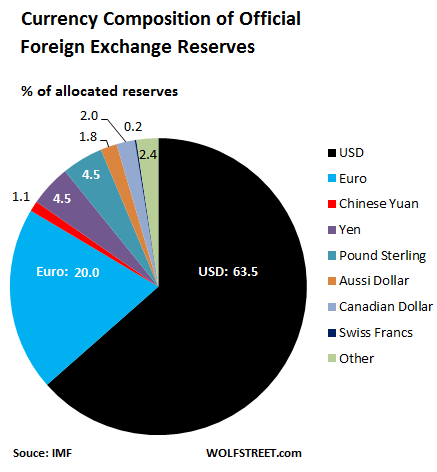

(α) Το δολάριο κατέχει το 63% των παγκόσμιων συναλλαγματικών αποθεμάτων, ενώ το ευρώ μόλις το 20% – με τα υπόλοιπα νομίσματα να έχουν αμελητέα ποσοστά (γράφημα). Όσον αφορά τα ομόλογα σε ξένο νόμισμα, η εικόνα είναι περίπου η ίδια – αφού σε δολάρια είναι το 62%, ενώ σε ευρώ το 23%. Ακόμη δε και οι εισαγωγές προϊόντων εκ μέρους της Ευρωζώνης διενεργούνται μόλις κατά 50% σε ευρώ – ενώ των Η.Π.Α. κατά 90% σε δολάρια.

(β) Το 80% όλων των ενεργειακών εισαγωγών της Ευρώπης τιμολογούνται σε δολάρια, παρά το ότι μόλις το 2% προέρχονται από τις Η.Π.Α. Φυσικά η μετατροπή των εισαγωγών ενέργειας σε ευρώ θα μπορούσε να αλλάξει σημαντικά τις συνθήκες – όπου στις διασυνοριακές συναλλαγές εκτός της Ευρωζώνης το δολάριο έχει μερίδιο 35,7% αλλά το ευρώ είναι πολύ κοντά του, με τα άλλα νομίσματα σε αμελητέα ποσοστά.

(γ) Απαραίτητη προϋπόθεση ενός παγκόσμιου αποθεματικού νομίσματος είναι η εμπιστοσύνη – όπου εδώ το ευρώ έχει ένα σημαντικό μειονέκτημα, όπως φαίνεται από τα προβλήματα που υπάρχουν εντός της Ευρωζώνης με την Ιταλία, τη Γαλλία κοκ., τα οποία δεν πείθουν για τη σταθερότητα του ευρώ.

(δ) Όσον αφορά το βάθος της ευρωπαϊκής αγοράς, οπότε τη ρευστότητα της, δεν υπάρχει καμία πρόοδος – αφού προωθείται μεν η τραπεζική και κεφαλαιακή ένωση, αλλά οι ισχυρές χώρες, ειδικά η Γερμανία, φοβούνται τη δημοσιονομική ένωση (με την οποία τα πλεονάσματα της μίας χώρας καλύπτουν τα ελλείμματα της άλλης, όπως συμβαίνει εντός της ομοσπονδιακής Γερμανίας). Ως εκ τούτου η έκδοση κοινών ευρωπαϊκών ομολόγων, τα οποία θα μπορούσαν να ανταγωνιστούν την αμερικανική κεφαλαιαγορά, δεν φαίνεται εφικτή στο εγγύς μέλλον – ενώ εκτός αυτού η πολιτική λιτότητας που επιβάλλεται στην Ευρώπη, δεν επιτρέπει την ανάπτυξη που είναι απαραίτητη για την ύπαρξη ενός παγκόσμιου αποθεματικού νομίσματος.

(ε) Το κυριότερο όλων, είναι η μη ύπαρξη μίας πολιτικής δύναμης πίσω από το ευρώ, η οποία θα αναλάμβανε την ευθύνη του νομίσματος – ενώ οι ευρωπαϊκοί θεσμοί δεν είναι ασφαλώς σε θέση να το κάνουν. Δεν πρέπει δε να ξεχνάμε πως η άνοδος του ευρώ ως παγκόσμιο αποθεματικό νόμισμα θα αύξανε τη ζήτηση οπότε την ισοτιμία του – γεγονός που θα είχε αρνητικά αποτελέσματα για τις μεγάλες εξαγωγικές χώρες της Ευρωζώνης (κάτι ανάλογο θα ίσχυε για την Κίνα), όπως είναι η Γερμανία, οι οποίες θα έπρεπε να αλλάξουν το οικονομικό τους μοντέλο, δίνοντας μεγαλύτερο βάρος στην εγχώρια κατανάλωση.

Επίλογος

Ολοκληρώνοντας, τα παγκόσμια αποθεματικά νομίσματα αντανακλούν σχέσεις εξουσίας και όχι το αντίθετο – όπου είναι μεν δυνατές οι μετατοπίσεις της ισορροπίας δυνάμεων και οικονομικών μεγεθών, αλλά μόνο σε μακροπρόθεσμη βάση και υπό προϋποθέσεις. Εν προκειμένω οι αγορές ακολουθούν και δεν προηγούνται – ενώ ακόμη κανένα άλλο κράτος δεν διαθέτει την ισχύ και το μέγεθος των Η.Π.Α.

Μπορεί δηλαδή η ΕΕ να είναι οικονομικά ισχυρή, αλλά δεν είναι συνεκτική και σταθερή, δεν έχει στρατιωτική δύναμη και δεν είναι ενεργειακά ανεξάρτητη – ενώ η Ρωσία είναι μεν στρατιωτικά και ενεργειακά ισχυρή, αλλά παραμένει ένας οικονομικός νάνος, με εξαιρετικά αδύνατο/ευάλωτο χρηματοπιστωτικό σύστημα. Όσον αφορά την Κίνα, ακόμη και σε συνεργασία με τη Ρωσία ή με τη Γερμανία, δεν είναι σε θέση να ανταγωνιστεί τις Η.Π.Α. – ενώ η κλειστή, αδιαφανής οικονομία της δεν μπορεί να αποκτήσει την εμπιστοσύνη των επενδυτών που απαιτείται. Τέλος υπενθυμίζουμε τα εξής:

Το καρτέλ, το δολάριο και ο στρατός (πηγή)

Όταν ο πρόεδρος των Η.Π.Α. το 1971 (Nixon), κατάργησε μονομερώς τον κανόνα του χρυσού, σύμφωνα με τον οποίο όλα τα νομίσματα είχαν αντίκρισμα σε δολάρια, ενώ το δολάριο ήταν συνδεδεμένο με το χρυσό, η υπερδύναμη αύξησε τη στρατιωτική της ισχύ σε πολύ μεγάλο βαθμό – αφενός μεν για τη στήριξη του δολαρίου παγκοσμίως, αφετέρου για την επικράτηση του χρηματοπιστωτικού της συστήματος διεθνώς.

Το χρηματοπιστωτικό σύστημα στηρίχθηκε επίσης από την ιδιωτική κεντρική τράπεζα της χώρας, από τη Fed, η οποία ανήκει στις μεγάλες τράπεζες – ενώ το διεθνές τραπεζικό καρτέλ αποτελείται ουσιαστικά από τις αμερικανικές Bank of America, JP Morgan Chase, Citigroup και Wells Fargo, από τη γερμανική Deutsche Bank, από τη γαλλική BNP, καθώς επίσης από τη βρετανική Barclays.

Οι παραπάνω τράπεζες τώρα ανήκουν κυρίως σε οκτώ οικογένειες: στις Goldman Sachs, Kuhn Loeb, Rockefeller, Lehman, Rothschild, Warburg, Lazard και Israel Moses Sieff – με τις οποίες είναι στενά συνδεδεμένες οι μεγάλες πετρελαϊκές εταιρείες Exxon Mobil, Shell, BP και Chevron Texaco.

Όλοι οι παραπάνω, οι οποίοι αποκαλούνται συνοπτικά «Τραπεζικό Καρτέλ», αποτελούν τους κύριους μετόχους σχεδόν όλων των 500 μεγαλυτέρων εισηγμένων εταιρειών της Wall Street – ενώ το Καρτέλ δεν έχει μεν επίσημη μορφή, αλλά όλα του τα μέλη εκπροσωπούνται από μία διεθνή επιτροπή, με την ονομασία «Financial StabilityBoard» (FSB).

Περαιτέρω, ένας από τους σημαντικότερους οργανισμούς που ελέγχει το Καρτέλ είναι η Τράπεζα Διεθνών Διακανονισμών (BIS), με έδρα την Ελβετία – η κεντρική τράπεζα των κεντρικών τραπεζών, η οποία γνωρίζει τα πάντα στο σημερινό χρηματοπιστωτικό σύστημα.

Ιδρύθηκε το 1930, με στόχο να επιβλέψει τις γερμανικές πληρωμές (επανορθώσεις), στα πλαίσια της συνθήκης των Βερσαλλιών – ενώ, εκτός από τις υπηρεσίες που προσφέρει στις άλλες κεντρικές τράπεζες του πλανήτη, ήταν υπεύθυνη για την τήρηση της συμφωνίας του Bretton Woods. Φυσικά έως το 1971, όπου ο τότε πρόεδρος των Η.Π.Α. την κατάργησε, αρνούμενος να εξαργυρώσει τα δολάρια των άλλων χωρών με χρυσό – γεγονός που σημαίνει ότι, πρακτικά κήρυξε τη χρεοκοπία της χώρας του.

Η BIS με τη σειρά της συνεργάζεται τόσο με την Παγκόσμια Τράπεζα, όσο και με το ΔΝΤ – η βασική υπευθυνότητα του οποίου είναι η είσπραξη των χρημάτων που αρνούνται να πληρώσουν οι χώρες που χρεοκοπούν, κατ’ εντολή του διεθνούς τραπεζικού καρτέλ. Λειτουργεί δηλαδή ως ένας μπράβος των διεθνών τοκογλύφων (ανάλυση), ο οποίος φυσικά δεν έχει στόχο τη διάσωση των υπερχρεωμένων χωρών αλλά, αντίθετα, τη στυγνή λεηλασία τους – με κάθε θεμιτό και αθέμιτο τρόπο.

Η μέθοδος τώρα, με την οποία λειτουργεί το Καρτέλ, είναι ουσιαστικά εξαιρετικά απλή: Οι Η.Π.Α. εισάγουν πολύ περισσότερα εμπορεύματα, από όσα εξάγουν – οπότε τα δολάρια που τυπώνουν φεύγουν από το εσωτερικό της χώρας, με κατεύθυνση τις άλλες κεντρικές τράπεζες του πλανήτη (οπότε, μεταξύ άλλων, αποφεύγεται η υποτίμηση τους και ο πληθωρισμός).

Επειδή τώρα οι Η.Π.Α. αρνούνται από το 1971 και μετά να πληρώσουν τις υποχρεώσεις τους με χρυσό, οι υπόλοιπες κεντρικές τράπεζες είναι υποχρεωμένες να επενδύουν τα δολάρια που εισπράττουν και δεν ξοδεύουν (συναλλαγματικά αποθέματα) σε ομόλογα του αμερικανικού δημοσίου, καθώς επίσης σε άλλα χρηματοπιστωτικά προϊόντα.

Το αποτέλεσμα αυτής της διαδικασίας είναι ένα κυριαρχούμενο από την υπερδύναμη παγκόσμιο χρηματοπιστωτικό σύστημα, το οποίο της επιτρέπει να ζει εις βάρος όλων των υπολοίπων κρατών – ενώ, για να μην διακινδυνεύσει τον ανταγωνισμό από ένα άλλο νόμισμα, κατασκεύασε το ευρώ (σενάριο), σε μία περιοχή προτεκτοράτο της, στην Ευρώπη, το οποίο ανήλθε πολύ γρήγορα στη δεύτερη θέση.

Συμπερασματικά λοιπόν, η άρνηση των Η.Π.Α. να εξοφλούν τα συνεχή ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών τους με χρυσό, υποχρεώνει τα άλλα κράτη να επενδύουν τα πλεονάσματα του ισοζυγίου τους σε δολάρια, στα αμερικανικά ομόλογα – οπότε ουσιαστικά να τα δανείζουν πίσω στο υπουργείο οικονομικών της υπερδύναμης, με αποτέλεσμα να αυξάνονται συνεχώς τα δημόσια χρέη της. Το σύστημα λοιπόν είναι ουσιαστικά αυτόματο, μπορεί δηλαδή να διαιωνίζεται για ένα πολύ μεγάλο χρονικό διάστημα – επειδή, εάν μία κεντρική τράπεζα, όπως για παράδειγμα η κινεζική, αποφάσιζε να πουλήσει τα ομόλογα του αμερικανικού δημοσίου, θα ήταν σαν να σαμποτάριζε την οικονομία της χώρας της, λόγω της ραγδαίας τότε πτώσης των τιμών τους.