.

Η κρίση της Ευρωζώνης μπορεί και πρέπει να λυθεί με τη βοήθεια της ΕΚΤ, εάν θέλουμε να αποφευχθεί η διάλυση της Ευρωζώνης, της ΕΕ και μία παγκόσμια κρίση, από την οποία θα κινδυνεύσει το σύστημα, καθώς επίσης η ειρήνη στον πλανήτη.

.

“Η απίστευτη ξεροκεφαλιά της Γερμανίας φαίνεται στο θέμα της υπερχρέωσης ορισμένων κρατών της Ευρωζώνης, όπως η Ιταλία, η Ισπανία, η Ελλάδα κοκ. – όπου απαιτείται η διαγραφή ενός μέρους τους. Τι σημαίνει διαγραφή; Το πάγωμα ομολόγων από την ΕΚΤ, το οποίο απλά θα αύξανε την ποσότητα χρήματος – όπως έκανε η κεντρική τράπεζα της Ιαπωνίας.

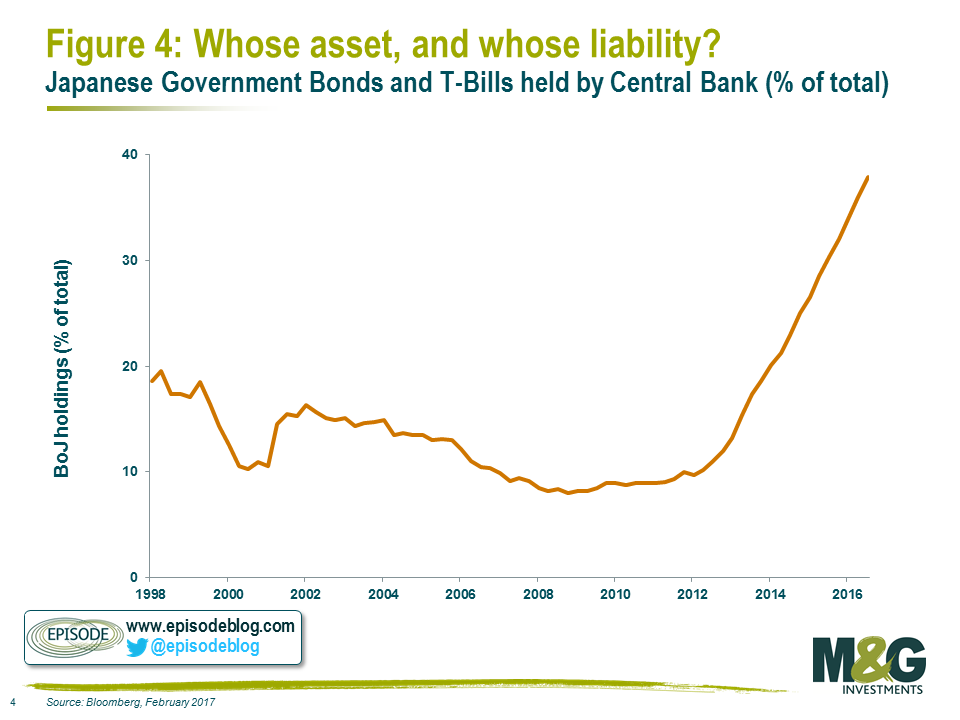

Εν προκειμένω, το δημόσιο χρέος της Ιαπωνίας είναι της τάξης των 12 τρις $, όπου η κεντρική τράπεζα έχει παγώσει ήδη σχεδόν το 40% – οπότε πλησιάζει στα 5 τρις $, αυξάνοντας ανάλογα τη ρευστότητα. Τι συνέβη στην Ιαπωνία; Απολύτως τίποτα, αφού ο πληθωρισμός παρέμεινε στο 0,1% και το γεν συνεχίζει να είναι ισχυρό. Η Ευρωζώνη δεν χρειάζεται να παγώσει καν 5 τρις $, ενώ είναι πολύ μεγαλύτερη από την Ιαπωνία – το ΑΕΠ της οποίας είναι 4,94 τρις $, όταν της Ευρωζώνης 11,88 τρις $”.

.

Ανάλυση

Υπενθυμίζουμε πως εάν θελήσει να καταγράψει κανείς τη μεγάλη εικόνα του παγκόσμιου χρηματοπιστωτικού συστήματος, κατά σειρά προτεραιότητας, οφείλει προφανώς να ξεκινήσει από την τράπεζα των τραπεζών – από την BIS, με έδρα τη Βασιλεία της Ελβετίας, ένας από τους πρώην προέδρους της οποίας ήταν ταυτόχρονα αντιπρόσωπος της τράπεζας του γερμανικού Ράιχ. Η συγκεκριμένη τράπεζα θεωρείται από πολλούς ως «η φωλιά του κτήνους», αφού στα γραφεία της, πέντε φορές ετήσια, συναντώνται οι κυρίαρχοι των επιτοκίων – καθώς επίσης των ποσοτήτων χρημάτων που διατίθενται στις αγορές παγκοσμίως.

Εκτός αυτού οι κεντρικοί τραπεζίτες των 56 χωρών-μελών της γενικής της συνέλευσης, αποφασίζουν για τις πολιτικές αντιμετώπισης του χάους που συνήθως βασιλεύει στις χρηματοπιστωτικές αγορές – επίσης, για τα «πακέτα» στήριξης των χωρών που είναι αντιμέτωπες με οικονομικές κρίσεις, χωρίς κανένας να ενημερώνεται για το περιεχόμενο των απορρήτων συζητήσεων τους.

Περαιτέρω, εμείς τουλάχιστον αδυνατούμε να κατατάξουμε την Παγκόσμια Τράπεζα, τη «μητρική» ουσιαστικά του ΔΝΤ, σε κάποια συγκεκριμένη θέση προτεραιότητας – αν και γνωρίζουμε τη μεγάλη σημασία της, σε σχέση με τη δανειοδότηση των αναπτυσσομένων οικονομιών.

Σε γενικές γραμμές αρκεί ίσως να αναφέρουμε ότι, μετά την έξοδο των Η.Π.Α. από τον κανόνα του χρυσού, η οποία είχε σαν αποτέλεσμα τη δυνατότητα εκτύπωσης δολαρίων χωρίς κανένα αντίκρισμα, τα δάνεια της Παγκόσμιας Τράπεζας προς τις φτωχές χώρες του πλανήτη αυξήθηκαν κατακόρυφα – αν και ουσιαστικά επρόκειτο για χαρτιά ελάχιστου κόστους, τα οποία «εκτύπωνε» αφειδώς η υπερδύναμη, προσφέροντας τα έναντι χαμηλού επιτοκίου και υψηλότατων ανταλλαγμάτων.

Στα πλαίσια αυτά, ένα αρκετά μεγάλο μέρος τους (τα επαχθή δημόσια χρέη στην προκειμένη περίπτωση) κατέληγε στις «τσέπες» είτε ήδη διεφθαρμένων πολιτικών, είτε πολιτικών που διέφθειρε σκόπιμα το ΔΝΤ, έτσι ώστε να διογκώνεται το χρέος των «θυμάτων» του – με στόχο να παραμένουν τα κράτη διαχρονικά «στον ορό του». Οι διεφθαρμένοι δε αυτοί πολιτικοί κατέθεταν τα χρήματα τους συνήθως σε αμερικανικές τράπεζες – οπότε τα δολάρια ουσιαστικά «επαναπατρίζονταν».

Συνεχίζοντας θεωρούμε ότι, οι αμέσως επόμενες στη σειρά τράπεζες είναι αφενός μεν η κεντρική τράπεζα των Η.Π.Α., η (ιδιωτική) Fed δηλαδή, αφετέρου η κεντρική τράπεζα της Ευρωζώνης, η ΕΚΤ – ακολουθούμενες από τις σημαντικές δυτικές κεντρικές τράπεζες, όπως η Τράπεζα της Ιαπωνίας, η Τράπεζα της Αγγλίας και η Τράπεζα της Ελβετίας.

Κάποιες από τις κεντρικές τράπεζες, οι περισσότερες, είναι κρατικές (όπως η κεντρική τράπεζα του Καναδά, της Γερμανίας κλπ.), ενώ κάποιες άλλες ιδιωτικές – μεταξύ των οποίων η Τράπεζα της Ελλάδας (μία από τις δύο εισηγμένες στο χρηματιστήριο παγκοσμίως, η δεύτερη είναι η κεντρική τράπεζα της Ελβετίας), η οποία λέγεται ότι ανήκει πλειοψηφικά στον γνωστό ιδιωτικό οίκο Rothschild.

Μετά τις υπόλοιπες κεντρικές τράπεζες του πλανήτη, η σημαντικότερη των οποίων είναι η κινεζική, προηγούνται οι δέκα μεγάλες εμπορικές τράπεζες – όπως η Goldman Sachs (πρώην στελέχη της οποίας ηγούνται κρατών, όπως κάποτε της Ιταλίας και ιδιωτικών ή μη κεντρικών τραπεζών, όπως της Μ. Βρετανίας και της ΕΚΤ), η J.P.Morgan, η HSBC, η Deutsche Bank, η UBS, η Credit Suisse κλπ. Στη συνέχεια έρχονται οι μικρότερες εμπορικές τράπεζες, όπου η Ευρώπη προηγείται σε συνολικό μέγεθος ισολογισμών (περί τα 30 τρις $), ακολουθούμενη από τις Η.Π.Α. (17 τρις $).

Σε γενικές γραμμές, η διαφορά μεταξύ μίας τράπεζας που ανήκει στο δημόσιο, καθώς επίσης μίας κεντρικής τράπεζας ενός κράτους (είτε αυτή είναι κρατική, είτε όχι) επικεντρώνεται στο ότι, στη μεν πρώτη περίπτωση το δημόσιο (οι φορολογούμενοι δηλαδή), είναι αναγκασμένο να αναλάβει τα χρέη της κρατικής τράπεζας, εάν τυχόν χρεοκοπήσει (να αυξήσει τα κεφάλαια της κοκ.), ενώ στη δεύτερη περίπτωση δεν υπάρχει αντίστοιχη υποχρέωση – αφού μία κεντρική τράπεζα, όπως θα αναλύσουμε στη συνέχεια, είναι φύσει αδύνατον να χρεοκοπήσει.

Η κεντρική τράπεζα της Ευρώπης

Περαιτέρω, η ΕΚΤ είναι ένα ίδρυμα ευρωπαϊκού δικαίου, μέτοχοι του οποίου είναι οι κεντρικές τράπεζες των χωρών-μελών της ΕΕ. Σε αντίθεση με τις άλλες τράπεζες, η ΕΚΤ δεν διαθέτει «ίδια κεφάλαια» – τα κεφάλαια της δηλαδή δεν έχουν καμία σχέση με αυτά των εταιρειών Α.Ε. ή Ε.Π.Ε., αλλά έχουν μία συμβολική μόνο σημασία (σήμερα είναι 10,76 δις €, κατατεθειμένα από τις κεντρικές τράπεζες της ΕΕ, σύμφωνα με τα ποσοστά συμμετοχής τους).

Παράλληλα, όπως συμβαίνει και με τις άλλες κεντρικές τράπεζες του πλανήτη, εξαιρείται από όλες εκείνες τις διατάξεις και τις οδηγίες, οι οποίες πηγάζουν από τη χρηματοπιστωτική νομοθεσία – συμπεριλαμβανομένων των κανόνων κεφαλαιακής επάρκειας ή άλλων ανάλογων διεθνών ρυθμίσεων (όπως, για παράδειγμα, των κανόνων της Βασιλείας Ι, ΙΙ κλπ.).

Το καταστατικό της τώρα, το οποίο ανήκει νομικά στο «πρωτογενές δίκαιο» της ΕΕ, καθορίζει την κεφαλαιακή συμμετοχή των κεντρικών τραπεζών των κρατών της Ευρωπαϊκής Ένωσης, στην ΕΚΤ. Ουσιαστικά λοιπόν, το «κεφάλαιο» της ορίζεται από τη συμμετοχή των διαφόρων κρατών σε αυτό.

Η συμμετοχή των κρατών στο κεφάλαιο της ΕΚΤ (στα δικαιώματα και στις υποχρεώσεις που απορρέουν από τη λειτουργία της καλύτερα), είναι αντίστοιχη του μεγέθους τους. Συγκεκριμένα, υπολογίζεται με κριτήριο αφενός μεν τον πληθυσμό της εκάστοτε χώρας, σε σχέση με το συνολικό της ΕΕ, αφετέρου με το ύψος του ΑΕΠ της, επίσης σε σχέση με το συνολικό (τα μεγέθη αναπροσαρμόζονται ανά πέντε έτη). Προφανώς, η ραγδαία πτώση του ΑΕΠ της πατρίδας μας θα έχει επιπτώσεις και στη συμμετοχή της ΤτΕ στην ΕΚΤ.

Συνεχίζοντας η ΕΚΤ, η οποία ιδρύθηκε τον Ιούνιο του 1998, με έδρα τη Φρανκφούρτη κατ’ απαίτηση της Γερμανίας, διαθέτει συναλλαγματικά αποθέματα (2012) ύψους 38 δις € – το 15% των οποίων είναι σε χρυσό, ενώ τα υπόλοιπα σε γεν και σε δολάρια (τέλη του 2007, το 79,7% των υπολοίπων εκτός χρυσού ήταν σε δολάρια, ενώ το 20,3% σε γεν).

Εν τούτοις, η ΕΚΤ δεν έχει καμία υποχρέωση να διαθέτει «ίδια κεφάλαια» που να έχουν κάποια σχέση με το μέγεθος του Ισολογισμού της – το οποίο έχει αυξηθεί κατακόρυφα, μετά το 2007 και τα συνεχή πακέτα «πιστωτικής διευκόλυνσης» που διαθέτει αφειδώς στις εμπορικές τράπεζες. Επομένως, μπορεί να αυξάνει απεριόριστα τόσο το ενεργητικό, όσο και το παθητικό της (να αγοράζει ομόλογα, να εκδίδει δηλαδή νέο χρήμα κλπ.), χωρίς κανένα απολύτως νομικό ή άλλο «κώλυμα».

Μία οποιαδήποτε κεντρική τράπεζα πάντως είναι ένας οργανισμός, ο οποίος είναι αρμόδιος για την επίβλεψη και τον έλεγχο του τραπεζικού συστήματος μίας χώρας, καθώς επίσης για τη ρύθμιση της ποσότητας χρήματος στην οικονομία της – όπου στη ζώνη του ευρώ, η συγκεκριμένη αρμοδιότητα ανήκει στην ΕΚΤ.

Με την έκδοση τώρα του κοινού νομίσματος, του ευρώ δηλαδή, έπρεπε να δημιουργηθούν οι προϋποθέσεις μίας κοινής νομισματικής και συναλλαγματικής πολιτικής – με αποτέλεσμα να ιδρυθεί το ευρωπαϊκό σύστημα των κεντρικών τραπεζών (ΕΣΚΤ), στο οποίο συνυπάρχουν όλες οι εθνικές κεντρικές τράπεζες, καθώς επίσης η ΕΚΤ.

Επειδή τώρα δεν συμμετέχουν όλες οι χώρες της ΕΕ στο κοινό νόμισμα, λειτουργεί, δίπλα στο ΕΣΚΤ, το Ευρωσύστημα (ΕΣ) – εντός του οποίου υπάρχουν, εκτός της ΕΚΤ, μόνο οι κεντρικές τράπεζες των χωρών-μελών της Ευρωζώνης. Το μεγαλύτερο μέρος των λειτουργιών του ΕΣΚΤ εκτελείται από την ΕΚΤ– ο βασικός στόχος της οποίας είναι η σταθερότητα των τιμών («αναχαίτιση» του πληθωρισμού). Το ΕΣΚΤ ενισχύει, βοηθάει καλύτερα στην επίτευξη των στόχων της οικονομικής πολιτικής της ΕΕ, εάν και εφόσον βέβαια δεν απειλείται η σταθερότητα των τιμών.

Οι υποχρεώσεις της ΕΚΤ

Όπως έχουμε ήδη αναφέρει, ο βασικός στόχος μίας κεντρικής τράπεζας είναι η εξασφάλιση της σταθερότητας των τιμών – όπου πρέπει να αποφεύγονται οι μεγάλες διακυμάνσεις στην ποσότητα του χρήματος που κυκλοφορεί στην αγορά. Η μέθοδος του υπολογισμού, της «μέτρησης» καλύτερα της επίτευξης ή μη του συγκεκριμένου στόχου, είναι το ποσοστό του εκάστοτε πληθωρισμού.

Ο δεύτερος στόχος μίας κεντρικής τράπεζας είναι η «ισοσκελισμένη» ανάπτυξη της εκάστοτε χώρας, καθώς επίσης η αποφυγή του αποπληθωρισμού (ύφεσης). Η πρόοδος της ανάπτυξης τώρα μετρείται με κριτήριο το βαθμό της «χρησιμοποίησης» της παραγωγικής ικανότητας μίας οικονομίας – όπου το εργαλείο για τη σωστή ρύθμιση είναι το (βασικό) επιτόκιο δανεισμού. Το επιτόκιο αυτό αυξάνεται από την κεντρική τράπεζα, όταν «υπερθερμαίνεται» μία οικονομία (ισχυροί ρυθμοί ανάπτυξης, αυξημένη ζήτηση, πλήρης χρησιμοποίηση του παραγωγικού δυναμικού), ενώ μειώνεται, όταν περιορίζεται η ανάπτυξη (χαμηλή ζήτηση, αχρησιμοποίητο παραγωγικό δυναμικό).

Οι στόχοι του ΕΣΚΤ, του ευρωπαϊκού συστήματος των κεντρικών τραπεζών, καθώς επίσης του βασικού εργαλείου του, της ΕΚΤ, έχουν συμφωνηθεί και καταγραφεί στην ιδρυτική σύμβαση της ΕΕ – όπου το ύψος του πληθωρισμού έχει τοποθετηθεί στο ανώτατο ποσοστό του 2%, σε σχέση με το αμέσως προηγούμενο έτος (μόνο η Γαλλία το κράτησε, ενώ η Γερμανία από την κάτω πλευρά, ενώ η Ελλάδα και η Ιταλία από την επάνω, το τορπίλισαν – γράφημα) . Ένας επόμενος στόχος είναι η ενίσχυση της οικονομικής πολιτικής της ΕΕ, με απώτερο σκοπό τον περιορισμό της ανεργίας, καθώς επίσης τη διαρκή ανάπτυξη – υπό την προϋπόθεση όμως ότι δεν θα είναι εις βάρος της σταθερότητας των τιμών.

Οι βασικές υποχρεώσεις τώρα του ΕΣΚΤ, είναι οι εξής: (α) ο καθορισμός και η διευθέτηση της νομισματικής πολιτικής (β) οι συναλλαγματικές συναλλαγές (γ) η διαχείριση των εκάστοτε συναλλαγματικών αποθεμάτων των κρατών-μελών της ΕΕ και (δ) η τροφοδοσία της οικονομίας με χρήματα, ειδικά δε η εξασφάλιση απροβλημάτιστων συναλλαγών.

Η ΕΚΤ όμως έχει επί πλέον λειτουργίες, όπως: (α) την έγκριση της έκδοσης ευρώ – η ίδια η έκδοση γίνεται από τις εθνικές κεντρικές τράπεζες (β) τη συμμετοχή της στην επίβλεψη των εμπορικών τραπεζών, καθώς επίσης στη σταθερότητα των χρηματαγορών (γ) την παροχή συμβουλευτικών υπηρεσιών στην κοινότητα και στις εθνικές υπηρεσίες, καθώς επίσης τη συνεργασία με άλλα ευρωπαϊκά και διεθνή όργανα (δ) τη συλλογή στατιστικών και άλλων πληροφοριών, οι οποίες είναι απαραίτητες για τη λειτουργία της και (ε) τη σύνταξη του ετήσιου ισολογισμού της.

Με στόχο τώρα την εξασφάλιση της κεντρικής λειτουργίας της, τη διατήρηση του επιπέδου των τιμών, έχει αποφασισθεί η πλήρης ανεξαρτησία της ΕΚΤ από την Πολιτική ή από άλλες επιρροές – έτσι ώστε να αποφεύγονται οι συγκρούσεις συμφερόντων. Η ανεξαρτησία της αυτή είναι (α) λειτουργική (β) θεσμική (γ) χρηματοοικονομική και (δ) σε επίπεδο διοίκησης, καθώς επίσης στελέχωσης – όπου οι διοικητές της ΕΚΤ εκλέγονται (από το ευρωπαϊκό συμβούλιο) για οκτώ συνεχή έτη, χωρίς δεύτερη θητεία, ενώ οι πρόεδροι των εθνικών κεντρικών τραπεζών για πέντε έτη, με αυστηρή απαγόρευση της δραστηριοποίησης τους σε άλλους τομείς.

Εν τούτοις η ΕΚΤ, κατά παράβαση των ευρωπαϊκών συμφωνιών, παρεμβαίνει πολιτικά στα κράτη, εκβιάζοντας τα – όπως την Ιρλανδία, την Ελλάδα, την Κύπρο και σήμερα την Ιταλία.

Κέρδη και ζημίες των κεντρικών τραπεζών

Περιοριζόμενοι στην ανωτέρω περιληπτική αναφορά μας στην ΕΚΤ, αφού ο σκοπός μας είναι οι λύσεις στην κρίση χρέους της Ευρωζώνης, οι οποίες θα μπορούσαν να προέλθουν από αυτήν, οφείλουμε να τονίσουμε ότι, για τις κεντρικές τράπεζες δεν ισχύουν οι συνήθεις κανόνες σύνταξης ισολογισμού – ενώ δεν έχουν καμία υποχρέωση αύξησης κεφαλαίου, εάν η λειτουργία τους είναι ζημιογόνα.

Ειδικότερα, αν και τα κέρδη από τη δραστηριοποίηση τους κατατίθενται ετήσια στα κράτη (τουλάχιστον όσον αφορά αυτές που ανήκουν στο δημόσιο), δεν υπάρχουν καθαροί κανόνες, σε σχέση με τις ζημίες τους. Άλλωστε, από την πλευρά της πολιτικής χρήματος, η κάλυψη των ζημιών μίας κεντρικής τράπεζας δεν είναι απαραίτητη – επειδή οι απαιτήσεις απέναντι σε μία κεντρική τράπεζα αποτελούν τόσο νομικά, όσο και οικονομικά, καθαρά χρήματα (κεντρικά χρήματα στην προκειμένη περίπτωση – πηγή: J.Berger).

Στα πλαίσια αυτά, οι απαιτήσεις της γερμανικής κεντρικής τράπεζας απέναντι στην ΕΚΤ, ύψους περί τα 900 δις € από το σύστημα Target II, όπως και οι υποχρεώσεις της ΤτΕ (περί τα 53 δις € – γράφημα) ή των άλλων κεντρικών τραπεζών των χωρών του Νότου κυρίως, έχουν ιδιαίτερο ενδιαφέρον. Για παράδειγμα, η ΕΚΤ μπορεί οποτεδήποτε να «τυπώσει» 895 δις € και να εξοφλήσει τη Bundesbank – οπότε δεν υπάρχει κανένας λόγος ανησυχίας της Γερμανίας ή των εθνικιστών οικονομολόγων της.

Συνεχίζοντας μία κεντρική τράπεζα, ως η μοναδική «μέτοχος» ενός οικονομικού συστήματος, είναι πάντοτε «αξιόχρεη», αφού έχει τη δυνατότητα της «εκτύπωσης» χρημάτων από το πουθενά – με τα οποία μπορεί να εξοφλεί όλες τις οφειλές της, οπότε δεν υπάρχει λόγος ύπαρξης κανόνων που θα αφορούσαν το διακανονισμό τυχόν ζημιών της. Ειδικά όμως όσον αφορά την ΕΚΤ, στο καταστατικό της υπάρχει η εξής «οδηγία» ρύθμισης τυχόν ζημιών της (σε ελεύθερη μετάφραση):

“Εάν η ΕΚΤ δημιουργήσει ζημίες στον ισολογισμό της, το ποσόν που θα λείπει μπορεί να συμπληρωθεί από τα συναλλαγματικά της αποθέματα και, εάν υπάρχει ανάγκη, στη βάση μίας ανάλογης απόφασης του διοικητικού της συμβουλίου, από τα μονεταριστικά κέρδη του έτους που δημιουργούνται οι ζημίες, σε σχέση και μέχρι το ύψος των ποσών που θα κατατεθούν, τα οποία θα μοιράζονταν, σύμφωνα με το άρθρο 32.5, στις εθνικές τράπεζες”.

Αυτός ο κανόνας αποκλείει ουσιαστικά το μηδενισμό των ενδεχομένων ζημιών της ΕΚΤ με τη βοήθεια χρημάτων, τα οποία θα μεταφέρονταν από τις κεντρικές τράπεζες των κρατών-μελών της ΕΕ, στο σύστημα της ΕΚΤ. Στη χειρότερη των περιπτώσεων λοιπόν, οι εθνικές τράπεζες θα συμμετείχαν στις ζημίες της ΕΚΤ με το κέρδος του συγκεκριμένου έτους, το οποίο θα κατατίθετο στις κυβερνήσεις των κρατών τους. Κάτι άλλο δεν αναφέρεται στο καταστατικό της ΕΚΤ οπότε, εάν παρουσιάσει ζημίες, δεν είναι υπεύθυνα τα εθνικά κράτη – επομένως ούτε οι φορολογούμενοι πολίτες τους.

Η ΕΚΤ και η κρίση χρέους της Ευρωζώνης

Συνεχίζοντας, υπάρχουν πάρα πολλοί τρόποι καταπολέμησης της κρίσης χρέους της Ευρωζώνης, με βάση τις νομικές και οικονομικές δυνατότητες, οι οποίες προσφέρονται από την ιδιαίτερη λειτουργία μίας κεντρικής τράπεζας. Αναλυτικότερα η ΕΚΤ, με κριτήριο την πρόσφατη αγορά ομολόγων του δημοσίου ορισμένων ελλειμματικών οικονομιών της Ευρωζώνης, έχει αναδειχθεί στο μεγαλύτερο πιστωτή τους – ενώ από τη θέση της έχει τη δυνατότητα να καθορίσει αυτή τον τρόπο, με τον οποίο οι συγκεκριμένες χώρες θα εξοφλήσουν τις υποχρεώσεις τους απέναντι της.

Για παράδειγμα, δεν υπάρχει κανένα «νομικό κώλυμα», το οποίο να απαγορεύει στην ΕΚΤ να εγκρίνει στην Ελλάδα έναν βιώσιμο τρόπο αποπληρωμής των χρεών της – των ομολόγων δηλαδή που η χώρα μας έχει εκδώσει στο παρελθόν και τα οποία η ΕΚΤ θα μπορούσε να εξαγοράσει σταδιακά, εγγράφοντας τα στον ισολογισμό της (με την ονομαστική τους αξία ή με οποιαδήποτε άλλη).

Περαιτέρω, η ΕΚΤ δεν έχει κανένα λόγο να διαγράψει χρέη, αφού μπορεί να παγώσει άτοκα την αποπληρωμή τους – είτε για πάντα, είτε μέχρι εκείνη τη στιγμή που το κράτος-οφειλέτης θα είναι σε θέση να τα πληρώνει, από τα πλεονάσματα του προϋπολογισμού του. Εκτός αυτού, ακόμη και αν το κράτος-οφειλέτης δεν θα μπορούσε ποτέ να πληρώσει τα χρέη του, η ΕΚΤ δεν θα είχε καμία υποχρέωση να εγγράψει ανάλογες ζημίες στον ισολογισμό της (έχει τη δυνατότητα να κρατήσει αιώνια τα ομόλογα, με οποιαδήποτε αξία αποφασίσει η ίδια).

Ολοκληρώνοντας, το γεγονός αυτό δεν είναι κάτι καινούργιο – αφού το έχει εφαρμόσει με επιτυχία η βρετανική κεντρική τράπεζα το 1914, καθώς επίσης η ιαπωνική το 1946. Επομένως θα μπορούσε να το εφαρμόσει και η ΕΚΤ – εάν δεν υπήρχε η αντίθετη θέση της Γερμανίας, με στόχο την επίτευξη των δικών της, επεκτατικών σχεδίων.

Η ΕΚΤ θα μπορούσε επίσης, με κάποια αλλαγή του καταστατικού της, να αγοράσει μία προκαθορισμένη ποσότητα των χρεών (ομολόγων) των όλων κρατών-μελών της Ευρωζώνης, «αποθηκεύοντας» τα στους Ισολογισμούς της και «παγώνοντας» τα. Σε τελική ανάλυση λοιπόν, θα είχε τη δυνατότητα να μειώσει σταδιακά τα χρέη των χωρών της νομισματικής ένωσης, στα επίπεδα που ορίζει η συμφωνία του Μάαστριχτ – με αποτέλεσμα να υπάρχει ανάγκη χρηματοδότησης των χρεών από τις αγορές, μόνο για τα συγκεκριμένα ποσά που δεν θα υπερέβαιναν το 60% του ΑΕΠ της εκάστοτε χώρας.

Οι αντιρρήσεις

Ουσιαστικά, οι αντίθετες απόψεις επικεντρώνονται σχεδόν εξ ολοκλήρου στους φόβους δημιουργίας πληθωρισμού, λόγω αύξησης της ποσότητας χρήματος. Εν τούτοις, με κριτήριο το ότι τα χρήματα (δημόσια χρέη) ευρίσκονται ήδη σε κυκλοφορία, χωρίς να έχουν διαπιστωθεί πουθενά μεγάλες πληθωριστικές πιέσεις, υπάρχουν σοβαρότατες αμφιβολίες, όσον αφορά τη συγκεκριμένη τεκμηρίωση (πόσο μάλλον όταν το ευρώ είναι το δεύτερο αποθεματικό νόμισμα στον πλανήτη).

Ειδικότερα, όταν εγκρίνεται ένα δάνειο μέσω του συστήματος της ΕΚΤ, τότε αυξάνεται η ποσότητα χρήματος – ενώ όταν εξοφλείται ένα δάνειο, η ποσότητα χρήματος μειώνεται (όπως ακριβώς συμβαίνει και με τα δάνεια των εμπορικών τραπεζών). Επειδή όμως τα ομόλογα, τα οποία διατηρεί η ΕΚΤ στα βιβλία της, αποτελούν ήδη εγκεκριμένα δάνεια, η οποιαδήποτε συμφωνία αποπληρωμής τους θα ήταν ουδέτερη, όσον αφορά την ποσότητα χρήματος.

Η μοναδική διαφορά είναι το ότι, τα ποσά που αντιστοιχούν στα συγκεκριμένα ομόλογα δεν θα «καταστραφούν» – δεν θα αποσυρθούν δηλαδή από την κυκλοφορία και δεν θα μειωθεί η ποσότητα χρήματος, την ημερομηνία που έχει καθορισθεί για την εξόφληση τους. Οι όποιες πληθωριστικές ανησυχίες λοιπόν αφορούν το μέλλον και όχι το παρόν – κυρίως το μακροπρόθεσμο.

Η διαδικασία θα ήταν διαφορετική βέβαια, εάν η ΕΚΤ αποφάσιζε να αγοράσει καινούργια κρατικά ομόλογα (όπως η Fed και οι υπόλοιπες κεντρικές τράπεζες), τα οποία θα εξέδιδαν τα κράτη-μέλη της, με στόχο στη συνέχεια να τα «παγώσει» στα βιβλία της – αφού τότε θα δημιουργούταν φρέσκα χρήματα, αυξάνοντας την ποσότητα που κυκλοφορεί στην αγορά.

Όμως ο υφιστάμενος, «παραδοσιακός» μηχανισμός, με βάση τον οποίο οι εμπορικές τράπεζες αγοράζουν καινούργια κρατικά ομόλογα, χρηματοδοτείται επίσης από την ΕΚΤ – με μοναδική διαφορά το ότι, στην προκειμένη περίπτωση, η χρηματοδότηση των κρατών είναι έμμεση και οι εμπορικές τράπεζες κερδίζουν τεράστια ποσά, από τη διαφορά των επιτοκίων.

Στην πραγματικότητα λοιπόν, σε σχέση με την ποσότητα χρήματος, δεν υπάρχει καμία διαφορά, όπως θέλουν οι «ειδικοί» να πιστεύουμε. Απλούστατα, το χρηματοπιστωτικό καρτέλ έχει εντελώς άλλες προτεραιότητες, από αυτές όλων των υπολοίπων – οπότε έχει κάθε λόγο να τους (μας) τρομοκρατεί, έτσι ώστε να διατηρεί ανέπαφα τα τεράστια προνόμια του, τα οποία πηγάζουν από την έκδοση και τον έντοκο δανεισμό των χρημάτων (κέρδη από το δανεισμό των κρατών με τοκογλυφικά επιτόκια, με χρήματα χωρίς αντίκρισμα κλπ.). Άλλωστε το παράδειγμα της Ιαπωνίας που αναφέραμε στην αρχή του κειμένου (γράφημα) τεκμηριώνει πως το πάγωμα χρεών δεν έχει κανένα σοβαρό επακόλουθο στην οικονομία – αρκεί να γίνεται σωστά.

Επίλογος

Είμαστε ανέκαθεν της άποψης ότι, η χρυσή μεσότητα είναι ο καλύτερος δρόμος – αφού αποφεύγονται οι υπερβολές ενώ οι κίνδυνοι, τους οποίους δεν μπορεί κανένας να προβλέψει με ασφάλεια ή/και να αποκλείσει, διατηρούνται σε ελεγχόμενα επίπεδα.

Στα πλαίσια αυτά θεωρούμε ότι, η κρίση χρέους της Ευρωζώνης μπορεί και πρέπει να λυθεί με τη βοήθεια της ΕΚΤ – με τον τρόπο που αναλύσαμε παραπάνω ή με κάποιον άλλο παραπλήσιο. Για παράδειγμα, θα μπορούσε να δημιουργηθεί ένα ειδικό «ευρωπαϊκό κεφάλαιο αποπληρωμής χρεών» («bad bank» ουσιαστικά), όπως έχει προταθεί από πολλούς, στο οποίο να «οδηγηθούν» εκείνα τα χρέη των χωρών της Ευρωζώνης που υπερβαίνουν το 60% του ΑΕΠ τους – έτσι ώστε να παγώσουν και να αποπληρωθούν σταδιακά, όταν οι συνθήκες το επιτρέψουν ή/και το επιβάλλουν, για να μην προκληθεί υπερπληθωρισμός.

Παράλληλα, η πολιτική λιτότητας οφείλει να διατηρηθεί μεν, αλλά τα χρόνια προσαρμογής πρέπει να γίνουν πολύ περισσότερα – έτσι ώστε να αποφευχθεί η ύφεση και τα τεράστια προβλήματα που προκαλεί, όπως διαπιστώθηκε κυρίως στην περίπτωση της Ελλάδας (ανεργία, χρεοκοπίες, κατάρρευση του βιοτικού επιπέδου, φτώχεια, εγκληματικότητα, κοινωνικές εξεγέρσεις, εθνικές αντιπαλότητες κοκ.).

Φυσικά πρέπει να συνοδευθεί με μέτρα ανάπτυξης όλων των χωρών της ΕΕ, αφού διαφορετικά είναι αδύνατη η μακροπρόθεσμη επίλυση της κρίσης χρέους – ενώ ο «επιτρεπόμενος» πληθωρισμός οφείλει να αναπροσαρμοσθεί στο 4%, από το 2% σήμερα.

Στη συνέχεια πρέπει να δρομολογηθεί ένα νέο δημοσιονομικό σύμφωνοι σταθερότητας, το οποίο όμως να απαγορεύει τις ασυμμετρίες στα εξωτερικά ισοζύγια συναλλαγών των χωρών-μελών της Ευρωζώνης – με τα οποία κάποιες χώρες (Γερμανία, Ολλανδία κλπ.), αναπτύσσονται εις βάρος των υπολοίπων. Οι ανισότητες αυτές θα έπρεπε να περιορισθούν και σε παγκόσμιο επίπεδο, εάν θέλουμε να διατηρηθεί η ειρήνη στον πλανήτη.

Τέλος, το ESM θα ήταν μεν σωστό να εξελιχθεί σε ένα ευρωπαϊκό νομισματικό ταμείο, αλλά να λειτουργεί όπως το ΔΝΤ από την ίδρυση του μέχρι τη δεκαετία του 1970 – με κύριο στόχο την συμμετρική ανάπτυξη των χωρών της ΕΕ και όχι τη λεηλασία τους, όπως συμβαίνει σήμερα. Πόσο μάλλον αφού η μη ισορροπημένη εξέλιξη των κρατών, καθιστά αδύνατη την εφαρμογή μίας κοινής νομισματικής πολιτικής – για παράδειγμα, στη Γερμανία απαιτούνται υψηλά επιτόκια, ενώ στην Ιταλία χαμηλά.

Σε εθνικό επίπεδο τώρα, το μυστικό της ευημερίας και της ανάπτυξης είναι η σωστή και δίκαιη αναδιανομή των εισοδημάτων – έτσι ώστε να μην υποφέρουν οι λιγότερο ικανοί, τα χαμηλά εισοδηματικά στρώματα και η κατανάλωση, η οποία προέρχεται κυρίως από την μεσοαστική τάξη.

Ολοκληρώνοντας, όλοι εμείς που πιστεύουμε στην ελεύθερη, μη κεντρικά κατευθυνόμενη αγορά, πρέπει να συνειδητοποιήσουμε ότι, όσο πολυτελές και αν είναι ένα σπίτι, είναι αδύνατον να διατηρηθεί σε μία γειτονιά, στην οποία όλοι οι υπόλοιποι υποφέρουν ή/και χάνουν τη στέγη τους – αφού αργά ή γρήγορα θα επαναστατήσουν, καταστρέφοντας και ισοπεδώνοντας τα πάντα.