.

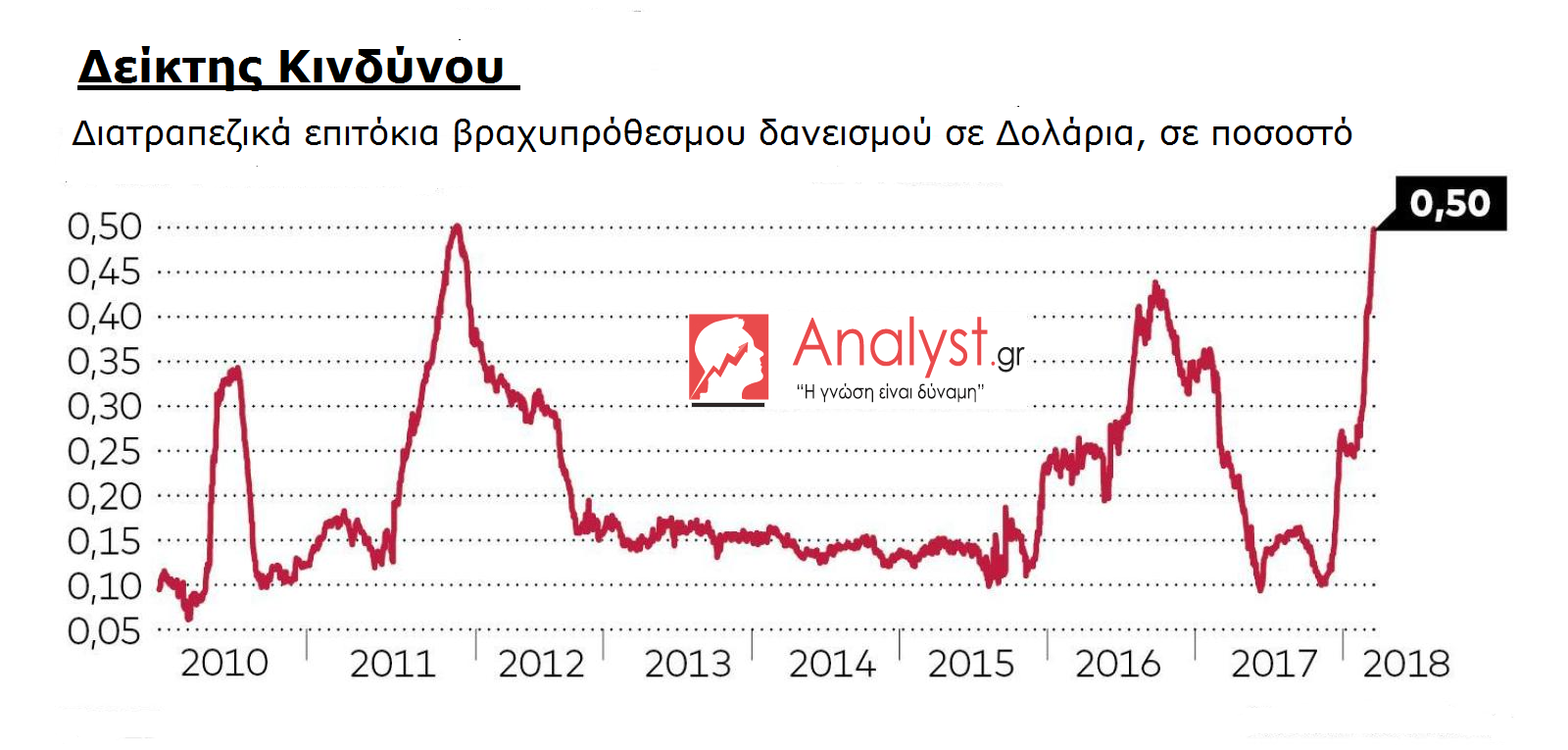

Ο αμερικανικός «δείκτης κινδύνου» του χρηματοπιστωτικού κλάδου (TED Spread) αυξάνεται ξανά από το Φεβρουάριο, όπως είχε συμβεί το 2007 και το 2012 – με αποτέλεσμα στην πρώτη περίπτωση να ξεσπάσει το μεγάλο κραχ του 2008, ενώ στη δεύτερη να κορυφωθεί η ευρωπαϊκή κρίση χρέους.

.

Ανάλυση

Σύμφωνα με όλες τις ανακοινώσεις, ο ρυθμός ανάπτυξης της παγκόσμιας οικονομίας και ειδικά των Η.Π.Α. είναι αρκετά ισχυρός, ενώ την ίδια στιγμή ο πληθωρισμός παραμένει χαμηλός – παρά τη ρευστότητα ύψους 17 τρις $, με την οποία πλημμύρισαν οι κεντρικές τράπεζες τις αγορές. Το γεγονός αυτό οφείλεται στο ότι, οι κεντρικές τράπεζες παράγουν μόνο το 10% των χρημάτων που κυκλοφορούν, ενώ το υπόλοιπο 90% δημιουργείται από τις εμπορικές τράπεζες με την παροχή δανείων (ανάλυση) – όπου όμως οι τράπεζες, λόγω των προβλημάτων τους που ανάγονται στο 2008, δεν αύξησαν το δανεισμό τους προς την πραγματική οικονομία, με αποτέλεσμα να μην τεθεί σε κίνηση το ανοδικό σπιράλ τιμών-μισθών που προκαλεί τον πληθωρισμό.

Εν τούτοις υπάρχει ένας οικονομικός δείκτης, ο οποίος έχει προβληματίσει τους γνώστες του χρηματοπιστωτικού κλάδου – ενώ οι εμπειρίες τους από αυτόν δεν είναι καθόλου ευχάριστες. Πρόκειται για το «δείκτη κινδύνου», όπως αποκαλείται από τους ειδικούς, ο οποίος έχει την ονομασία «TED Spread», αφορώντας ουσιαστικά τα διατραπεζικά επιτόκια. Ο συγκεκριμένος δείκτης αυξήθηκε σε μεγάλο βαθμό (γράφημα) – έχοντας αποδειχθεί δύο φορές στο παρελθόν ως ο τέλειος σεισμογράφος κρίσεων. Η πρώτη φορά ήταν το 2007, ένα έτος περίπου προτού το ξέσπασμα της παγκόσμιας χρηματοπιστωτικής κρίσης – ενώ η δεύτερη το 2011, λίγο πριν την κορύφωση της ευρωπαϊκής κρίσης χρέους.

Τόσο τη μία φορά, όσο και την άλλη, οι εμπορικές τράπεζες είχαν οδηγηθεί σε μια πιστωτική παγίδα, σε μία παγίδα ρευστότητας – οπότε έπρεπε να διασωθούν από τις κεντρικές. Ο δείκτης κινδύνου σήμερα, τον οποίο γνωρίζουν ελάχιστοι εκτός της Wall Street, έχει εκτοξευθεί στις Η.Π.Α. στα ανώτερα επίπεδα του μετά το 2012 – ενώ ουσιαστικά καταγράφει το επί πλέον επιτόκιο, με το οποίο επιβαρύνονται οι τράπεζες στις αμερικανικές χρηματαγορές, για να δανεισθούν βραχυπρόθεσμα δολάρια από άλλα ινστιτούτα.

Όπως φαίνεται τώρα από το προηγούμενο γράφημα, οι αμερικανικές τράπεζες πρέπει να πληρώνουν 0,5% περισσότερους τόκους, από ότι το δημόσιο των Η.Π.Α., εάν θέλουν να δανεισθούν χρήματα κατά τη διάρκεια της νύχτας – ένα ποσοστό που φαίνεται μεν χαμηλό, αλλά το φυσιολογικό είναι συνήθως 0,1% οπότε έχει πενταπλασιαστεί! Όσον αφορά το συγκεκριμένο βαρόμετρο, το δείκτη κινδύνου, αυξάνεται μόνο όταν η οικονομική κατάσταση των τραπεζών επιδεινώνεται δραματικά – όταν δηλαδή χάνεται η εμπιστοσύνη των τραπεζών μεταξύ τους, οπότε αλληλοδανείζονται μόνο με υψηλά επιτόκια, ανάλογα με το ρίσκο που αναλαμβάνουν.

Οι ερμηνείες της συμπεριφοράς του δείκτη

Περαιτέρω, ακριβώς επειδή οι ίδιοι οι τραπεζίτες μπορούν να εκτιμήσουν καλύτερα αυτά που συμβαίνουν στον κλάδο τους, ο δείκτης θεωρείται ως εξαιρετικά αξιόπιστος – κάτι που προξενεί μεγάλη εντύπωση, επειδή η σημερινή οικονομική κατάσταση των αμερικανικών τραπεζών θεωρείται αρκετά σταθερή, με αποτέλεσμα να μην προβλέπει κανένας προβλήματα, πόσο μάλλον ένα κραχ. Ως εκ τούτου οι περισσότεροι ενοχοποιούν τον πρόεδρο Trump για την ανοδική πορεία των διατραπεζικών επιτοκίων – σημειώνοντας πως η άνοδος του δείκτη ξεκίνησε παραδόξως το Φεβρουάριο, όπου παρατηρήθηκαν οι μεγάλες διακυμάνσεις στα χρηματιστήρια.

Εκείνη ακριβώς την εποχή συμφώνησε η βουλή των Η.Π.Α. στην άρση του ανώτατου ορίου του χρέους – ενώ έκτοτε το αμερικανικό υπουργείο οικονομικών εκδίδει τίτλους τεσσάρων εβδομάδων, για να χρηματοδοτεί τα ελλείμματα του προϋπολογισμού, σε ένα ύψος ρεκόρ (65 δις $). Δεν ήταν όμως μόνο αυτά, αφού εκδόθηκαν επί πλέον τρίμηνοι τίτλοι (έντοκα γραμμάτια), ξανά σε ύψος ρεκόρ (51 δις $). Ως εκ τούτου πρόκειται στην κυριολεξία για ένα τσουνάμι που έχει κατακλύσει τις χρηματαγορές, έχοντας τες βρει εντελώς απροετοίμαστες – με αποτέλεσμα το διατραπεζικό επιτόκιο (LIBOR – London Interbank Offered Rate) να ακολουθεί μία έντονα ανοδική πορεία.

Υπενθυμίζουμε εδώ πως καθημερινά πάρα πολλές τράπεζες δηλώνουν πόσα χρήματα πληρώνουν για το δανεισμό τους στις χρηματαγορές – γεγονός που καθορίζει το διατραπεζικό επιτόκιο (LIBOR). Το επιτόκιο αυτό αποτελεί με τη σειρά του τη βάση για ένα πλήθος ιδιωτικών συμβάσεων – οι οποίες καθορίζουν για παράδειγμα τις προϋποθέσεις των βραχυπρόθεσμων ενυπόθηκων δανείων, το επιτόκιο υπερημερίας των πιστωτικών καρτών, τα φοιτητικά δάνεια, τα επιχειρηματικά κοκ.

Ως εκ τούτου, η άνοδος του «δείκτη κινδύνου» μπορεί να μην προβλέπει ένα ενδεχόμενο κραχ του χρηματοπιστωτικού κλάδου, αλλά τεκμηριώνει πολύ σωστά πως τα δάνεια προς τον ιδιωτικό τομέα γίνονται ακριβότερα – κάτι που θα δημιουργήσει μεγάλα προβλήματα στην αμερικανική οικονομία και στο ρυθμό ανάπτυξης της χώρας. Εκτός αυτού δεν θα είναι εύκολο να χρηματοδοτήσουν οι Η.Π.Α. τα νέα χρέη τους, τα οποία δημιουργούνται από τα ελλείμματα – οπότε θα έχουν την ανάγκη των ξένων επενδυτών.

Εν τούτοις, όπως φαίνεται από το γράφημα, οι ξένοι επενδυτές αποσύρονται σταδιακά από τη Wall Street – τόσο από τη βραχυπρόθεσμη χρηματοδότηση των Η.Π.Α., όσο και από τη μακροπρόθεσμη, αφού τον Ιανουάριο τα αμερικανικά ομόλογα μειώθηκαν σωρευτικά κατά 24,5 δις $, εκ των οποίων τα 17 δις $ αφορούσαν την Κίνα.

Οι πιέσεις τώρα δεν προέρχονται μόνο από τους ξένους επενδυτές αλλά, επί πλέον, από τις αμερικανικές εταιρίες που πουλούν μαζικά τους τίτλους του δημοσίου που κατέχουν – κάτι που μάλλον οφείλεται στη νέα φορολογική νομοθεσία που ψήφισε η κυβέρνηση Trump.

Ειδικότερα, οι αμερικανικές πολυεθνικές επαναπατρίζουν τα χρήματα που διατηρούσαν στο εξωτερικό – είτε για να αγοράσουν τις δικές τους μετοχές αυξάνοντας τις τιμές τους, είτε για να δώσουν περισσότερα μερίσματα στους μετόχους τους, είτε για να διεξάγουν επενδύσεις. Όμως, τα χρήματα που κέρδιζαν στο εξωτερικό, τα διατηρούσαν κυρίως σε άμεσα ρευστοποιήσιμους τίτλους σε δολάρια (money market) – η πώληση των οποίων μειώνει τη διεθνή προσφορά η οποία, σε συνδυασμό με την άνοδο της ζήτησης δανειακών κεφαλαίων από τις Η.Π.Α., προκαλεί στενότητα που με τη σειρά της αυξάνει τα επιτόκια (νόμος της προσφοράς και της ζήτησης).

Στα πλαίσια αυτά φαίνεται πως η κατάσταση θα επιδεινωθεί ακόμη περισσότερο, ενδεχομένως ξεπερνώντας τα επίπεδα του 2012 – οπότε ο «δείκτης κινδύνου» θα αυξηθεί, χωρίς να έχουν προβλήματα οι τράπεζες όπως τότε. Υπενθυμίζουμε πως εκείνη την εποχή η κρίση των χωρών της ευρωπαϊκής περιφέρειας είχε ως αποτέλεσμα να αντιμετωπίσουν οι τράπεζες μεγάλες δυσκολίες χρηματοδότησης τους σε δολάρια – όπου η ΕΚΤ δεν ήταν σε θέση να τις βοηθήσει, επειδή επιτρέπεται να εκδώσει μόνο ευρώ.

Μία αντίστοιχη έλλειψη σε δολάρια προκάλεσε επίσης η χρηματοπιστωτική κρίση του 2008 – όπου ο παραπάνω δείκτης κινδύνου είχε φτάσει στα ανώτατα επίπεδα του, ύψους 3,5%, υποχρεώνοντας τη Fed να επέμβει πυροσβεστικά για να μην καταρρεύσει ολόκληρο το σύστημα.

Σήμερα τα ευρωπαϊκά πιστωτικά ιδρύματα αντιμετωπίζουν επίσης δυσκολίες, επειδή οι πολυεθνικοί αμερικανικοί όμιλοι, όπως η Apple, η Google, η Microsoft κοκ. δεν διατηρούν τα χρήματα τους μόνο σε τίτλους των Η.Π.Α. – αλλά, επί πλέον, πολύ συχνά σε απλές καταθέσεις στις τράπεζες. Εάν λοιπόν αποσύρουν αυτά τα δολάρια, όπου σύμφωνα με υπολογισμούς είναι της τάξης των 63 δις $, θα μπορούσε να δημιουργηθεί ένα μεγάλο κενό – οπότε ο δείκτης κινδύνου δεν είναι απίθανο να σηματοδοτεί προβλήματα του ευρωπαϊκού τραπεζικού τομέα.

Εν τούτοις, οι τιμές των μετοχών των ευρωπαϊκών τραπεζών (γράφημα σε σύγκριση με το δείκτη κινδύνου) δεν δείχνουν τέτοιου είδους αδυναμίες, έχοντας αυξηθεί κατά 0,2% από τις αρχές του έτους (EUROSTOXX Banks) – όταν τόσο το 2008, όσο και το 2012 είχαν κυριολεκτικά καταρρεύσει. Επομένως ο δείκτης κινδύνου σηματοδοτεί μεγαλύτερα προβλήματα στις Η.Π.Α. και μικρότερα στην Ευρώπη – όχι όσον αφορά τις τράπεζες, αλλά το ρυθμό ανάπτυξης της αμερικανικής οικονομίας, οπότε το ρίσκο της να βυθιστεί σε ύφεση.

Επίλογος

Στα πλαίσια αυτά η επόμενη σύσκεψη της Fed, για πρώτη φορά υπό τον νέο επικεφαλής της που δεν είναι οικονομολόγος, αναμένεται με μεγάλη αγωνία – αφού μπορεί μεν να απειλείται μόνο η οικονομία των Η.Π.Α. αλλά όταν συμβαίνει κάτι εκεί, τότε ακολουθεί παραδοσιακά ολόκληρος ο πλανήτης.

Ειδικά όσον αφορά την Ελλάδα και την πρόθεση της κυβέρνησης να βγει στις αγορές, με την οποία ασφαλώς δεν συμφωνούμε (ανάλυση), η άνοδος του δείκτη κινδύνου και άρα των διεθνών επιτοκίων δεν είναι θετικός οιωνός – πόσο μάλλον όταν ναι μεν σηματοδοτεί κάτι άλλο, όπως αναλύθηκε, αλλά κανένας δεν μπορεί να είναι απολύτως βέβαιος.