Μέχρι και την ώρα που ανέκυψε θέμα κουρέματος του δημοσίου χρέους της Ελλάδος τα κρατικά ομόλογα των χωρών της Ευρωζώνης θεωρούνταν επένδυση μηδενικού κινδύνου.

Από το κούρεμα και μετά όλα άλλαξαν.

Η έκθεση των τραπεζών σε κρατικά ομόλογα πλέον εμπεριέχει κινδύνους οι οποίοι θα πρέπει να αποτιμώνται με ανάλογες προβλέψεις.

Οι τράπεζες πάντα είχαν στο χαρτοφυλάκιο τους κρατικό χρέος.

Τα οφέλη ήταν αμφίπλευρα και για το κράτος-εκδότη και για τα πιστωτικά ιδρύματα εγχώρια και μη.

Κατά την περίοδο της κρίσης το κρατικό χρέος που βρίσκονταν στα χαρτοφυλάκια των τραπεζών αυξήθηκε.

Από το 2009 και έως τα τέλη του 2013 σε επίπεδο Ευρωζώνης τα κρατικά ομόλογα στους ισολογισμούς των πιστωτικών ιδρυμάτων από τα επίπεδα του 6% αυξηθήκαν στα επίπεδα του 9%.

Αυτό συνέβη ειδικά στο προβληματικό νότο (Ισπανία, Πορτογαλία, Ιταλία ) και φυσικά στην Ιρλανδία.

Απόλυτα λογική εξέλιξη.

Η ρευστότητα που χορηγούνταν από την ΕΚΤ ελλείψει άλλων παραληπτών στήριζε την προσπάθεια κάλυψης των δανειακών αναγκών μέσω της αγοράς ομολόγων.

Με δεδομένο ότι το ελληνικό PSI θεωρούνταν μοναδική περίπτωση οι τοποθετήσεις σε κρατικό χρέος μνημονιακών και μη κρατών ήταν σαφέστατα επικερδή τοποθέτηση χωρίς κανένα ρίσκο.

Μετά το PSI η μοναδική χώρα της Ευρωζώνης που οι τράπεζες της δεν έχουν μακροπρόθεσμο κρατικό χρέος είναι η Ελλάδα.

Με βάση τα ανωτέρω τίθενται οι βάσεις για ορισμένα ερωτήματα σχετικά με το άριστο μέγεθος των κρατικών ομολόγων που πρέπει να διακρατούν τα πιστωτικά ιδρύματα και κυρίως για το είδος της σχέσης μεταξύ κράτους και τραπεζών .

Ποιο είναι το ιδεατό ύψος κρατικών ομολόγων που πρέπει να έχει μια τράπεζα;

Είναι σε πλεονεκτικότερη θέση μια Τράπεζα που έχει κρατικά ομόλογα έναντι άλλης που δεν έχει καθόλου ή έχει ένα μικρό ποσοστό σε σχέση με το υπόλοιπο ενεργητικό της;

Καταρχήν οι τοποθετήσεις σε κρατικά ομόλογα έχουν διπλή ωφελιμότητα.

Το προφανές εστιάζεται στην επικερδή και ασφαλή τοποθέτηση, όμως υπάρχει και η επόμενη και πιο ουσιαστική από την πλευρά στήριξης της ρευστότητας ενός πιστωτικού ιδρύματος.

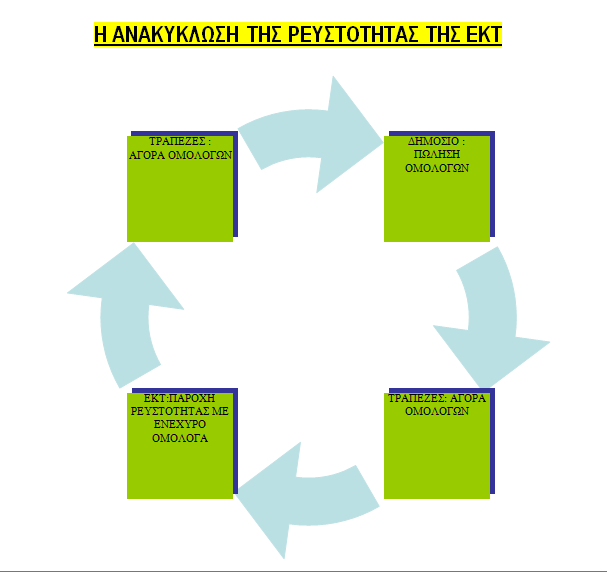

Τα ομόλογα δίνονται ως ενέχυρο για την άντληση ρευστότητας από την ΕΚΤ.

Ειδικά σε περιόδους κρίσεων όπου ο κίνδυνος του αντισυμβαλλόμενου είναι ιδιαίτερα αυξημένος και η διατραπεζική στην ουσία είναι μια κλειστή αγορά η άντληση ρευστότητας από την ΕΚΤ με ενέχυρο κρατικούς τίτλους είναι μονόδρομος.

Άρα η κατοχή κρατικών ομολόγων από τα τραπεζικά ιδρύματα επιβάλλεται από τις υφιστάμενες συνθήκες.

Πoιό όμως είναι το ιδεατό επίπεδο κατοχής κρατικού χρέους;

Από ποιο σημείο και μετά η αγορά κρατικών τίτλων υπονομεύει την αναπτυξιακή προοπτική μιας χώρας και καταληκτικά και την ίδια την κερδοφορία των πιστωτικών ιδρυμάτων;

Το ιδεατό έχει σχέση με την ισορροπία που πρέπει να υπάρχει μεταξύ των τοποθετήσεων σε ομόλογα και των πιστώσεων προς την πραγματική οικονομία.

Χωρίς δάνεια προς τον ιδιωτικό τομέα τορπιλίζεται κάθε αναπτυξιακή προοπτική με αποτέλεσμα την δημιουργία υπόβαθρου ύφεσης, υποαπασχόλησης και μη εκπλήρωσης των υποχρεώσεων για υφιστάμενες οφειλές με αποτέλεσμα την αύξηση των μη εξυπηρετούμενων δανείων.

Με απλά λόγια ότι αντλεί ο δημόσιος τομέας από την έκδοση ομολόγων τα στερείται ο ιδιωτικός τομέας με πολλαπλάσιο κόστος για την πραγματική οικονομία.

Εδώ εντοπίζεται και το μεγάλο πρόβλημα της νομισματικής πολιτικής της ΕΚΤ αναφορικά με την διάχυση της μέχρι και τον τελικό αποδέκτη την πραγματική οικονομία.

Και αυτό διότι η προσφορά χρήματος δεν αυξάνεται.

Ότι χρήμα δίνεται από την ΕΚΤ ανακυκλώνεται μέσω κρατικών ομολόγων χωρίς να περνά στην πραγματική οικονομία.

Παρατηρείται το οξύμωρο τα κράτη να δημιουργούν ελλείμματα τα οποία δια μέσω των εμπορικών τραπεζών αγοράζει η ΕΚΤ.

Δηλαδή αντί χρηματοδότησης της πραγματικής οικονομίας το μόνο που συμβαίνει είναι να αυξάνεται το ενεργητικό της ΕΚΤ χωρίς να υπάρχει κανένα θετικό όφελος για τους απλούς πολίτες.

Βέβαια εάν αποδεχτούμε ότι το κούρεμα του ελληνικού δημοσίου χρέους αποτελεί μοναδική περίπτωση χωρίς πρόθεση επανάληψης τότε κακώς η ΕΚΤ τείνει προς την αναθεώρηση της απόλυτης ασφάλειας των κρατικών ομολόγων της Ευρωζώνης.

Τα κρατικά ομόλογα των χώρων της Ευρωζώνης πρέπει να συνεχίσουν να θεωρούνταν επένδυση μηδενικού κινδύνου ώστε να μη υπάρχουν επιβαρύνσεις στις Τράπεζες από προβλέψεις και δεσμεύσεις κεφαλαίων.