Τα λάθη και οι παράπλευρες απώλειες

Απαντώντας στη δεύτερη ερώτηση, όσον αφορά τα ρίσκα, τα σφάλματα και τις παράπλευρες απώλειες λόγω της πολιτικής των μηδενικών επιτοκίων, η κατάσταση είναι ακόμη πιο προβληματική – αφού ένα μεγάλο μέρος της τεχνητής ρευστότητας που δημιούργησαν οι κεντρικές τράπεζες, έχει «μεταναστεύσει» στο εξωτερικό.

Ειδικότερα, μετά το 2008 τεράστια ποσά πιστώσεων και κεφαλαιακών ροών έχουν οδηγηθεί στις αναπτυσσόμενες οικονομίες – όπου, μαζί με την πιστωτική επέκταση της Κίνας, η οποία είχε ξεκινήσει προηγουμένως, προκάλεσαν μία μαζική διόγκωση των χρεών, κυρίως των επιχειρήσεων και των νοικοκυριών. Όπως φαίνεται, μέσω αυτών των κεφαλαίων χρηματοδοτήθηκαν πολυάριθμα, μη αποδοτικά εγχειρήματα, με περιορισμένη δυνατότητα αποπληρωμής τους – ένα σημαντικό μέρος των οποίων στον ενεργειακό κλάδο.

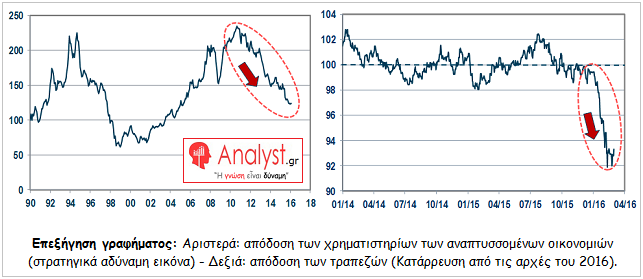

Σήμερα επιβεβαιώνεται πως αρκετές από τις συγκεκριμένες επενδύσεις χαρακτηρίζονται από μία κακή κατανομή των κεφαλαίων, όπως αυτή που προηγήθηκε της κρίσης του 2007 – ένα πρόβλημα, στο οποίο οφείλεται η δυσμενής εξέλιξη πολλών αναπτυσσομένων οικονομιών, ορατή τουλάχιστον από το 2011. Το τελευταίο χρονικό διάστημα όμως επιδεινώθηκαν όλα τα οικονομικά τους μεγέθη, όπως διαπιστώνεται από τη σχετική απόδοση των δεικτών τους (γράφημα αριστερά), καθώς επίσης από την αντίστοιχη του τραπεζικού τους τομέα (δεξιά), μετά το 2015 – με βάση την οποία προβλέπεται μία ευρύτερη κατάρρευση τους που ασφαλώς θα συμπαρέσυρε τις δυτικές οικονομίες.

.

.

Συνεχίζοντας, από τα παραπάνω γεγονότα συμπεραίνεται εύκολα τι ακριβώς έχει συμβεί, το οποίο είτε αγνόησαν, είτε δεν πρόσεξαν οι κεντρικοί τραπεζίτες. Με απλά λόγια πως το αποτέλεσμα της ογκωδέστερης δημιουργίας χρημάτων από το πουθενά στην παγκόσμια ιστορία, ήταν η πρόκληση μίας τεράστιας πιστωτικής φούσκας άνευ προηγουμένου – η οποία έχει στηριχθεί σε σαθρά θεμέλια στις χώρες που οδηγήθηκε η υπερβάλλουσα ρευστότητα, ενώ δεν είχε καμία ωφέλεια για τα κράτη που την παρήγαγαν.

Έτσι τροφοδοτήθηκαν αφενός μεν οι κερδοσκοπικοί κλάδοι, όπως η ενέργεια και ιδιαίτερα η εξόρυξη πετρελαίου, αφετέρου οι μη αποδοτικές δομές στις αναπτυσσόμενες οικονομίες – ενώ παράλληλα υπερχρεώθηκαν τόσο οι χώρες, όσο και οι κλάδοι αυτοί, απειλώντας τις τράπεζες που χρηματοδότησαν όλες αυτές τις υπερβολές. Βέβαια, η αλλαγή πορείας της Fed το Δεκέμβρη έθεσε τέλος στο παιχνίδι – αφού οι ροές της ρευστότητας έχουν αντιστραφεί, ενώ οι φούσκες αρχίζουν σταδιακά να σπάζουν, η μία μετά την άλλη, όπως συμβαίνει πάντοτε μετά από μία κερδοσκοπική πιστωτική έκρηξη.

Το γεγονός αυτό τεκμηριώνεται από τις χρηματιστηριακές διορθώσεις που ξεκίνησαν στις αρχές του έτους, σε όλες σχεδόν τις αγορές – με λογικό αποτέλεσμα να έχουν αυξηθεί γεωμετρικά οι κίνδυνοι αποπληθωρισμού. Αυτό είναι όμως το τελευταίο που θα ήθελαν οι κεντρικές τράπεζες – επειδή ο αποπληθωρισμός αυξάνει τα χρέη, οπότε θα οδηγούσε αυτόματα στην κατάρρευση της μεγαλύτερης πιστωτικής πυραμίδας όλων των εποχών.

.

Οι σκέψεις αλλαγής πολιτικής

Εδώ πρόκειται για το τρίτο ερώτημα, όπου αναρωτιέται κανείς εάν οι κεντρικές τράπεζες θα αλλάξουν τη μέχρι σήμερα νομισματική τους πολιτική – ή θα την αφήσουν ως έχει, αυξάνοντας τις δόσεις του ίδιου φαρμάκου. Εν προκειμένω, με κριτήριο την πρώτη αύξηση των αμερικανικών επιτοκίων, πιθανολογείται πως η Fed σκοπεύει να αλλάξει σελίδα – περιορίζοντας σταδιακά την τεράστια φούσκα υδρογόνου που έχει δημιουργήσει, προτού εκραγεί καταστρέφοντας τα πάντα.

Αντίθετα όμως τόσο η ΕΚΤ, όσο και η κεντρική Τράπεζα της Ιαπωνίας, δεν τολμούν να ακολουθήσουν τον ίδιο δρόμο – φοβούμενοι πως ο χαμηλός ρυθμός ανάπτυξης, σε συνδυασμό με τις υπερχρεωμένες τράπεζες, καθώς επίσης με τα χρέη όλων των άλλων τομέων της οικονομίας (δημόσιο, επιχειρήσεις, νοικοκυριά), θα οδηγούσαν στο χάος, εάν τυχόν μειωνόταν η ρευστότητα, μαζί με την αύξηση των επιτοκίων. Το γεγονός αυτό συμπεραίνεται τόσο από τις πρόσφατες αποφάσεις της Ιαπωνίας (28.01.16), όσο και από τη χθεσινή (10.03.16) της ΕΚΤ – σύμφωνα με τις οποίες συνεχίζουν να επιλέγουν το ίδιο φάρμακο, αυξάνοντας τις δόσεις.

Εν τούτοις, μετά από τόσα χρόνια εξτρεμιστικής νομισματικής πολιτικής, βρισκόμαστε σε μία εξαιρετικά κρίσιμη καμπή – αφού η συνταγή έχει αναμφίβολα αποτύχει, επιδεινώνοντας την ασθένεια, αν και ο ασθενής απέφυγε εν πρώτοις το θάνατο.

Δημιουργήθηκαν λοιπόν καινούργια ρίσκα στο σύστημα, τα οποία πολύ συχνά είναι διαμετρικά αντίθετα μεταξύ τους – όπως φαίνεται από την πτώση των τιμών των μετοχών των τραπεζών, αφού σε περιβάλλον αρνητικών επιτοκίων, τα οποία κρίνονται απαραίτητα για την ανάπτυξη, μειώνεται σημαντικά η κερδοφορία τους, ενώ ταυτόχρονα είναι σε μεγάλο βαθμό χρεωμένες.

Την ίδια στιγμή αυξάνονται οι επισφάλειες τους (κόκκινα δάνεια), οπότε είναι αδύνατον να δανείσουν την πραγματική οικονομία, παρά το ότι αυτό επιδιώκουν οι κεντρικές τράπεζες με τα αρνητικά επιτόκια – οπότε η κατάσταση είναι κάτι περισσότερο από εκρηκτική.

.

Ο τελικός του παιχνιδιού

Το πρώτο μέρος του τελευταίου ερωτήματος που θέσαμε στην αρχή, αφορά τα πιθανά μελλοντικά σενάρια των κεντρικών τραπεζών, καθώς επίσης τις συνέπειες τους – ιδίως επειδή έχει τεκμηριωθεί ότι, η πολιτική τους έβλαψε σοβαρά το σύστημα, ενώ αύξησε τις εισοδηματικές ανισορροπίες, οι οποίες επιδεινώνουν την ύφεση από πολλές διαφορετικές πλευρές (μείωση της κατανάλωσης, οπότε των επενδύσεων, αύξηση της ανεργίας, των κόκκινων δανείων κοκ.).

Εν προκειμένω οι συνεχείς αναφορές στην κατάργηση των μετρητών χρημάτων με έωλες δικαιολογίες, είναι εξαιρετικά ανησυχητικές – αφού δίνουν την εντύπωση πως θα ενταθούν τα μέτρα της χρηματοπιστωτικής καταστολής, όπως είναι τα αρνητικά επιτόκια που στην πραγματικότητα φορολογούν τις καταθέσεις, με στόχο τη μείωση των χρεών μέσω της δήμευσης των αποταμιεύσεων (ανάλυση).

Ειδικότερα, πιθανολογείται πως η καταναγκαστική διατήρηση των καταθέσεων σε ηλεκτρονικά, χωρίς αντίκρισμα χρήματα (εικονικά), θα μπορούσε να έχει στόχο την επιβάρυνση τους με ακόμη υψηλότερα αρνητικά επιτόκια ή το «κούρεμα» τους – με κρυφό σκοπό τη διάσωση των τραπεζών ή του δημοσίου.

Κάτι ανάλογο υποπτεύεται κανείς από τις συζητήσεις περί μίας «έξυπνης διεύρυνσης» (intelligent expansion) της υφιστάμενης πολιτικής ποσοτικής χαλάρωσης (QE) – η οποία στην πραγματικότητα σημαίνει πως θα γίνει προσπάθεια χρηματοδότησης των δημοσίων χρεών, μέσω των κεντρικών τραπεζών. Άλλωστε υπάρχει ήδη μία εξειδικευμένη ορολογία, όπως αυτές που χρησιμοποιούνται συνήθως από τις κεντρικές τράπεζες για να συσκοτίζουν τις προθέσεις τους: το ακρωνύμιο «απροκάλυπτη νομισματική χρηματοδότηση» (Overt Monetary Financing ή OMF).

Το ακρωνύμιο αυτό σημαίνει ότι, οι κεντρικές τράπεζες, στην προσπάθεια τους να καταπολεμήσουν τις αποπληθωριστικές πιέσεις, θα στείλουν ένα μαζικό μήνυμα στις αγορές. Για παράδειγμα, θα ανακοινώσουν εν πρώτοις ένα συγκεκριμένο ποσοστό πληθωρισμού, όπως συμβαίνει στις κεντρικά κατευθυνόμενες οικονομίες – ενώ στη συνέχεια θα το επιδιώξουν με νομισματικές παρεμβάσεις χωρίς όρια. Με απλά λόγια, θα αναλάβουν οι ίδιες τα δημόσια χρέη, παγώνοντας τα – οπότε θα δημιουργηθεί αυτόματα πληθωριστικό χρήμα, όπως άλλωστε έχουμε προβλέψει/προτείνει πριν από πολλά χρόνια, όσον αφορά την ΕΚΤ (Η λύση των λύσεων).

Με τον τρόπο αυτό, τον οποίο έχουμε περιγράψει στην τότε ανάλυση μας, αφενός μεν θα επιλυόταν το πρόβλημα της υπερχρέωσης των κρατών, αφετέρου θα προκαλούταν βίαια πληθωρισμός – οπότε θα ακολουθούσε η πολυπόθητη ανάπτυξη, χωρίς την οποία ο καπιταλισμός δεν είναι ένα βιώσιμο σύστημα. Είναι πάντως προφανές πως όταν απειλείται το χρηματοπιστωτικό σύστημα από μία πυρηνική σύντηξη, δεν υπάρχει άλλος τρόπος να την αποφύγει κανείς εκτός από τα εξτρεμιστικά μέτρα.

Όπως έχουμε επίσης τονίσει, η Τράπεζα της Ιαπωνίας οδηγείται ήδη στο συγκεκριμένο μονοπάτι – υποθέτοντας ότι κάποια στιγμή θα παγώσει το 50% του δημοσίου χρέους, μεταφράζοντας το σε πληθωριστικά χρήματα. Τον ίδιο δρόμο θα ακολουθήσουν η ΕΚΤ, η Fed, η Τράπεζα της Αγγλίας και αρκετές άλλες – αφού διαφορετικά θα κινδυνεύσει ο πλανήτης να βυθιστεί στο χάος, οδηγούμενος στο μεσαίωνα.

Το σημείο αυτό, η ώρα μηδέν για τις κεντρικές τράπεζες, ίσως δεν αργήσει πολύ να συμβεί – ενώ το εναρκτήριο λάκτισμα θα ήταν ένα πιθανό κραχ των χρηματιστηρίων, όταν ξεσπάσει η προβλεπόμενη καταιγίδα των καταιγίδων. Όλοι πάντως κατανοούν ότι, χωρίς μία μεγάλη διαγραφή χρεών σε παγκόσμιο επίπεδο δεν πρόκειται να υπάρξει ανάπτυξη – ενώ όσο πιο πολύ αργούν να ληφθούν ριζικές αποφάσεις προς αυτήν την κατεύθυνση, τόσο πιο επώδυνες θα είναι. Πόσο μάλλον όταν θα μπορούσε να συμβεί ένα απρόσμενο οικονομικό ατύχημα, με απρόβλεπτες συνέπειες – ειδικά επειδή η αξιοπιστία των κεντρικών τραπεζών μειώνεται γεωμετρικά.

Συνοψίζοντας, ο τελικός του παιχνιδιού θα μπορούσε να είναι η ανάληψη μεγάλου μέρους των δημοσίων χρεών από τις κεντρικές τράπεζες και το πάγωμα τους – οπότε η μαζική εκτύπωση νέων χρημάτων και ο πληθωρισμός, με ωφελημένες τις μετοχές και τα πάγια περιουσιακά στοιχεία, καθώς επίσης με ζημιωμένες τις αγορές ομολόγων.

Παράλληλα, η υιοθέτηση ογκωδών αναπτυξιακών «προγραμμάτων Keynes» που θα χρηματοδοτούνταν από τις κεντρικές τράπεζες – κάτι που όμως θα σήμαινε το τέλος του σημερινού, βασισμένου στην ελεύθερη αγορά χρηματοπιστωτικού και νομισματικού συστήματος, καθώς επίσης των χάρτινων χωρίς αντίκρισμα χρημάτων.

.

Επίλογος

Από την παραπάνω ανάλυση συμπεραίνεται πως ο πλανήτης βαδίζει προς την κατεύθυνση μίας κεντρικά κατευθυνόμενης οικονομίας – όπου όμως τα ηνία της δεν θα έχει ο λαός, όπως ονειρευόταν οι εμπνευστές αυτού του συστήματος, αλλά η ελίτ. Πιθανότατα οι τοκογλύφοι, υπό την ηγεσία των κεντρικών τραπεζών, οι οποίοι άλλωστε κατευθύνουν ήδη το σύστημα – γνωρίζοντας πως έχει έλθει η ώρα να αλλάξουν ριζικά πορεία.

Η αιτία είναι το ότι, επειδή είναι αυτοί που θα λάβουν τις τελικές αποφάσεις, ασφαλώς θα προετοιμαστούν κατάλληλα – κάτι που όμως θα μπορούσε να αλλάξει, εάν οι Πολίτες ήταν ενημερωμένοι σωστά, γνωρίζοντας επίσης τι θα συμβεί. Σε κάθε περίπτωση, το τέλος του σημερινού συστήματος θα ήταν δυνατόν να μην είναι συνώνυμο με την κατάρρευση και με την καταστροφή – αλλά με μία καινούργια αρχή, η οποία θα μπορούσε υπό προϋποθέσεις να μας οδηγήσει σε ένα καλύτερο μέλλον, όπου δεν θα έπρεπε να αναπτύσσεται ο πλανήτης συνεχώς, καταναλώνοντας όλους τους φυσικούς του πόρους.

Ολοκληρώνοντας, όσον αφορά την Ελλάδα, το τραπεζικό της σύστημα καταρρέει, ενώ βιώνει ουσιαστικά μία κυλιόμενη χρεοκοπία, ευρισκόμενη στο έλεος των δανειστών της. Οφείλει όμως να επικεντρωθεί στις μελλοντικές εξελίξεις, αποφεύγοντας με κάθε θυσία τη λεηλασία της ιδιωτικής και δημόσιας ακίνητης περιουσίας της – η οποία είναι η μοναδική που έχει πραγματική αξία, ενώ οι τιμές της θα μπορούσαν να αυξηθούν κατακόρυφα, εάν επιλεγεί τελικά η «έξυπνη νομισματική διεύρυνση» εκ μέρους των μεγάλων κεντρικών τραπεζών.

Βιβλιογραφία: ECB, F&W, FED

.