Το ρίσκο του καζίνου των μετοχών μετακόμισε αλλού – αφού οι τράπεζες, οι οποίες εισέπραξαν τη βιβλική πλημμύρα που δημιούργησαν οι κεντρικές, έγιναν ο μεγαλύτερος τροφοδότης των hedge funds, μέσω των οποίων η φούσκα έγινε τερατώδης

.

Από πολλές εβδομάδες τώρα, αρκετοί μικροεπενδυτές παραπονιούνται για τους χαμηλούς τζίρους στα διεθνή χρηματιστήρια – οι οποίοι δημιουργούν την εντύπωση ότι στις αγορές, οι οποίες χειραγωγούνται τόσο από τις κεντρικές τράπεζες, όσο και από τις μεγάλες εμπορικές, έχει πάψει πλέον να υπάρχει μεταβλητότητα. Απλούστερα, ότι οι τιμές παραμένουν σταθερές σε γενικές γραμμές, οπότε δεν υπάρχουν δυνατότητες αποκόμισης κερδών – επομένως μηδενικές ευκαιρίες και ανύπαρκτο ρίσκο.

Εν τούτοις, τα φαινόμενα απατούν – επειδή στην πραγματικότητα οι συναλλαγές έχουν μεταφερθεί από τις κανονικές χρηματιστηριακές αίθουσες, στις αγορές συμβολαίων μελλοντικής εκπλήρωσης (Futures). Το γεγονός αυτό οφείλεται κυρίως στο ότι, η βιβλική πλημμύρα νέων χρημάτων, τα οποία έχουν δημιουργήσει όλες οι μεγάλες κεντρικές τράπεζες του πλανήτη, έχει «εκμηδενίσει» τα επιτόκια καταθέσεων (γράφημα) – με αποτέλεσμα να αναζητούν με αγωνία οι επενδυτές κέρδη για τα κεφάλαια τους, αναλαμβάνοντας τεράστια ρίσκα.

.

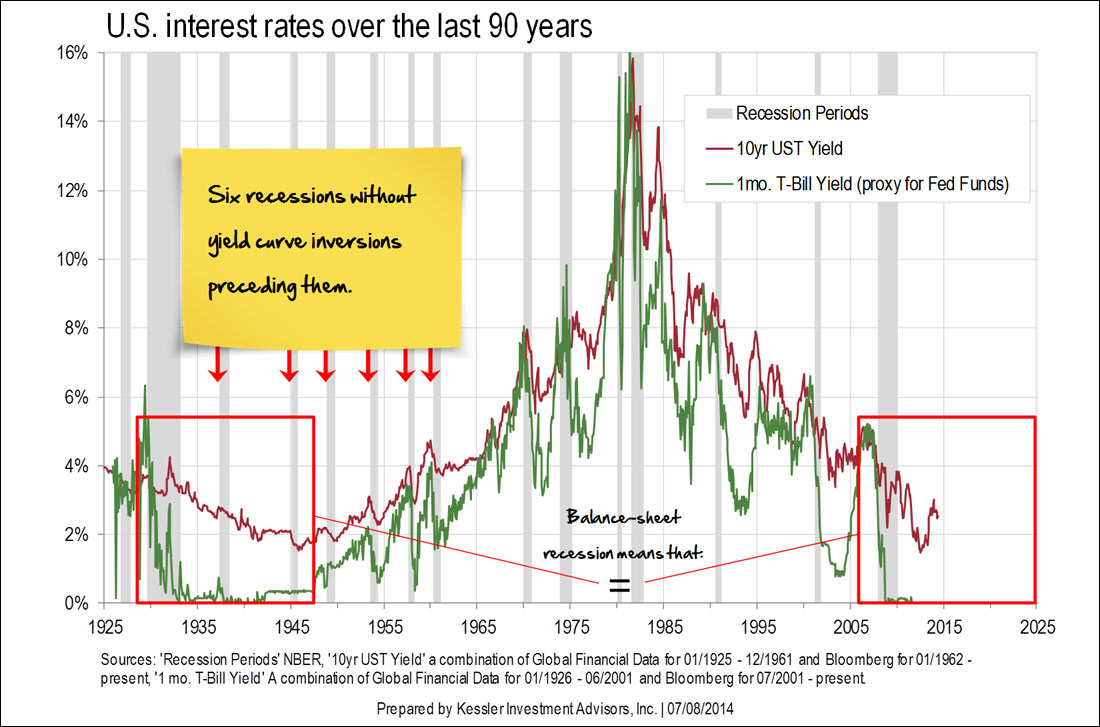

ΗΠΑ – οι διακυμάνσεις των επιτοκίων τα τελευταία 90 χρόνια (με κόκκινο είναι τα 10ετή μακροπρόθεσμα επιτόκια, με πράσινο τα βραχυπρόθεσμα, ενώ με γκρίζο χρώμα διαγράφονται οι περίοδοι ύφεσης και η διάρκεια αυτών).

(Πατήστε στο διάγραμμα για μεγέθυνση)

.

Στο παραπάνω γράφημα που αφορά τις Η.Π.Α., δεν φαίνεται μόνο το μηδενικό ύψος των βραχυπρόθεσμων επιτοκίων (πράσινη γραμμή), το οποίο υποχρεώνει τους επενδυτές να αναζητούν άλλους τρόπους μίας κερδοφόρου τοποθέτησης των χρημάτων τους, αλλά και το υψηλότερο επίπεδο των μακροπρόθεσμων επιτοκίων (κόκκινη γραμμή) – γεγονός που ουσιαστικά σημαίνει πως δεν υπάρχει φόβος ύφεσης στην αμερικανική οικονομία, αφού σε μία τέτοια περίπτωση τα βραχυπρόθεσμα επιτόκια θα έπρεπε να είναι υψηλότερα των μακροπρόθεσμων.

Το συμπέρασμα όμως αυτό, το οποίο προκύπτει με βάση την ιστορία των τελευταίων υφέσεων (γκρίζες στήλες), είναι λανθασμένο – επειδή η σημερινή ύφεση δεν οφείλεται σε έναν φυσιολογικό οικονομικό κύκλο, αφού είναι μία ύφεση ισολογισμών (ανάλυση), προερχόμενη από την απίστευτη υπερχρέωση του ιδιωτικού και δημόσιου τομέα της Δύσης.

Τα καλύτερα ιστορικά παραδείγματα μίας ύφεσης ισολογισμών είναι η Ιαπωνία τη δεκαετία του ’90, καθώς επίσης οι Η.Π.Α. μετά το 1929 – όπου, όπως φαίνεται από το γράφημα, κατά τη Μεγάλη Ύφεση του 1929 τα βραχυπρόθεσμα επιτόκια (πράσινο) ήταν πολύ χαμηλότερα των μακροπρόθεσμων (κόκκινο). Επομένως, δεν υπάρχει ίσως ο κίνδυνος μίας μικρής «κυκλικής ύφεσης» στις Η.Π.Α., αλλά μίας πολύ μεγάλης – αντίστοιχης με αυτήν του 1929.

Επιστρέφοντας στο θέμα των χρηματιστηρίων, ενώ ο τζίρος στις αγορές μετοχών μειώνεται συνεχώς, ο καθημερινός όγκος στις αγορές συμβολαίων μελλοντικής εκπλήρωσης αυξήθηκε το 2014 κατά 15% – έχοντας σχεδόν εννεαπλασιαστεί από το 2007 (γράφημα).

.

Futures (ΣΜΕ, συμβόλαια μελλοντικής εκπλήρωσης, παράγωγο) – η συνεχής αυξητική τάση στο Τζίρο τους από το 2008 έως και σήμερα

.

Αυτό σημαίνει με τη σειρά του πως έχει πολλαπλασιαστεί ανάλογα το ρίσκο των τραπεζών, το οποίο θα έπρεπε να μειωθεί μετά το 2007, μέσω των ρυθμίσεων που (δήθεν) προσπάθησαν να επιβάλλουν τα κράτη. Εν τούτοις, αυτό που συνέβη στην πραγματικότητα, είναι η μετάθεση των συναλλαγών από τις ίδιες τις τράπεζες στα κερδοσκοπικά κεφάλαια (hedge funds), τα οποία εξαιρούνται από τις ρυθμίσεις – ενώ επιλέγουν τις τοποθετήσεις υψηλού ρίσκου, στις αγορές μελλοντικής εκπλήρωσης (Futures).

Απλούστερα, το ρίσκο του μεγάλου καζίνου των μετοχικών αξιών μετακόμισε αλλού – αφού οι τράπεζες, οι οποίες «εισέπραξαν» τη βιβλική πλημμύρα των νέων χρημάτων που δημιούργησαν οι κεντρικές τράπεζες, έγιναν ένας από τους μεγαλύτερους τροφοδότες των κερδοσκοπικών κεφαλαίων (hedge funds), μέσω των οποίων η φούσκα έχει αποκτήσει ένα τερατώδες μέγεθος.

Ολοκληρώνοντας, οι εισροές νέων πληθωριστικών χρημάτων στα κερδοσκοπικά κεφάλαια καταρρίπτουν συνεχώς νέα ρεκόρ – επειδή τα επιλέγουν οι επενδυτές κάθε είδους (συνταξιοδοτικά ταμεία, ασφαλιστικές εταιρείες, τράπεζες, δισεκατομμυριούχοι ιδιώτες κλπ.), αναζητώντας κερδοφόρες τοποθετήσεις. Το ρίσκο λοιπόν συνεχώς αυξάνεται και η φούσκα επίσης – με ανυπολόγιστες συνέπειες για τους απλούς ανθρώπους.