Οι ηλεκτρονικοί υπολογιστές οδηγούν τα χρηματιστήρια στο κραχ, αυξάνοντας ραγδαία τις τιμές των μετοχών σε επίπεδα που αγγίζουν τα όρια της φαντασίας – με αποτέλεσμα τυχόν απρόοπτο να απειλεί το σύστημα με εκτροχιασμό

.

Ενώ οι δείκτες ορισμένων χρηματιστηρίων αναρριχώνται διαρκώς σε υψηλότερα επίπεδα, ξεπερνώντας τα ιστορικά τους ρεκόρ, οι τράπεζες παραπονιούνται για τα επενδυτικά τους κέρδη. Ειδικότερα, στο πρώτο τρίμηνο του 2014 τα έσοδα εννέα μεγάλων ευρωπαϊκών τραπεζών (μεταξύ των οποίων η UBS, η Credit Suisse και η Deutsche Bank), από τις μετοχικές επενδύσεις τους, μειώθηκαν κατά 20% (πηγή: μελέτη της Mediobanca).

Σύμφωνα τώρα με τις δηλώσεις του διαχειριστή ενός κερδοσκοπικού κεφαλαίου, με έδρα το Λονδίνο, “Η χρηματιστηριακή αγορά ανθεί, ενώ κανένας δεν είναι ευχαριστημένος από τα κέρδη του…. οπότε δεν μας δημιουργεί καμία διάθεση“.

Περαιτέρω, από το 2010 ο δείκτης «FTSE-Euro First», ο οποίος αφορά τις 300 μεγαλύτερες εισηγμένες εταιρείες της Ευρώπης, αυξήθηκε κατά 22%. Ο γερμανικός δείκτης DAX δε πλησιάζει τις 10.000 μονάδες, έχοντας άνοδο 66%, με την ποσότητα των μετοχών που διαπραγματεύονται να έχει αυξηθεί όσο ποτέ μέχρι σήμερα.

Εν τούτοις, οι εννέα παραπάνω μεγάλες επενδυτικές τράπεζες, οι οποίες εκτελούν τις εντολές χρεώνοντας προμήθειες, καταγράφουν στάσιμα έσοδα της τάξης των 40 δις $. Την ίδια στιγμή έχουν μειώσει της θέσεις τους στα χρηματιστήρια κατά 10%, λόγω έλλειψης πελατών.

Συνεχίζοντας, στο έτος που διανύουμε, η εικόνα ορισμένων τραπεζών είναι πολύ πιο σκοτεινή. Για παράδειγμα, η Citigroup υπολογίζει με μείωση των συναλλαγών της, όσον αφορά τις μετοχές και τα ομόλογα, έως και -25%. Το ίδιο συμβαίνει και με την JP Morgan, η οποία προβλέπει τη μείωση στο -20%.

Αναρωτιέται λοιπόν κανείς πως γίνεται να ανθούν τα χρηματιστήρια και οι τράπεζες όχι. Στα πλαίσια αυτά, σύμφωνα με την ανάλυση της Mediobanca, ένας από τους λόγους είναι τα ηλεκτρονικά συστήματα συναλλαγών, τα οποία ναι μεν μείωσαν το κόστος, αλλά αύξησαν τις προσδοκίες των πελατών, όσον αφορά τις τιμές.

Τα έσοδα λοιπόν των τραπεζών μειώθηκαν σημαντικά, λόγω της τάσης των πελατών να διενεργούν τις αγοραπωλησίες τους με τη βοήθεια των ηλεκτρονικών πλατφόρμων, οι οποίες χρεώνουν πολύ πιο φθηνά, ενώ είναι αρκετά γρηγορότερες. Επομένως, οι συναλλαγές γίνονται κυρίως ηλεκτρονικά, ενώ τα ποσοστά κέρδους αυτών που τις διενεργούν για τους συναλλασσομένους συρρικνώνονται διαρκώς.

Κατά τις τράπεζες, ο ανταγωνισμός στην Ευρώπη είναι πολύ σκληρότερος από αυτόν στις Η.Π.Α., πιθανότατα επειδή οι μετοχές υπέφεραν πολύ κατά τη διάρκεια της κρίσης. Το ίδιο συμβαίνει και με τις συναλλαγές που αφορούν τα παράγωγα ή τα δικαιώματα, το κόστος των οποίων έχει μειωθεί ακόμη περισσότερο, οπότε τα ποσοστά κέρδους είναι σχεδόν μηδενικά.

Ένας δεύτερος λόγος είναι η απαίτηση των κρατών για λιγότερη ανάληψη ρίσκου εκ μέρους των τραπεζών, τις οποίες διέσωσαν κατά τη διάρκεια της κρίσης και δεν θέλουν να το επαναλάβουν. Το γεγονός αυτό μειώνει επίσης τα έσοδα και τα κέρδη τους, ειδικά σε μία εποχή απίστευτης χρηματιστηριακής ευφορίας.

Κατά τους περισσότερους πολίτες βέβαια η «ρύθμιση» των τραπεζών και η απαγόρευση του μεγάλου ρίσκου, είναι μία πολύ καλή είδηση. Εν τούτοις, η ανάληψη των συναλλαγών από τις ηλεκτρονικές πλατφόρμες, παράλληλα με την αποχώρηση των τραπεζών από τη συγκεκριμένη δραστηριότητα, αποτελεί έναν τεράστιο κίνδυνο για το χρηματοπιστωτικό σύστημα.

Η αιτία είναι το ότι, οι ηλεκτρονικές συναλλαγές προκαλούν μία μεγαλύτερη μεταβλητότητα, η οποία θα μπορούσε να αυξηθεί ακόμη περισσότερο στο μέλλον. Ειδικά οι υπερβολικά γρήγορες ηλεκτρονικές συναλλαγές, το ονομαζόμενο «Algo-Trading», αυξάνει τον όγκο των συναλλαγών και κρύβει την έλλειψη ρευστότητας στις αγορές. Αυτό όμως διαστρεβλώνει με τη σειρά του τις τιμές των μετοχών, αφού η σωστή αποτύπωση τους, η δίκαιη τιμή τους δηλαδή, απαιτεί την αγορά τους με πραγματικά χρήματα.

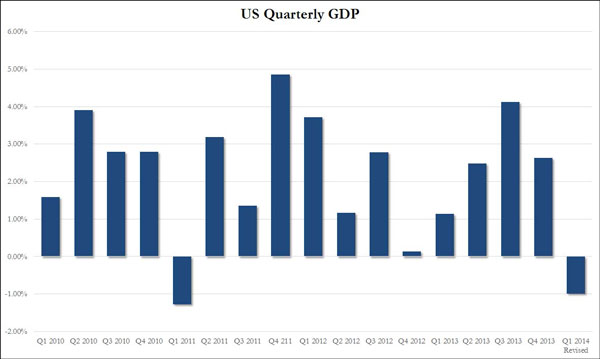

Το παραπάνω γεγονός θα πολλαπλασιάσει το αντίκτυπο τυχόν κρίσης, δημιουργώντας τεράστια προβλήματα στις αγορές. Απλούστερα, θα διαπιστώσει κανείς πτώσεις που ήταν αδύνατον ποτέ να φανταστεί και οι οποίες θα απειλήσουν πολλούς επενδυτές, καθώς επίσης πολλές επιχειρήσεις. με ξαφνικές χρεοκοπίες. Πολύ περισσότερο εάν συνεχιστεί η πρόσφατη μείωση του ΑΕΠ των Η.Π.Α., η οποία ήταν μάλλον απρόσμενη.

.

ΗΠΑ – εξέλιξη ΑΕΠ ανά τρίμηνο

.

Ενδεχομένως λοιπόν να οφείλεται εδώ η προειδοποίηση κραχ εκ μέρους της ΕΚΤ (Είδηση), η οποία ήταν ουσιαστικά σαν ένας «κεραυνός εν αιθρία», όπως πολύ σωστά λέγεται. Ειδικά εάν συμπεριλάβει κανείς στη σκέψη του τη συνεχώς αυξανόμενη μόχλευση στις αγορές παραγώγων, η οποία έχει φτάσει σε δυσθεώρητα επίπεδα (συχνά 1:200. κάτι που σημαίνει πως για να επενδύσει κανείς 200.000 €, χρειάζεται να έχει δικά του μόνο 1.000 €).

Σε κάθε περίπτωση, η ΕΚΤ φαίνεται πως φοβάται ότι θα χάσει τον έλεγχο του συστήματος, παρά το ότι συμμετέχει και η ίδια στη διαστρέβλωση, τυπώνοντας συνεχώς νέα χρήματα. Βέβαια προσπαθεί να μην δείξει το φόβο της, προσποιούμενη πως υπάρχουν άλλου είδους κίνδυνοι, οι οποίοι απειλούν το σύστημα.

Εν τούτοις, φαίνεται καθαρά πως αρκεί το πέταγμα μίας πεταλούδας, ένα μικρό και ασήμαντο γεγονός δηλαδή κάπου στον πλανήτη, για να ξεσπάσει η καταιγίδα των καταιγίδων. Το χάος ευρίσκεται προ των πυλών, εάν παρ’ ελπίδα συμβεί το μοιραίο, ενώ, παρά το ότι οι κεντρικοί τραπεζίτες προσποιούνται πως έχουν καλά χαρτιά, θα ήταν καλύτερα να μην τους πιστεύει κανείς.

Κατά την άποψη πάντως των ειδικών, τα χαρτιά των κεντρικών τραπεζιτών είναι πολύ άσχημα και το «μπλοφάρισμα» τους έχει ημερομηνία λήξης. Ας ελπίσουμε βέβαια πως δεν συμβαίνει κάτι τέτοιο, πως ξέρουν τι κάνουν και πως δεν βρισκόμαστε στο έλεος των αλγορίθμων.