Μ. Βρετανία

Η κατανάλωση στη χώρα αυξήθηκε σημαντικά, με αποτέλεσμα να ανατιμηθεί η λίρα, επειδή οι αγορές προβλέπουν θετικό ρυθμό ανάπτυξης. Αν και πολλοί λοιπόν προειδοποιούν για μία φούσκα ακινήτων που ελλοχεύει, παράλληλα με μία τεράστια κρίση τραπεζών, δεν φαίνεται να εισακούγονται – όπως συνέβαινε το 1630 (άρθρο).

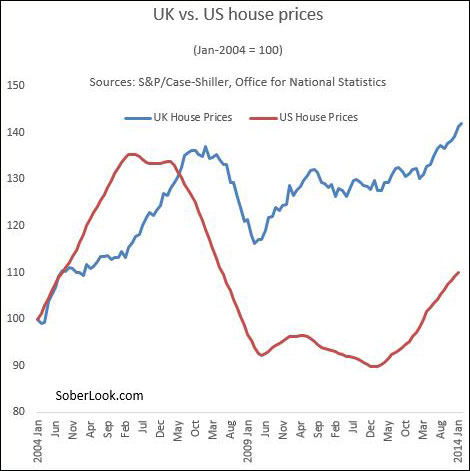

Οι τιμές των ακινήτων στην Αγγλία όμως αναρριχήθηκαν σε νέα επίπεδα ρεκόρ – υψηλότερα από αυτά προ της κρίσης. Ενώ δε οι τιμές των ακινήτων στις Η.Π.Α. είναι σε επίπεδα όπως πριν από δώδεκα χρόνια (κόκκινη καμπύλη στο γράφημα που ακολουθεί), στη Μ. Βρετανία είναι κατά 40% ακριβότερες από τότε (μπλε καμπύλη).

.

Εξέλιξη στις τιμές των ακινήτων σε Μ. Βρετανία (μπλε) και ΗΠΑ (κόκκινο)

.

Η εξέλιξη αυτή είναι πιο έντονη στο Λονδίνο – όπου η μέση τιμή ενός ακινήτου υπολογίζεται στις 450.000 στερλίνες, με ετήσια αύξηση 18%. Στα πλαίσια αυτά, ο πρόεδρος της κεντρικής τράπεζας της χώρας φάνηκε προβληματισμένος, διαπιστώνοντας πως οι αγοραστές ακινήτων δανείζονται ποσά, τα οποία υπερβαίνουν κατά πολύ τα εισοδήματα τους – όπως συνέβαινε στις Η.Π.Α., στην Ιρλανδία και στην Ισπανία, πριν ξεσπάσει η κρίση.

Σύμφωνα με τον ίδιο, το μεγαλύτερο ρίσκο στη χώρα, όσον αφορά τη χρηματοπιστωτική σταθερότητα και την Οικονομία εν γένει, είναι η αγορά ακινήτων – ενώ πρότεινε ως μέτρο τις κατασκευές περισσότερων ακινήτων, έτσι ώστε, λόγω της αύξησης της προσφοράς να μειωθούν οι τιμές.

Οι ευθύνες πάντως της κεντρικής τράπεζας για τη συγκεκριμένη εξέλιξη είναι τεράστιες – επειδή το 2012 ξεκίνησε το πρόγραμμα «Funding for Lending», με στόχο να αυξηθεί ο δανεισμός των ιδιωτών από τις τράπεζες, έτσι ώστε να αναθερμανθεί η Οικονομία της χώρας.

Το αποτέλεσμα ήταν η μείωση των επιτοκίων για τη λήψη ενυπόθηκων δανείων (όπως επίσης στην Ολλανδία, πριν σπάσει η φούσκα), η οποία έκανε συμφέρουσα την αγορά ακινήτων, αυξάνοντας τη ζήτηση και τις τιμές τους.

Ουσιαστικά λοιπόν δρομολόγησε τη λύση της κατανάλωσης μέσω πιστώσεων και δανεικών, η οποία ήταν η καταστροφή της Ελλάδας, της Ιρλανδίας κοκ. – κάτι που δεν θα αργήσει να συμβεί και στη Μ. Βρετανία, όσο και αν οι ενδείξεις δεν είναι σαφείς.

Εάν όμως διαπιστώσει κανείς ότι, ο όγκος των μεγάλων υποθηκών συνεχίζει να αυξάνεται, ενώ είναι ήδη τέσσερις φορές υψηλότερος από το εισόδημα των νοικοκυριών, τότε αλλάζει εντελώς άποψη.

.

Η ανορθόδοξη νομισματική πολιτική

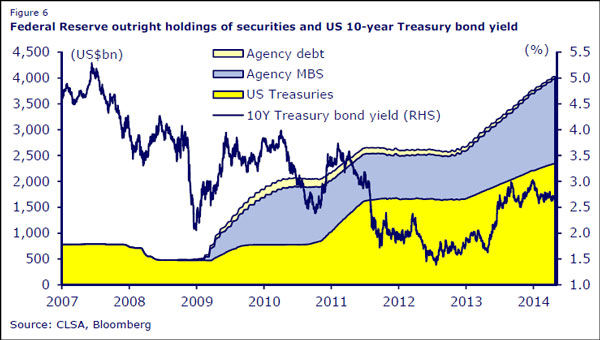

Η ιστορία επαναλαμβάνεται θα έλεγε κανείς, παρατηρώντας τον ισολογισμό της Fed στο γράφημα που ακολουθεί (με κίτρινο τα αμερικανικά ομόλογα, με μπλε τα τιτλοποιημένα ενυπόθηκα δάνεια, με ανοιχτό κίτρινο τα ομόλογα των κρατικοποιημένων στεγαστικών τραπεζών Fannie Mae και Freddie Mac – αριστερά σε δις $).

.

FED – η εξέλιξη του ισολογισμού της

.

Ειδικότερα, με το πρώτο πακέτο στήριξης (QE 1, τέλος 2008 έως μέσα 2010), η Fed διεύρυνε τον ισολογισμό της κατά 2 τρις $ – με το δεύτερο (Φθινόπωρο 2010 έως μέσα του 2011), κατά επί πλέον 600 δις $.

Με το τρίτο που λειτουργεί ακόμη, αγοράσθηκαν ομόλογα του δημοσίου και ενυπόθηκα χρεόγραφα, συνολικής αξίας 1 τρις $ – με αποτέλεσμα ο ισολογισμός της αμερικανικής κεντρικής τράπεζας να εκτοξευθεί στα 4 τρις $.

Αυτό που είναι όμως αξιοπρόσεκτο, είναι το αποτέλεσμα των προγραμμάτων στο επίπεδο των επιτοκίων των Η.Π.Α. – όπου η μπλε καμπύλη καταγράφει την εξέλιξη των αποδόσεων των δεκαετών ομολόγων (σε ποσοστά δεξιά).

Αναλυτικότερα, διαισθητικά θα έλεγε κανείς πως τα επιτόκια μειώνονται, όταν η Fed αυξάνει τη ζήτηση των ομολόγων με τις αγορές της. Επίσης θα υπέθετε κανείς πως τα επιτόκια θα αυξάνονταν, όταν μειώνεται το πρόγραμμα πιστωτικής διευκόλυνσης (QE), επειδή η Fed παύει να αγοράζει ομόλογα, οπότε η ζήτηση τους πέφτει.

Στην πραγματικότητα όμως συνέβη ακριβώς το αντίθετο και στις δύο περιπτώσεις – αφού, κατά τη διάρκεια του πρώτου προγράμματος, οι αποδόσεις αυξήθηκαν από 2% στο 3,5%. Όταν δε οι αγορές στα μέσα του 2010 προέβλεπαν το τέλος του πακέτου, οι αποδόσεις μειώθηκαν.

Το ίδιο συνέβη και με το δεύτερο πακέτο – κάτι που φαίνεται να επαναλαμβάνεται και με το τρίτο, αφού όταν η Fed ανακοίνωσε την πρόθεση της να το σταματήσει, άρχισαν να μειώνονται σταθερά οι αποδόσεις των ομολόγων. Σήμερα δε ευρίσκονται στο 2,5% – περίπου 52 μονάδες χαμηλότερα, από την αρχή της κρίσης. Το γεγονός αυτό επιβεβαιώνει το ότι η Fed, για πρώτη φορά, κατανόησε και χρησιμοποίησε σωστά την τάση των αγορών να προεξοφλούν το μέλλον – χειραγωγώντας τες με εξαιρετικό τρόπο.

Η ιστορία λοιπόν πράγματι επαναλαμβάνεται – αλλά, όπως λέγεται, ως φάρσα, αφού εάν η Fed σταματήσει πράγματι να αγοράζει ομόλογα, τα επιτόκια δανεισμού των Η.Π.Α. θα εκτοξευθούν απότομα και ξαφνικά στα ύψη. Επομένως, είναι υποχρεωμένη να αγοράζει στο διηνεκές – κάτι που φαίνεται μάλλον αδύνατο, εκτός εάν μεσολαβήσουν «ασύμμετρες εξελίξεις» (πόλεμος με τη Ρωσία, διάλυση της Ευρωζώνης κλπ.).